在上海买房贷款,首套房和二套房贷款差异不是一点点的大。我们先来算笔账,到底能差多少

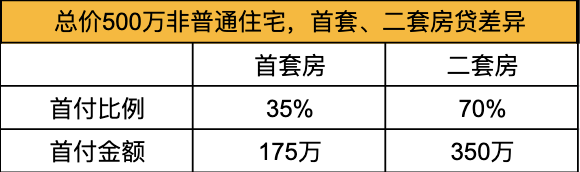

上海首套房首付比例为3.5成,二套首付比例普通住宅首付5成,非普通住宅首付7成。

以总价500万的非普通住房住宅为例,首套和二套的首付款相差足足有175万。

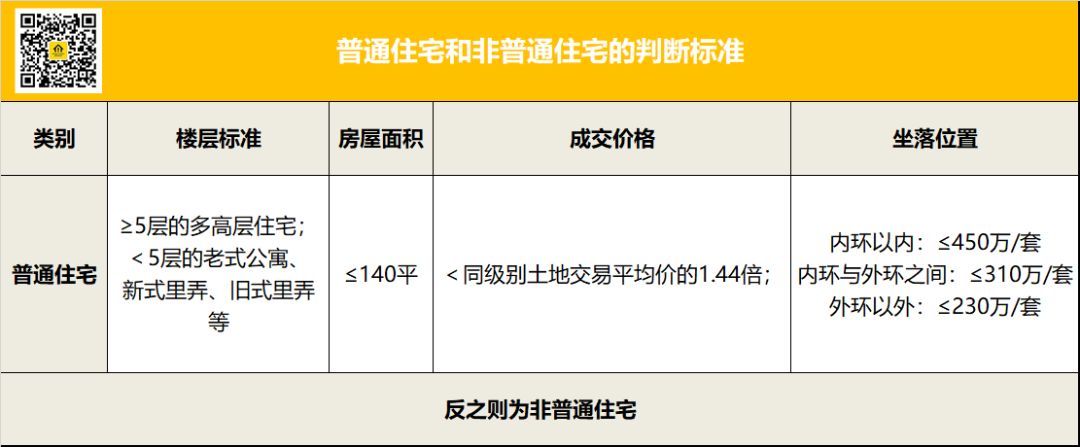

按照上海普通住宅和非普通住宅的判断标准:

面积140平米以下,同时满足价格在450万以内(内环内)、310万以内(内外环)、230万以内(外环以外)的为普通住宅,有任意一项不满足为非普通住宅。

如今上海几乎没有普通住宅了。

对于大部分买房人来说,能倾尽所有凑到175万的首付已经非常不易,如果因为一些错误决定浪费了自己的首贷资格,就要按照二套比例支付首付,实在是太难了。

今天要跟大家分享的两个买房故事,也是很多买房人都要尽量注意的事情,一定要用好自己的首贷资格。

1、贷20万在小城市买了房,错失上海3.5成的首贷机会

是的,上边这段话就是我好朋友最近的亲身经历。

闺蜜毕业之后在老家工作了一段时间,后来辗转调到这家国企的上海总部已经差不多有4年了。

在上海待久了,总希望能有一套属于自己的房子,未婚,社保也不够,限购加上高房价,基本打消了这个念头。

但是身在国企,好福利肯定是难免的,此前有同事低价买到公司福利房的先例,据说这两年还会有,就一边上班一边盼着自己可以趁着公司的福利买套房。

盼星星盼月亮,终于在去年下半年有了动静,但这次的福利房对她而言,虽然低于市场价,但付款要求过于严苛,几乎没办法实现,更重要的是,房子没有产权,只有使用权。

眼看在上海买房无望,再加上家里人也一直希望她可以在老家买套属于自己的房子,为以后的生活提供保障。

半个月后,父母在老家帮她选了套新房,位置不是很好,但周边环境不错。

一套三室一厅,120平,总价83万,加上父母的养老钱以及自己的一些积蓄,筹集到了60万。

还剩下23万,想着自己交的公积金终于可以派上用场了,于是就辗转去申请当地的贷款,经过多方咨询,最后真的办妥了。

3月初贷款办好之后她还专门请我吃了顿饭,买好房子是真开心。

原本还沉浸在买到人生第一套房的喜悦之中,3月中旬一次和同事闲谈中得知,作为国企,公司其实是有员工落户名额的,只需要在上海交够5年社保即可。

如此的好消息,在她这里简直是五雷轰顶。

可以落户就意味着婚后在上海能有两套购房资格,也不用局限于外地限购这个条件。

可是已经花掉了全家积蓄在老家买好房,最最难受的是,用掉了珍贵的首贷资格。

一年之后她就有了上海户口,就因为在老家贷了20万,导致即使在上海有了购房资格,她也不能用3.5成首付来买房了。

确认完这个消息之后,她真的是万分懊恼,买房之前,为什么没有多了解一些信息?

事实上,这20万贷款完全可以不贷,当时只是脑子一热,感觉公积金交都交了,不用白不用。

现如今为时已晚,虽然只差半个多月,但却成了无法挽回的遗憾。

2、贷20万买公寓,3年内不涨反跌,改买住宅已经没有更多资金

是的,另外一个朋友失去购房优势,也是因为20万贷款。

刚需不要买公寓,即使是到现在,还是能看到粉丝留言说想不通为什么不能买公寓

人往往就是这样,别人说这样做不好,但就是不会信,只有自己陷进去的时候才知道,真TM是个坑。

家住北方的薛同学研究生毕业之后到成都工作,选了专业对口的一家大厂。随着工作逐渐稳定,一年之后和谈了3年的女朋友结了婚。

婚后双方父母给了一些钱,加上两人的积蓄,说多不多说少不少。2018年的时候,成都已经限购,而这笔钱也不够支付住宅的首付,后来就选了中介推荐的一套龙湖时代天街的公寓。

不限购、不限贷,低总价,刚好是他们俩努努力可以支付的房子。

夫妻两人商量之后入手了一套小公寓,首付15万,商贷贷了20万。

虽然是在成都的四环,但好在离上班的地方不远,周边医疗、学校、商场配套也都十分完善。

房子买好了 ,可是要等到2020年才能交房,薛同学为了均衡夫妻双方的通勤时间,就在三环内租了套两室一厅的房子。

在2019年底,家里迎来了新生命,女方要照顾小朋友,所以就没有上班。家里的开销变大,收入变少,抱有希望的公寓还没有交房,生活的压力一时间全部袭来。

如果事情在这个时候开始转好,就还不算太糟。

随着孩子的到来,突然意识到一个很严重的问题,公寓是不带学区的,小朋友之后上幼儿园、小学都是件麻烦事儿。

为了孩子,他们必须把现在的公寓卖掉,筹集更多的钱去选一套合适的住宅。

等他第一次去中介门店,咨询公寓出售事情的时候就傻眼了。中介告诉他,35万的公寓,别说想提价出售了,就算是降价都不一定有人要。

并且,公寓到现在都没有拿到产证。

没办法,薛同学就继续租着房子,想办法去看住宅。

原本按照首套房3成首付就能拿下的住宅,因为当时买公寓的时候用了贷款,再买的时候就要支付更多钱。(贷款金额也只有20万,不是很多,但足以消耗掉下一套的资金。)

成都房价较2018年已经有不少的提升,现在的总价也到了支付不起的状态。并且公寓出售还要再支付一笔不菲的税费,会损失更多。

3、血淋淋的教训告诉大家,一定,千万,务必要珍惜首房首贷资格,如果还没有想好未来要去哪里,就多攒钱,多看房,不要随随便便出手。

对于有购房需求的我们来说,如果有首贷资格就可以低首付比例去买房。

现如今,很多城市二套房贷款已经是5-8成,而首套房贷款基本上在2-3成,利用好首贷资格,可以极大减轻买房的首付资金压力,也能在资金有限的时候买到更好更大的房子;

另外一个优势,首贷利率比较低。

首房首贷其实是刚需的利率贷款,也是国家鼓励的,发放贷款的利率也会比二套房贷款低一些。

很多在上海工作的年轻人,买不起上海,往往纠结要不要先去外地贷款买一套房,而这种操作其实是用掉了自己的首套贷款名额。

后期再想在上海买房的时候,就无法享受到相应的贷款优惠。

首房首贷是一个人一辈子可以获得的唯一一次能以如此低利率,如此长的年限,如此高资金利用率贷到大量资金的机会,用过之后就没有了。

务必要珍惜

以上为正文,来自水水

我来说两句

我来说两句