2021是一个变局之年。

对于房产的信心,从未像今天这样,在买房人内部产生巨大分歧。

十四五规划重提房产税立法、楼市调控严防死守、深圳房产证券化大V被抓典型。

七普的数据也不太乐观,老龄化很严峻。

人口红利一直是房子的助推剂,连这个红利都没了,会影响到房产的基本盘——很多人都是这么想的。

面对这种种的不利因素,我们团队做了充分的研究,今天就给大家分析一下,中国楼市的未来走向。

1、楼市真的会崩盘吗?

中国楼市被唱空N年,理由无非有2个——租售比低、房价收入比高。

有个观点在“空军”队伍里很流行:做房东还不如存银行,租金收益率不到2%。

一线城市的房价很高,按总价中位数500万来算,平均工资10万的人也得不吃不喝50年才买得起。

但这两个理由都是经不起推敲的。

国内房产租金收益率低的谜团,任泽平在中国一线城市房价高不高:全球比较的文章里已经揭晓了。

国外大城市很高的租金收益率,都是费前的,扣除房产税、维修基金等科目,费后收益没有比国内房子高多少。

房价收入比高源于国内特殊的国情。

为了发展经济,国内大城市规划的住宅用地只有40%不到,产业、商业用地为主。而在海外,住宅用地普遍是60%以上。

住宅供地少,住房供需长期失衡,深圳就是一个典型。

国内的高收入、高净值群体并不少,他们才是购房的主力。

接下来,我想讲讲,真正导致楼市崩盘的诱因。

这就需要分析香港97金融危机、美国次贷危机、日本泡沫经济破裂三个案例。

香港97年楼市崩盘和美国次贷危机都是过度投机的后果,香港炒楼花,美国0首付买房。

炒楼花就是,先用少量订金锁定新房认购资格,再将认购书转手卖给他人,从中赚取差价,可以撬动相当大的杠杆。

美国次贷危机就更别说了,《大空头》电影里有这么个情节,金融机构的信贷审核完全形同虚设,只要申请贷款就能拿到钱——因为房子一直涨,还不起钱?收走房子就行了。

后面的结局都比较惨,香港楼市跌得只剩97年顶点1/3的价格,美国房价也腰斩。缺乏监管的过度投机是酿成惨剧的主要原因。

所幸,这两个经济体的增速还是比较快的,目前都创了历史新高。

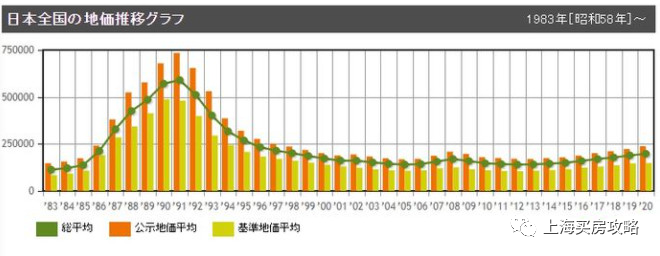

而日本是唯一一个楼市崩盘后没有再回到最高点的国家,又同处东亚经济圈,是我们需要重点分析的对象。

日本泡沫经济始于“广场协议”,日本同意日元升值。为刺激经济发展,日本银行采取了非常宽松的金融政策,鼓励资金流入房地产以及股票市场,致使资产价格暴涨。

日本没有资本管制,日元升值 房价上涨的组合吸引了大量国际资本进入日本的地产业,更加刺激了上涨,短短8年间,全国地价上涨近5倍。

许多日本人开始失去耐心。他们发现,炒股票和炒房来钱更快,纷纷拿出银行存款进行投机。

到1989年,仅东京都的地价就相当于美国全国的总地价,最核心的东京银座,房价达到100万美元/㎡,这是何等的疯狂!

日本房价崩盘,既有过度投机的因素,也有价格过于离谱的因素。

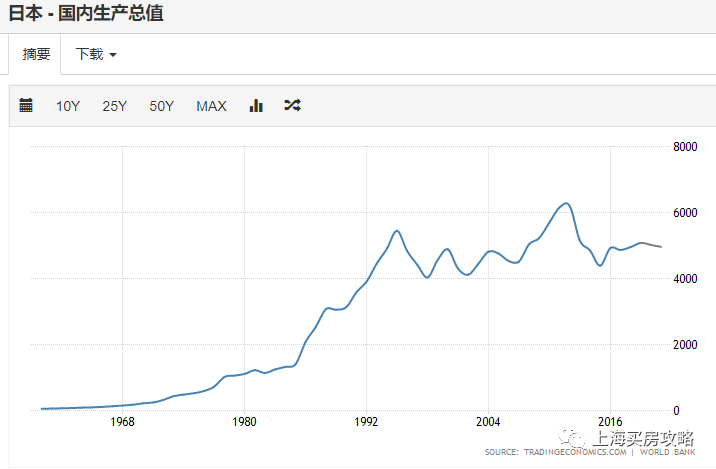

另外,今天日本的GDP还和30年前一样,“失去”了三十年。

这才导致房价依然不如30年前高。

我们再来看看中国的现状。

过度投机肯定是没有的,“房住不炒”是基本国策。针对一线城市的限购、限贷已经有十个年头了,并且不断加码,扩散到各二线城市。

我们在上海市场一线的感受是:别说炒房了,投资买房的都是极少数的人, 刚需和改善购房是主体。

北京在二套房80%首付的压制下,甚至27%的人是全款买房的,不存在价格泡沫。

强监管、没有过度投机、泡沫不大,这个市场不存在大幅下行的基础。

看得更远一点,我国经济增速仍然在5-6%的区间,这个时候就担心”接盘“显然为时尚早了一些。

2、人口问题

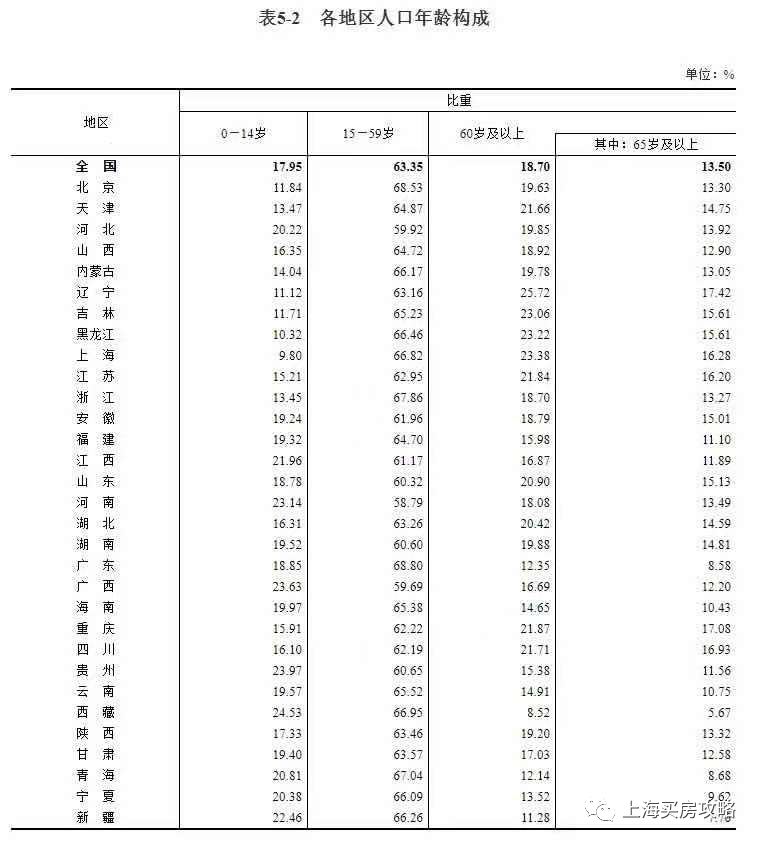

第七次人口普查,拉扯了半天,终于发布了。

老龄化形势很严峻,多个省市老年人口超过20%,出生人口却不断走低。

按照目前生育率下滑的趋势,十年内,全国总人口出现下滑是必然的,悲观一点的话五年内就能见到。

人口红利的消失,对中国楼市整体而言影响很大。

广大的三四线及十八线以下区域库存巨大。

在有些县城,房子比人还多了。

不过,对于一线和强二线城市的房东,以及想在这些城市买房的人来说,不必过度担忧。

中国的人均GDP尚且在1万美元,经济转型正当时,城市化进程还没结束,农村人口还在涌向县城,低能级城市不断向高能级城市输血。

我们终究会迈向人均GDP2万美元、3万美元。届时,即使总人口数量不变,城市人口还是会不断增加。

悲观一点看,即使是总人口连年下降、老龄化更严峻的日本,东京都23区的人口,自从泡沫经济破裂后连续24年增加。

这么看来,食物链顶端的一线城市稳如狗,完全不用担心人口问题。

强二线城市能见到人口流出也是遥遥无期。

换个角度看,能级越高的城市落户越困难,除了出生人口,净新增的都是高素质的工作人口,他们都是买房的主力。

一线和强二线城市在这方面有绝对的优势。

3、房产税对房价的影响

房产税是个老生常谈的话题,空军们认为这是给房产牛市的”最后一击“,正式出台了,房价就会见顶。

为了反驳这个观点,各路房V基本都聊过,无非是”发达国家有房产税,房价也没有下跌“这个观点,大家可能也看腻了。

我想换个角度,从立法这个维度解释房产税对房价的影响。

”法律规范没有溯及既往的效力,它只能对其生效以后发生的行为有效,而不能适用于它生效以前就已存在的事项和行为。“

这也就是为什么,上海2011年1月28日开始征收房产税,2011年1月31日以前所购房屋却不计入征收范围的原因。

”房产税出台,好几套、十几套房的房东都得甩卖抛售了!”每次看到类似的言论都能把我逗乐。

立法不追溯过往,房产税就算出台了,之前买的房子都在免征范围,绝无可能出现抛售潮。

真的担心以后交不起税款的话,是不是该趁着法规还没出台,先买一套呢?

4、可能的负面因素

租售比、人口问题、房产税这些都是“纸老虎”,接下来,我想谈谈真正长期影响房价的风险因素。

超高的交易费用和税负可以彻底冰冻二手房市场、极大化地降低房产的金融属性——日本就是这么干的。

日本的二手房交易必须通过中介机构,且收费高达房子总价的5-10%。

登录免许税 不动产取得税约房子总价的8%。

按持有年份征收让渡税,5年以内的征收房产增值部分的39%,5-10年征收增值部分的20%,10年以上征收14%,6000万日元(约300万人民币)以上标的维持最低税率20%。

在日本卖房,就算房价翻了一倍,经过这一通盘剥,收益也所剩无几了!

想靠房产增值赚钱还是洗洗睡。这也就是为什么,发达程度和平均工资高于上海不少的东京,房价却低了一截。

另一大影响房价的风险因素,是遗产税。

世界主要发达国家的遗产税率都不低,起征点差异却很大,美国最为宽松,3500万人民币以下的都免征,等于大部分人与该税种无缘。

日本就比较悲催了,3600万日元(200万人民币左右)以上就得交遗产税。

超过1亿日元(600万人民币)的部分就要被国家收掉40%。

如果国内也是按照这个税率,一线城市的居民把资产传给后代都得脱层皮。

不过,按我对国内政治经济生态的理解,我们不必过度担忧。

我们方才跨过人均GDP一万美元的大关,要走的路还很长。在现阶段,快速做大蛋糕比更均衡地分蛋糕重要得多。

中短期内,预计不会大幅加重中产以上人群的税负。

即使未来推出了遗产税、财产税,税率也不会定得很高。

我们是讲究实用主义的,税收总量要多,税基得扩大。

国内因为历史原因,财产转移、移民的富人真不少,未来推出遗产税、财产税,税率必须比主流发达国家更低,才能留住他们作为税基。

5、房产依然是最好的价值存储工具

经过这么多分析,我还是想表达一个观点:

在未来二十年里,房产依然是我们普通人最好的价值存储工具。

我在这里用了“价值存储工具”一词,而不是“投资品”,意指稳健增值。

一线城市的房产是M2的高反应标的。

2000年,上海的新房均价是3300元/㎡,广义货币M2是13万亿人民币。

当下,M2是223万亿人民币,20年间增加了17倍。上海新房均价是6万/㎡,增长18倍,几乎与M2齐平。

而M2增速总是要比GDP快一些的,M2增速≈GDP同比 CPI同比

超长周期,唯一能跑赢名义GDP的金融资产就是股票了。

另外一个就是核心城市的房地产。

但为什么投资股票发家的人寥寥无几,而靠买房抬升阶级的人却有许多呢?

首先是标的选择难度的问题。

4000多只股票里,茅台只有一瓶,长期走牛的”核心资产“就那么几十家。选中好股票并拿住的人,需要惊人的洞察力和定力。

而在上海城区随便什么地方买一套房子,等于就是投资了”楼市茅台“。

股票很难赚钱,还有一个原因,夏普比率太低,股民拿不住。

夏普比率=收益率/波动率,收益率越高、波动性越小的投资品,投资者持有体验越好、越愿意长期持有。

房产就是一个典型的高收益、低波动的标的,即使买在阶段性的最高点,最多也就浮亏个10-15%。

股票就不一样了,时机选得不巧,很容易就亏50%!

做股票需要逆人性、逆向思考才能吃到肉,对投资者的要求太高。

买房只需要顺应人性就行了,上了杠杆还能加速本金的增长。

6、结语

房地产的黄金二十年已经谢幕,鸡犬升天的时代成为过去式。

然而,中国经济的增长潜力还是很大,房地产市场并没有过度投机,楼市调控只能平抑短期波动,影响不了长期走势。

我们判断,人口老龄化、房产税不会成为一二线楼市的拦路虎。

如果中国经济能维持5-6%左右的增速,一线城市房产的年化收益率将略高于这个数字。

我来说两句

我来说两句