过去15年,中国房地产的发展,是全球化、工业化、城市化三种红利叠加的结果。房地产企业“有钱、有地、有人”,这是一个大发展的时期,房地产也对中国经济增长起到了巨大的推动作用。

任何行业都有自己的生命周期,当经过20余年的高速发展,房地产业也逐渐进入周期尾期。所以看到,15年后的今天,人口红利、旧改红利等减弱,供应、需求、融资三种监管叠加,房地产步入十字路口。

客观来看,房地产在国民经济中的重要性,依然不可替代。因为在世界各国,房地产都是国家财富的重要组成部分,是国家财政收入的重要来源,我国房地产产业链占中国GDP30%以上...

也就是说,房地产作为支柱产业之一的地位是没有改变的,房地产行业和企业的正常发展,依然有可观空间。而改变的,只是“房地产货币化”的核心逻辑。

那么新逻辑是什么?通过统计2006年-2020年中国房地产的销售金额、销售套数、平均套均总价、全国建成区面积增长率的数据,能够看清这些变化带来的新方法论。

实际上,详细分析这些“新生态”,也能看出其中蕴含着,房地产未来发展的崭新信心。

改善时代到来 产品是第一撬点

根据国家统计局数据,2006年-2020年,全国销售金额、销售套数、销售套均总价的增长率持续下降。

这说明,纯粹依靠销售增量拉动规模增长的模式,越来越难。

但值得一提的是,上述三项数据在2007年、2009年、2013年达到峰值,但每一次“上冲”,力度都在减弱,甚至在2016年之后,开始了一路下滑。唯独套均总价,自2014年后,“逆势”持续上扬。

销售套数减少、均价却在增长,这个逆转现象,说明商品房主流市场上,偏大户型、改善房源在放量。

购房者会更关注改善户型,这意味着下一个阶段,房企占领首置市场和改善市场的第一锚点,必定是产品。

头部房企对于市场和趋势最为敏锐,也最先做出行动。

比如碧桂园,早已调整策略增加改善其市场的产品布局。

据了解,今年初碧桂园全新发布“星、府、云、天”四大产品系列,半年时间全国多地落子实践。

据介绍,上述四大产品系,就是碧桂园是基于对450万户业主居住需求的跟踪调研得出的结果。全新的产品设计,除了对用户群体的需求研究,也细化落点到对“个体”的关注,包含了很多细节的设计,以及对用户人文情感需求的满足。

例如,碧桂园的 “星系”,针对年轻人的社交需求,有很多配套打造,设计上也满足了后浪群体的生活特征,叠加了功能空间的多种情景;“府系”则考虑三世同堂家庭的私密性、多功能性,在设计上也有丰富的中式传统美学风格;“云系”则强调高科技性能,主打全屋智能系统、智慧社区生态;“天系”以公共交通为开发导向,依托轨道枢纽核心,主要突出地标级未来城市综合体的优势。

不同的产品系,精准细分了不同层级、年龄的需求,做出了不同的研究与应对,这是真正的“深挖需求”应该有的姿态,也是房地产公司赢得未来市场、取得公司健康发展的信心源头之一。

购房需求升级 服务也需要2.0

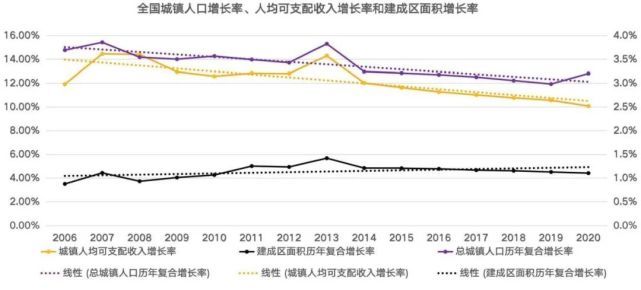

在国家统计局2006年-2020年的房地产数据中,还有一项不容忽视的现象——

15年间中国的城镇人口增长率在下降;全国建成区面积增长率却持续上升。

这说明,未来的新房市场,需求的增量有限,而买房门槛在提高。当全国建成的房子还在增加,这种情况下,机会在哪里?只有在留下的买房“需求升级人群”和“细分市场”里。

碧桂园面对新趋势,动作快且准。

它一方面依靠既有优势,挖掘更细分的需求和更垂直的市场,做足增量。

根据2021年中报显示,碧桂园已经覆盖了我国89%的地级行政区划,均衡分布于在中国内地31个省、296个地级行政区划、1408个县镇。

碧桂园通过将产品系,升级为“产品矩阵”,击中购房者的更多维度。

另一方面,碧桂园“追击”高能量区域的升级需求。

2021年中报显示,碧桂园的项目99%布局在常住人口50万以上的区域,这基本是人口主要流入的区域。其中74%,是位于长三角、珠三角、环渤海、长江中游、成渝等五大都市圈,契合着国家的发展战略和人口流动趋势。

而这些经历过房地产周期波动的市场,消费者已经有了更高的产品和服务要求。

面对这些升级需求,碧桂园不仅提升了产品,还升级了服务。

据了解,碧桂园提出的“家圆服务体系”,就是优化服务,并且把服务贯穿客户看房、购房、侯房、收楼、入住每个阶段。

比如,社区里突发意外,业主和管理员都能通过AI天眼技术快速定位,及时处理。碧桂园新的小区,也大多配备了云对讲系统、无接触操作体系等智能化设施。

客观而言,聚焦“产品和服务”,碧桂园正向大众阐释对当下美好人居产品的追求与决心,这也是房企顺应新周期发展,正确的底层新逻辑。

(版权|凤凰网风财讯 作者|王婷婷)

我来说两句

我来说两句