4月份的广州楼市,出成绩单了。

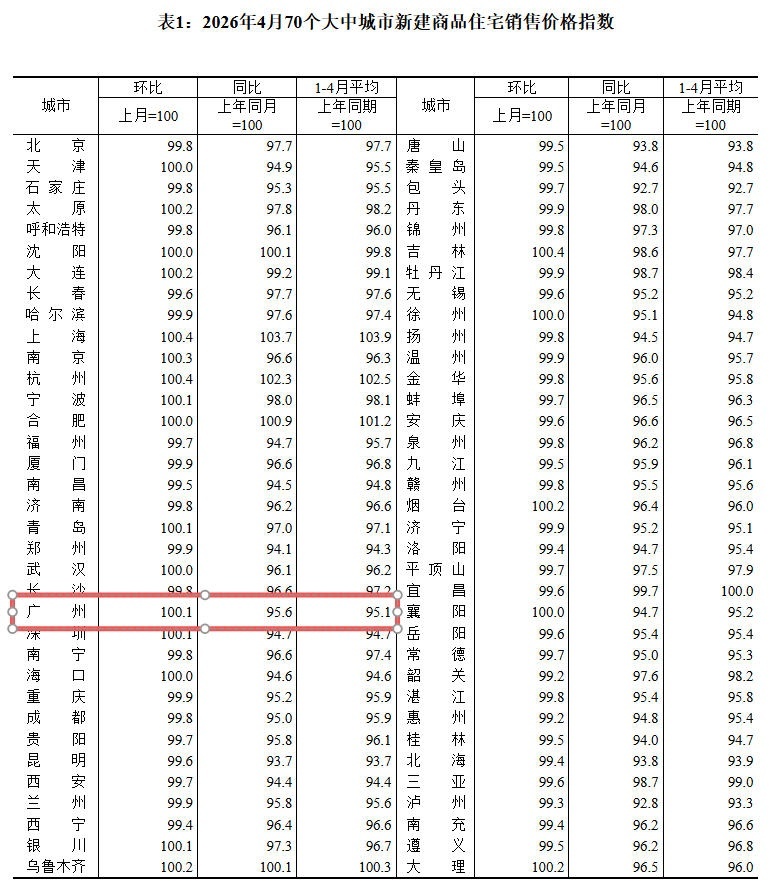

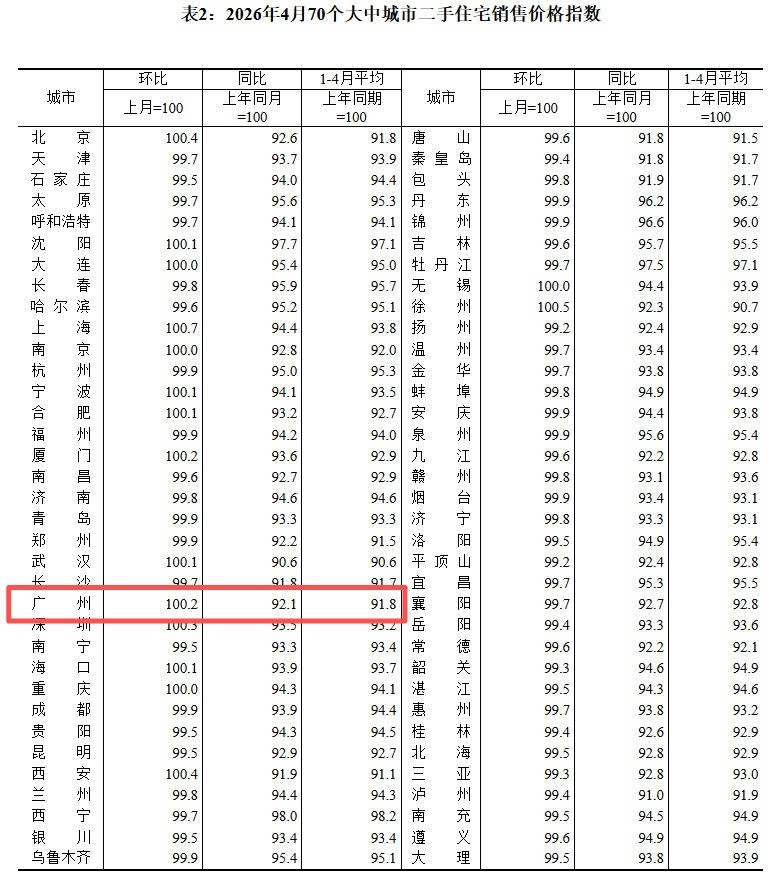

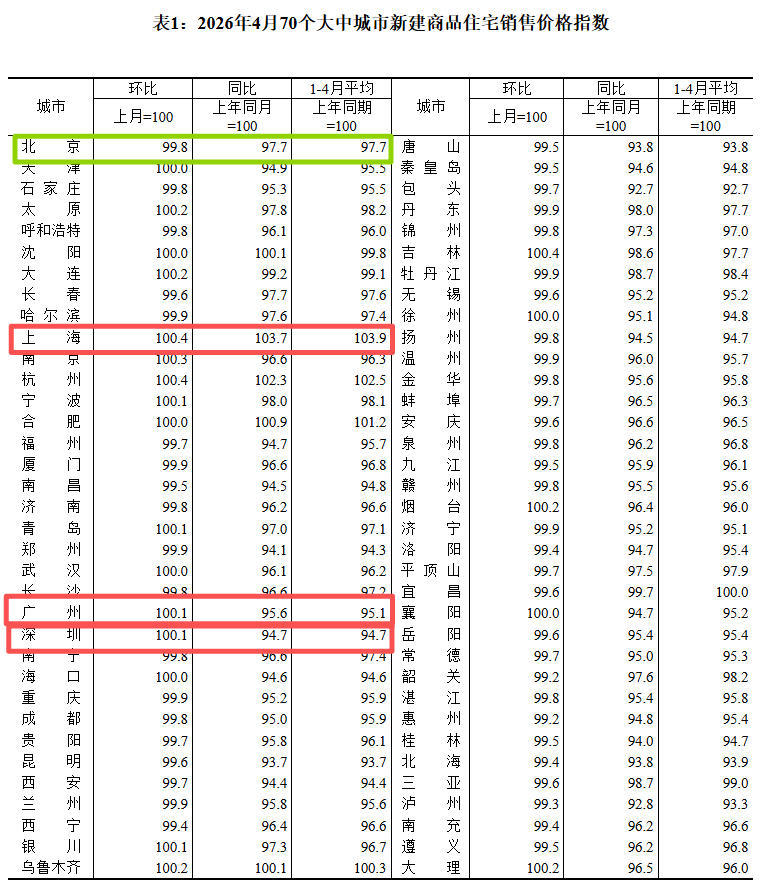

国家统计局刚刚发布的官方数据显示,广州新房价格继3月份环比上涨0.3%后,4月份环比上涨0.1%,二手房价格则在3月份环比上涨0.2%后,4月份继续保持环比上涨0.2%,实现了价格上的持续“双涨”。

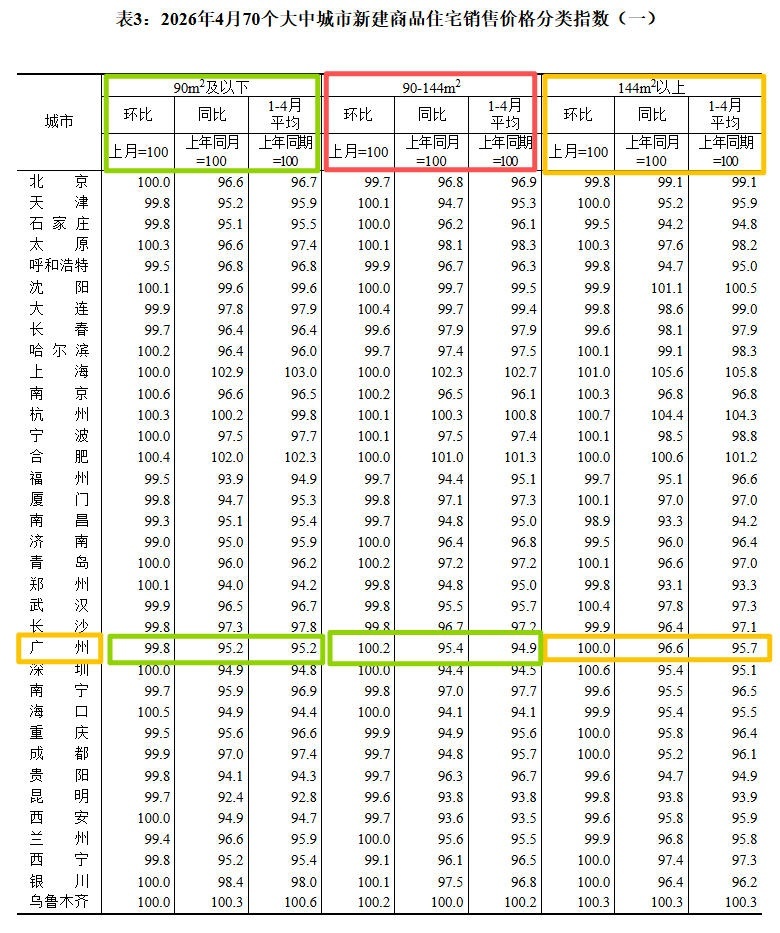

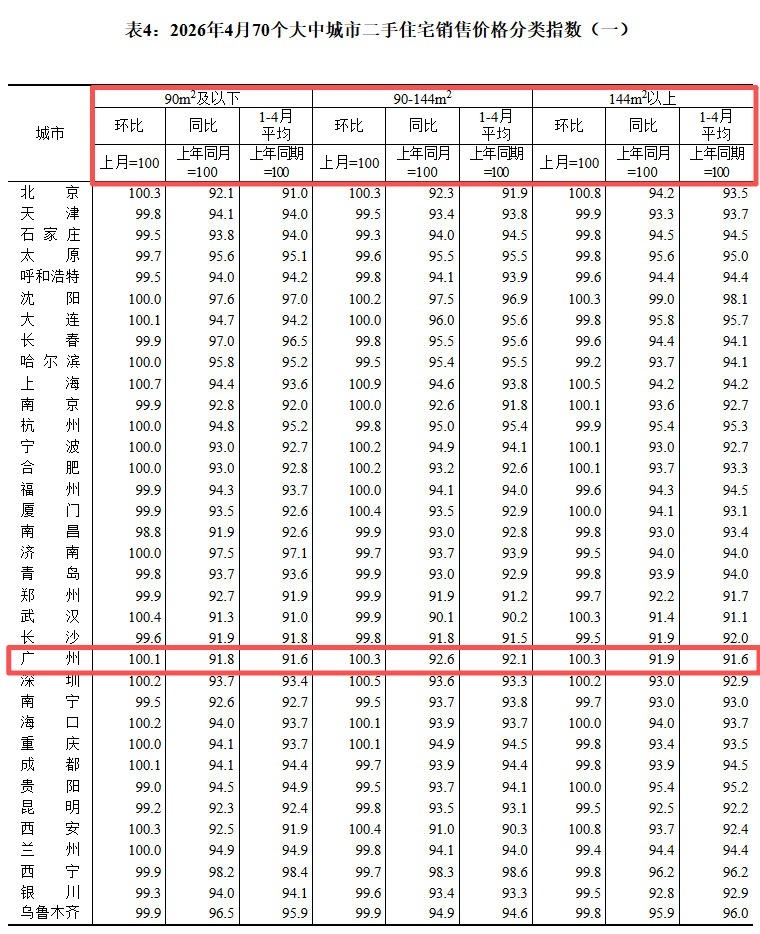

具体到细化户型层面,90平及以下新房户型价格环比下降0.2%,90-144平新房户型价格环比上涨0.2%,144平以上新房户型价格则持平,可见4月广州主力成交户型是以90-144平户型为主。二手房成交层面,则表现为全线户型价格均同比上涨。

但另一边,成交量的数据却是“一冷一热”,新房成交环比回调超一成,二手房却时隔数月再度突破万套大关。均价涨了,成交量却不尽相同,这是否意味着广州楼市的底部基础已经夯实?

广州楼市环比止跌,分化却更明显

先看宏观大盘。根据国家统计局城市司首席统计师王中华解读,在全国一线阵营中,仅有广州和深圳的房价表现出了抗跌韧性。广州新房环比微涨0.1%,虽然涨幅比不上上海,但在北京下行的大环境下,已然不易。

然而,一个容易被忽略的细节是:同比来看,广州新房价格仍下降了4.4%,二手房降幅更是高达7.9%。这说明,当下的房价虽说止住了单边急跌的势头,但距离真正的“价格回温”还有相当一段路要走。

楼市永远不可能一个声音,最典型的莫过于市场内部的结构性分化。从挂牌来看,天河区4月均价已站上6.2万元/㎡,环比涨了4.3%,越秀区也不甘示弱,冲到5.58万元/㎡以上。但反观外围区域,增城等地虽然二手成交活跃,房价却依然在“横盘”甚至“以价换量”的关口徘徊。

一句话总结:广州楼市的复苏,并非普涨,而是冷热交替、中心引领。

市场温差:一手理性调整,二手率先爆发

如果说价格传递的是信心,那么成交量则是真金白银的民意检验。

广州中原研究发展部的数据显示,2026年4月广州一手新房成交约66.6万平方米,环比下降12%,但在去年同期低基数效应下同比大涨27%。从内部来看,3月一手房环比微涨0.3%,创下了2023年5月以来的首次正增长;进入4月,随着三月份诸多楼盘以价换量后的佣金回调,市场节奏放缓进入了温和调整期。普睿广佛区域首席分析师肖文晓认为,这是三月“小阳春”强力反弹后的高位回调,属于正常的市场情绪消化。

与此相对,二手房的表现则很不一样,4月广州二手住宅网签达到了10426套,成交面积104.06万平方米。这已是连续两个月成交量突破万套大关,同比增幅4.84%。什么概念?说明现在买房的真实刚需和换房客,更愿意去“淘二手房”了,同时也侧证了当下高房价预期的收敛与实际购买力的精准匹配。

更有意思的是数据背后的结构变化。从板块来看,中新知识城二手板块受次新房活跃影响,成交暴增63%以上;而在新房供应放大的荔湾、海珠等核心区域,二手房成交反而出现了小幅回落,体现出新房与二手房在局部的短兵相接。

后市展望:大概率“L型”筑底

那么,楼市就此彻底转向了吗?

不。我们必须清醒地认识到,当前市场信心处于缓慢重塑的过程。一方面,广州楼市存量压力仍在。截至4月末,全市一手住宅库存虽去化周期微缩,但仍高达约23.9个月,外围区域去化时间更长。2026年是典型的“政策托底+市场磨底”年。广州楼市“中心稳、外围荡”,以改善型产品为主导的“结构性回暖”已经出现,但全盘反转尚需时间和更扎实的购买力支撑。

对于普通购房者而言,无论是首次上车还是“卖一买一”的换房客,现阶段需要考虑的不仅是数据,更是个人的现金流和长期持有信心。4月30日的政策窗口期已在开启,多看看核心区优质盘,在“以价换量”的窗口期内货比三家,或许正是当下最踏实的买房策略。而对于卖房人,指望“坐地起价”显然还不现实,能否在挂牌竞争中站稳,仍然取决于产品力。

我来说两句

我来说两句