11年了,南洋电器厂终于开始动了。只是这次,它要转动的不是零部件,而是环市东商圈沉睡多年的城市更新齿轮。2026年5月,广州市公共资源交易中心一则招标公告,让这个停滞长达11年之久的旧改项目正式“复活”。

这一次的重启,远不止一个项目的命运转折。它更像一把钥匙,打开了观察广州旧改市场“底层逻辑重塑”的大门。

从198米降到188米,一个“旧改样本”的断舍离

先看南洋电器厂这次重新出山的“新剧本”。

南洋电器厂及周边更新改造项目区位示意图

项目位于越秀区建设街道,东至黄华路,南至东风东路,西至东濠涌高架,北至中约外街,地块面积不大,但位置极其核心,处在环市东商务圈和东山口片区的夹缝地带。招标公告显示,项目总用地面积为19133平方米,总建筑面积为192763平方米,其中三层地下室建筑面积为40204平方米,地上建筑面积为152559平方米。

包括C区188米高的办公楼,建面约46000平方米;D区100米高的回迁住宅,建面约16223平方米;A区超高层住宅,建面约35186平方米;B区超高层办公楼,建面约36646平方米;幼儿园建筑面积约2160㎡;商业及其他公建配套建筑面积约4489平方米;其他面积(架空层、避难层等预估地上不计容部分)约11855平方米。

最直观的变化,是那座曾经的“越秀之心”,2021年方案中要盖198米的超级地标,现在被削到了188米,最高46层。整个项目的总开发规模较之前缩减了约3.62万平方米,商业办公面积从原来的11.65万平方米直接“瘦身”到8.36万平方米。

这不是简单的数字游戏。

公告中强调得很直白:产业建设量占比依然不低于60%,绿建等级直接对标国标三星。说白了,这不是在“缩水”,而是把过去那种“能吃一口是一口”的贪婪吞并,换成了“精确制导”式的精细化推进。

这种收缩,某种意义上也是整个广州旧改市场的一个缩影。项目本身被定位为广州首宗“旧厂+旧城”混合改造项目,涉及旧厂房、住宅社区、宿舍及沿街商业等多种物业类型。它越复杂,面临的阻力越大,就越需要示范效应。

南洋电器厂起步区项目效果图

从“废铁”变成“芯片”,这恐怕不是某个楼高减少几米的物理变化,而是底层逻辑的重构。

越秀区“解渴”:11年不推宅地,一推就是4宗

南洋电器厂之所以被外界盯得这么紧,背后还有一个更深层的背景,越秀区实在太“渴”了。

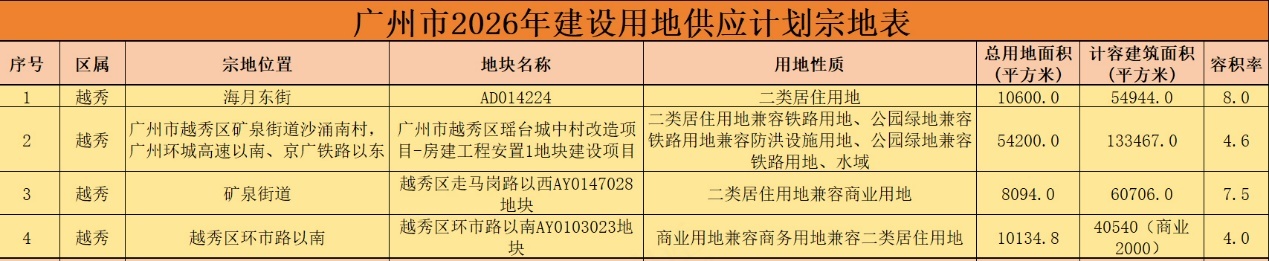

作为广州面积最小的行政区,越秀区多年来几乎没什么宅地露面。但2026年5月初,广州市规划和自然资源局发布《2026年建设用地供应计划》,越秀区一口气推出4宗涉宅用地,直接打破了过去多年“零宅地”的局面。

这份计划的基调很清晰,“住宅缩量提质、产业优先保障、旧改集中发力”。全市89宗涉宅用地中,城中村改造项目地块占了六成以上,是宅地供应的“绝对主力”。

而越秀区这4宗地块,每一个都打着旧改的烙印。

海月东街地块:容积率高达8.0的超高层纯宅地,周边有老牌名校红火炬小学,烟火气十足。

瑶台安置地块:占地5.42万平方米,是越秀区旧改征收安置的主力用地,2025年沙涌南村一个半月签约率突破80%,目前签约率已超98%,这种速度背后是实打实的民意背书。

走马岗地块:原国企仓储与宿舍区,作为广州火车站重点片区做地项目,已进入实质性征拆阶段。

环市路以南AY0103023地块:地铁2号线、5号线、22号线三线交汇,东风西路小学加七中、广州中学的名校套餐,商业配套自带2000平方米,几乎没什么短板。

但更重要的是另一层逻辑:这些地块中,不少是要用来安置旧改中被动迁居民的。复建安置地块占了绝对大头,真正冲击商品房市场的“净地”,并没有表面看起来那么多。

这意味着什么?意味着广州旧改进入了一种“产业-安置-公共配套”三位一体的复合推进模式。旧改不再单纯是房地产的“下一个故事”,而是城市功能再分配的政治经济学课题。

1900亿之后,广州旧改要“拆出”一个新广州

视线拉远,广州2025年的城市更新“成绩单”堪称炸裂。

完成固定资产投资1900亿元,“依法征收、净地出让”新模式下的城中村改造项目实现全面开工,开工改造老旧小区166个……各项指标几乎全线飘红。

分解来看,城中村改造固定资产投资达1300亿元;全市52个专项借款项目进入实质性建设阶段;累计开工建设安置房约15.1万套。2025年固定资产投资额较上年增长约16%,超额完成全年目标。

2026年的目标已经定下,城市更新投资瞄准2200亿关口。

广州市的玩法已经明确。全市被划分为四大重点更新片区:环五山创新策源区、城市新中轴片区、广州火车站片区、白云罗冲围片区。天河区的凌塘村、岑村,海珠区的三滘村、东风村,白云区的潭村、松溪……这些片区不再只是纸上谈兵。

值得一提的是房票安置、购买存量商品房转为安置房等“柔性化安置”方式全面铺开。同时,政策还在明确要求:改造地块除了安置房之外,必须规划不低于10%的保障性住房。

为什么要有这些动作?因为广州旧改的本质矛盾没有变:谁出钱?谁受益?

传统的“招拍挂+开发商主导”模式,在当下房地产周期下行、融资环境收紧的背景下,已经难以为继。南洋电器厂项目的11年停滞,很大程度上就是卡在这里。2020年便开始推进,2021年选定了改造主体,但此后数年几乎原地踏步,直到2026年才真正走向落地。

而新一轮的动力,来自政府主导的“做地收储”模式和专项债、专项借款等新型融资工具。全市119个旧改项目采用“收储+做地”新模式,新增37个“依法征收、净地出让”项目。

旧改资金不再是赌开发商的一注“豪赌”。由市属区属国企为前锋,专项债为弹药,化零为整,稳扎稳打。

广州旧改的三个逻辑之变

如果把南洋电器厂旧改、越秀区供地计划、广州2026年旧改总盘子放在一起看,藏在背后的逻辑变化其实并不复杂,用三个方面可以概括。

其一,从“大吃”到“精算”。

以前旧改讲的是“天量改造”,讲究的是“一拆一大片”。现在呢?广州2026年供地宅地宗数从2024年的153宗下降至89宗,连降两年。广州市明确强调“严控新增房地产用地”,中心城区通过提升容积率至8.0以上来深挖存量潜力。南洋电器厂项目商业面积缩减、容积率降至8.8,就是最直接的案例。不再“摊大饼”,转而精细化运营每一寸土地。

其二,从“开发商驱动”到“政府主导”。

以前的旧改是开发商拿着算盘一敲,觉得有赚头就下注,风向一变就撂挑子。沥滘村、南湾村的长期停滞甚至烂尾就是典型教训。现在转向“政府主导+国企操盘”,加上房票、专项借款等政策工具组合拳,项目的“可烂尾性”被大大压缩了。

其三,从“住改单一属性”到“产业-配套-住改三位一体”。

南洋电器厂项目60%的产业建设量指标,不是个例。整个广州火车站片区改造规划释放约100万平方米产业空间,预计带动总投资超600亿元。旧改的最终目的不是为了盖一堆豪宅,而是要保留城市的功能性和就业承载能力。

南洋电器厂旧改的重启,的确是一个里程碑。但比一个项目复活更值得关注的,是广州旧改市场正在经历的底层重塑。当资金从依赖开发商变成依靠政策专项,当目标从“拆”变成“留”,广州旧改的逻辑已从增量扩张变成存量精耕细作,广州这座城市的更新模式,可能正在跑通一条可持续的新路。

我来说两句

我来说两句