风财讯小道 近日,网传象屿集团内部会议纪要,涉及惠誉降级,房地产地产销售目标,银行授信,超短融发,政府支持等九大要点。

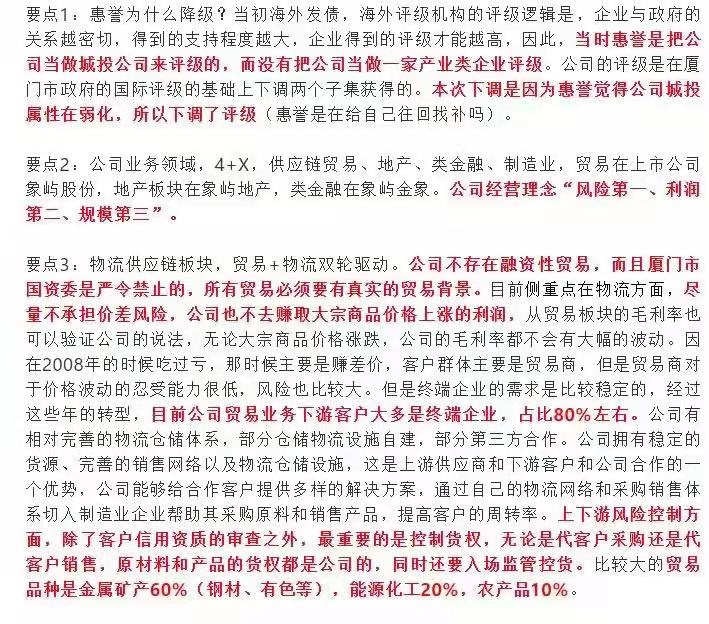

要点一,惠誉降级。

纪要中表示,当时惠誉是把公司当做城投公司来评级,而没有把公司当做一家产业类企业评级,本次下调是因为惠誉觉得公司城投属性在弱化,所以下调了评级。

据悉,2021年5月21日,惠誉将象屿集团的长期外币和本币发行人违约评级从“BBB”下调至“BBB-”,展望为“稳定”。

要点二,业务领域。

象屿集团业务包括供应链贸易、地产、类金融以及制造业,其中贸易在上市公司厦门象屿,地产在象屿地产,类金融在象屿金象。其经营理念为“风险第一、利润第二、规模第三”。

要点三,物流供应链。

纪要中显示,公司不存在融资性贸易。目前侧重点在物流方面,尽量不承担价差风险,公司也不去赚取大宗商品价格上涨的利润。

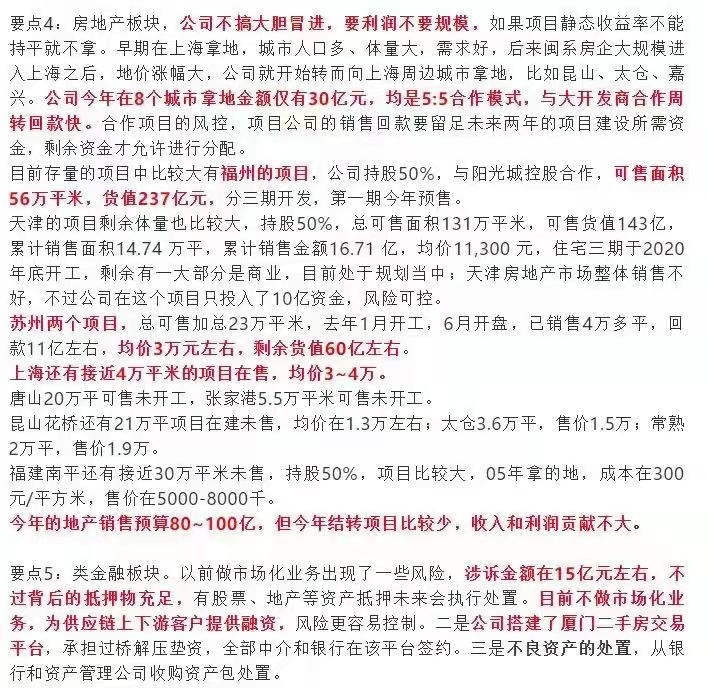

要点四,房地产板块。

公司不搞大胆冒进,要利润不要规模。今年在八个城市拿地金额仅有30亿元,均是5:5合作模式。目前存量项目中较大的是福州登云湖项目,与阳光城合作,持股50%,可售面积56万平方米,货值237亿元,分三期开发,第一期今年预售。

在此之外,天津、苏州、上海、唐山、昆山、福建南平等均有存量项目。

同时,纪要中提出,今年的地产销售预算80~100亿,但结转项目比较少,收入和利润贡献不大。

要点五,类金融板块。

目前涉诉金额在15亿左右,但同时强调抵押物充足。

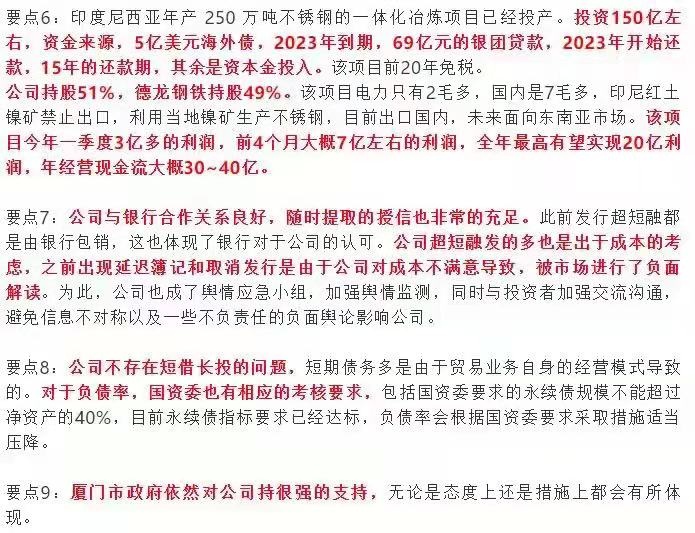

要点六,制造业板块。

印度尼西亚年产250万吨不锈钢一体化冶炼项目已经投产,投资150亿元左右,其中5亿美元海外债(2023年到期),69亿元的银团贷款(2023年开始还款,15年还款期),其余为资本金投入。该项目全年最高有望实现20亿利润,年经营现金流大概30~40亿元。

要点七,授信方面。

公司与银行合作关系良好,随时提取的授信也非常充足。超短融发多是出于成本的考虑,此前出现的延迟簿记和取消发行是由于公司对成本不满意导致,被市场进行了负面解读。

据悉,2021年4月8日,象屿集团发行公司债券“21象屿G1”时,曾8次延长簿记建档时间,一度被传出是因其在中信银行的贷款逾期导致的。

要点八,负债方面。

公司不存在短债长投的问题,短债多是由于贸易业务自身的经营模式导致的。对于负债率,会根据国资委要求采取措施适当压降。

要点九,政府支持。

厦门市政府依然对公司持很强的支持,无论是态度上还是措施上都会有所体现。

延伸阅读:《500强「象屿」惨被降级 违约风险加剧欲引进战投》(https://mp.weixin.qq.com/s/u6tfNifohtBMfQ8zdO82VQ)

(https://fengcx.com/news/detail/54221013.shtml)

我来说两句

我来说两句