6月21日,深交所格外热闹。

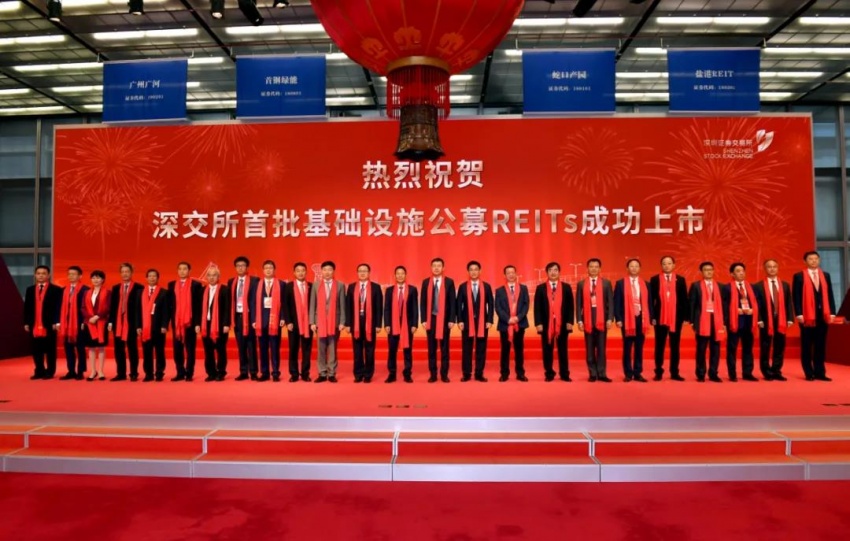

“热烈祝贺深交所首批基础设施公募REITS成功上市”。这行字印在红色背景板上十分醒目。

招商蛇口产业园REITS是主角之一。招商局集团总经理胡建华、总会计师周松,招商蛇口董事长许永军、总经理蒋铁峰等一众高管在背景板前一字排开。钟声敲响,招商蛇口产业园REITS在深交所上市。最终募集基金份额9亿份,发售单价2.31元/份,基金募集资金净额20.79亿元。

与招商蛇口产业园REITS一同上市的共计9只公募REITS,涵盖收费公路、产业园区、仓储物流、污水处理和垃圾处理及生物质发电等主流基础设施类型,覆盖京津冀、长江经济带、粤港澳大湾区、长江三角洲等重点区域。首批公募REITs中,来自北京的项目数量与发行规模,均居全国首位。

这是属于资本市场的历史时刻,标志着国内公募REITS试点正式落地。对招商蛇口而言,公募REITS的上市意味着打通了投融管退的完整资金链,进一步加速存量布局,亦可以优化资产负债结构。

更值得关注的是,公募REITS上市对产业地产是一大利好。多位业内人士认为,公募REITS上市利好产业地产发展,提升产业资产流动性及资产价值之外,有助于企业更好融资,相关REITS产品的运作,和产业园等经营挂钩,侧面鞭策企业管理层强化产业园的管理。

招商蛇口产业园REIT底层资产竞争力一般

招商蛇口产业园REITS以当日最高涨幅14.72%成为市场焦点。最终募集基金份额9亿份,发售单价为2.31元/份,基金募集资金净额为20.79亿元,存续期为50年。

公开资料显示, 招商蛇口产业园REITS底层资产是深圳市蛇口工业区蛇口网谷产业园中的万融大厦和万海大厦,建筑面积合计约9.53万平方米,2020年12月末的平均加权出租率达90%、平均租金约为128元/平方米/月和146元/平方米/月,属于行业及所处区域的较高水平。万融大厦和万海大厦两处基础设施项目估值为25.28亿元。

招商蛇口产业园REITS底层资产现金流的来源主要是租金收入,占比超85%,另有物业管理费和停车费作为补充。万融大厦和万海大厦两栋大厦2018-2020年营业总收入分别为1.33亿元、1.31亿元、1.15亿元(2020年万融、万海大厦分别减免了784万元、1,083万元租金),若不考虑疫情影响,整体来看营业收入平稳,并没有增长趋势。分个体来看,万海大厦的可租赁面积、平均租金、出租率都高于万融大厦,整体现金流来源优于万融大厦。

专业人士分析,评价产业园公募REITS,首先要关注产业园REITS底层架构的搭建,以及底层资产质量。蛇口产园REIT在ABS持有项目公司过程中,采用了设立SPV并反向吸收合并的方式。通过对比产业园附近以及产业园内的租赁竞品,万融、万海大厦的竞争力稍显一般,并没有特别的优势。

上述专业人士表示,收益性方面,REITS投资人则更看重产业园这类底层资产的现金分红水平否稳定并兼顾成长性,主要关注产业园所在的区域、租金、出租率及租户质量,这些是运营现金流及资产是否具备增值条件的保证。从大环境来讲,深圳写字楼目前是供过于求,处于谨慎判断,蛇口产园REIT增值存在可预见的上限。

“流动性方面,蛇口产园REITS投资者结构较为多元化,券商、保险及银行理财等参与度较高。另外,REITS对于原始权益人和战略配售方都设了不同时间的限售期,且从蛇口产业园REITS收益更偏股性的属性来看,投资者更看重其长期的成长性。”

汇生国际融资有限公司总裁黄立冲则表示,现在REITS大环境不好,因为现在受到疫情和中外的矛盾影响产业都不景气。“就行业而言,供求过剩、租金回报率过低(税务过重导致和供求失衡导致)是REITS的最大硬伤,国际上REIT至少要有5%的每年股息分配。”

公募REITs上市有效降低招商蛇口负债率

事实上,此次招商蛇口产业园REITS上市是招商蛇口多年来的REITS、私募基金等资本通道的尝试的成果。

2017年底,招商蛇口通过地产基金模式,以3.2亿元的出资额,打包北京和上海三处商业物业资产,并获得了50亿元离岸人民币,成为招商蛇口探索REITS融资通道的起点。

2019年12月,招商蛇口发起招商局商业房托基金(REITS)于港交所挂牌,基金投资组合包括旗下深圳前海自贸区的5个商业物业,资产估值65.17亿元。

2020年底,招商蛇口成功发行了“申万宏源-招商蛇口-泰格明华资产支持专项计划”,为招商蛇口首单酒店公寓类REITS产品。

如果加上此次国内公募REITS,招商蛇口涉及的底层物业类型已涵盖了写字楼、购物中心、酒店公寓及产业园。

资深地产人士张波分析,从公开的信息来看,招商蛇口产业园REITS募集资金将与深圳博海产业园管理有限责任公司获取金额为3亿元的并购贷款一起用于基础设施项目投资,而基础设施项目则是蛇口网谷,引入的目的也是为了提升运营的市场化、解决运营效率低下、重复建设和投资不足的问题。因此,对于招商蛇口的工业类地产项目起到的作用更为明显,可有效提升基础设施的运行管理效率。

“公募REITS本身可以有效降低企业的负债率水平。基础设施REITS属于权益类产品,资产所带负债能一并出表,上市融资也不占用企业负债额度,有利于企业优化财务结构,并进一步降低资产负债率。” 张波说。

年报显示,2020年末,招商蛇口剔除预收账款后的资产负债率58.84%,净负债率28.81%,现金短债比1.23。按照“三道红线”要求,属“绿档”房企,全部达标。

招商蛇口董事总经理蒋铁峰曾表示,招商蛇口“三道红线”监测指标全部绿档,拥有更大的举债融资空间,有利于未来继续加速拿地,在扩大土储规模,在融资受限的大环境下更具资金优势。

公募REITs利好产业地产

中国公募REITS备受行业期待的同时,多位业内人士认为,公募REITS将有利促进房地产行业的发展,尤其是利好产业地产发展。

知名地产分析师严跃进表示,从地产行业价值的角度看,确实需要积极给予关注。本身REITS产品在房地产本身的领域虽有探索,但是进展很慢。这两年明显在此类领域形成了政策支持,尤其是在商业地产、产业地产、物流地产和长租公寓领域。类似政策支持,有助于促进此类企业的更好发展。

柏文喜认为,公募REITS对相关的房地产企业、房地产投资人而言是重大利好消息。房地产领域内的自持与运营型物业如商业零售、办公、酒店、公寓、停车场、文旅康养、产业园区、物流仓储等类型的物业,一方面需要以公募REITS等金融工具来提升资产流动性和凝聚社会资源襄助开发与运营,另一方面也需要通过这一金融手段实现原始权益人的投资退出与收益实现,另外公募REITS也为广大社会投资人提供了投资与参与商业地产运营的渠道与工具,为普通投资人提供了风险与收益恰当配置的投资品种选择机会,因而对行业发展的意义是不言而喻的。

“尤其对于产业地产而言,公募REITS让产业地产这一原本因为资产专用性较强而导致流动性较差的地产细分行业的资产流动性得以大大提升,成为投资进入和退出都相对便利的地产细分领域,因此除了因流动性提升而使得资产价值得以提升之外,也会吸引更多的投资进入和凝聚更多的资源,因此公募REITS将重塑产业地产行业价值的说法是有道理的。”

严跃进认为,对于此类产业地产来说,其运营周期比较长,但现金流比较稳定,同时也面临较大的政策支持,所以从这个角度看,公募REITS上市具有积极的作用,有助于此类企业更好地获得融资。而相关REIT产品的运作,也和此类产业园等经营挂钩,侧面也鞭策企业管理层强化此类产业园的管理。

资深地产人士张波认为,从国家十四五期间鼓励的公募REITS来看,在房地产领域的运用更多还是会体现在住房租赁,以及高科技产业园区、特色产业园等产业地产相关。而交易性住宅以及商业地产并非鼓励的对象,因此总体来看对于从事房地产开发的企业来说影响有限,对于偏向于高科技创新类,并位于核心城市群产业地产会有相对利好。

但广东省住房政策研究中心首席研究员李宇嘉坦言,在房地市场中推行公募REITS并非易事。他表示,“主要存在的难点,一个对物业的估值,产权的存在对资产的到期收益有较大的折扣或者不确定性;此外,目前公募REITS在试点阶段,仍聚集于基础建设领域,存在一定的体制性障碍。”

柏文喜强调,由于中国商用不动产估值体系和租金体系的严重不对称与不匹配,导致本来诞生于商用不动产领域的REITS,反而暂时很难在国内的商用不动产领域内广泛实施。

柏文喜建议,推动商业地产REITS落地,一方面要改进土地、规划和金融管理体制,充分发挥市场对商业地产市场的资源配置作用,让商业地产的投资价值在供求调节之下回归到符合商业逻辑和能够发行REITS需要具备的收益水平上来。同时,要解决好双重税收的问题,对商业地产公募REITS逐步开放资本市场。此外,还要开展投资者教育,让投资者在收益与风险权衡中将商业地产REITS产品作为投资组合中的基础性投资品。

文/风财讯 黄小妹

我来说两句

我来说两句