(来源|风财讯 作者| 王婷婷)

风财讯报道 7月16日,融信服务(02207.HK)正式于香港交易所主板挂牌上市,收盘4.83港元/股,较发行价格4.88港元/股,跌1.02%,当日总市值24.15亿、市盈率(TTM)24.66倍。

据风财讯监测,今日物业股行情较淡,港股53只物业股中,仅约10只股收盘微涨。

融信服务在公开发售阶段,部分录2.3万人认购,超额认购7.12倍,国际发售部分超额认购2.31倍。“初试”资本市场,回响不小。

按照最终发售价,融信服务此次全球发售所得款项净额约为5.57亿港元,其中约60%资金将用于寻求选择性战略投资和收购机会。

融信服务执行董事、总裁马祥宏表示, 在科技和资本的加持下,融信服务将深入推行“1 N”业务发展战略,沿着标准化、市场化、科技化、资本化的方向,走上发展的快车道。

融信中国执行董事、总裁余丽娟指出,物业服务板块是融信集团产业链发展中的一个重要部分。未来,融信中国将是融信服务的长期战略合作伙伴,发展的坚实后盾。

拓展规模:区域与产品“破壁”

据了解,融信服务2004年在福州生根发芽, 2017年11月移师上海,业务随之从海西经济圈延伸至长三角经济圈。

目前融信服务布局了福州、闽南、杭州、上海、郑州、成都、天津、广州八大区域的40余个城市,在管119个项目,91个已签约待交付的项目,在管总面积为1990万平方米,签约总面积3820万平方米。

体量的拓展,使其收入快速增长。

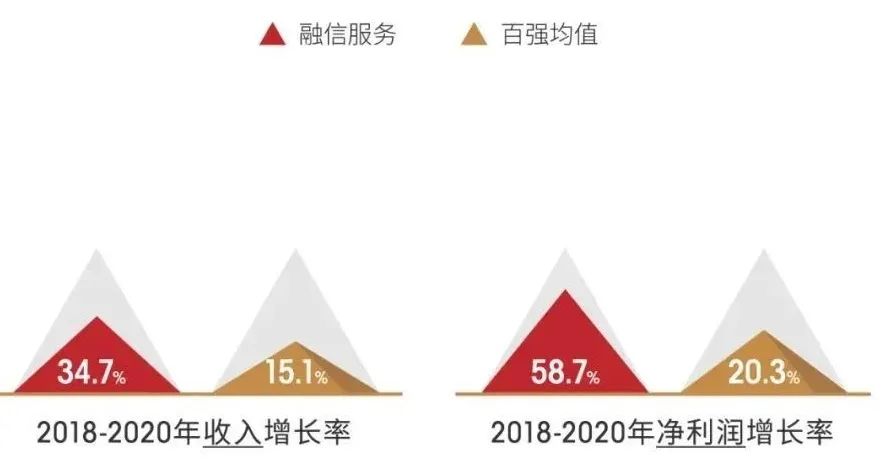

融信服务2018年-2020年收入复合增长率34.7%、净利润复合增长率58.7%,均高于百强物企的增长率平均值。

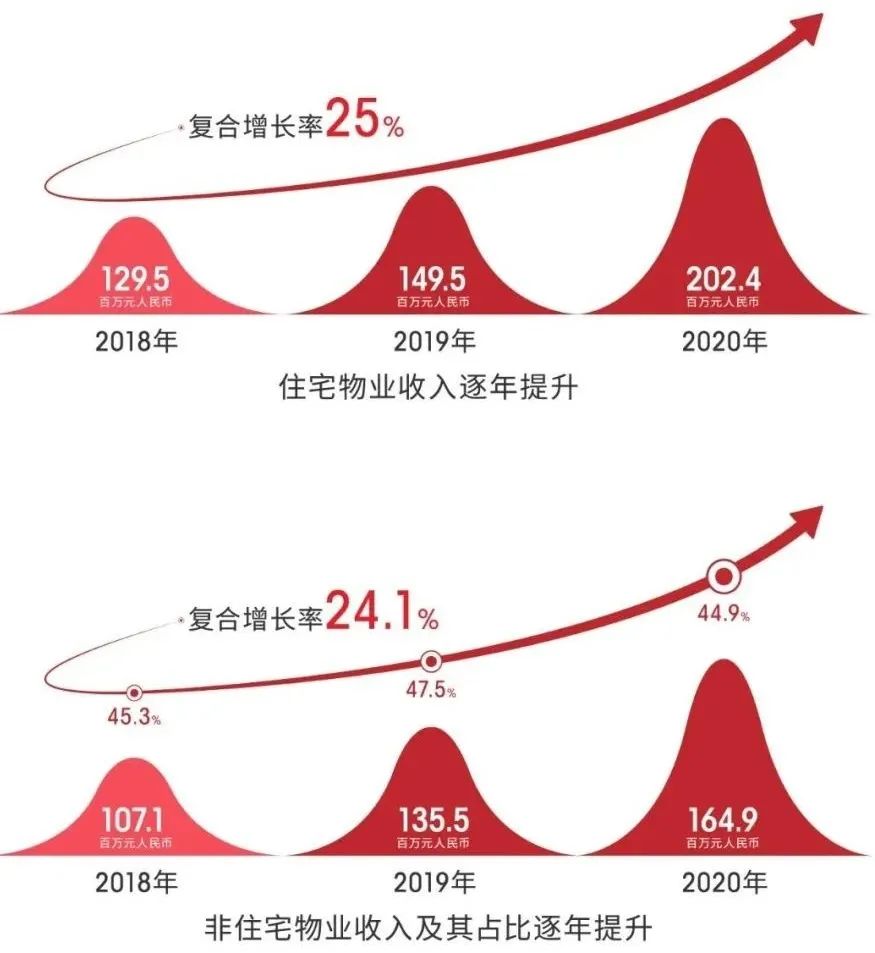

在融信服务的收入中,住宅物业的收入复合增长率25%,到2020年达到2亿元。

值得一提的是,融信服务的非住宅物业收入复合增长率24.1%,到2020年收入1.64亿,已逼近传统住宅物业管理收入。

据融信服务介绍,目前公司实施“1 N”发展战略,服务类型已拓展至住宅、公寓、商务写字楼、城市综合体、政府办公楼、产业园、医院、银行等,下辖融冠工程、融邻贸易、融茂房产、和美环境、海润保安、商业管理六大专业公司。

“多元化增值服务与产品,会是融信服务未来增长的一个主要力量。”马祥宏表示。

拉升利润:结构与工具“求变”

招股书显示,融信服务的核心业务包括物业管理服务、非业主增值服务、社区增值服务3大方面。截止2020年底,物业管理服务营收占48.9%、增值服务营收占比近50%

业务结构的改变,对融信服务的利润情况产生了较大影响。

数据就显示,融信服务2020年,物业管理服务、非业主增值服务及社区增值服务的毛利率分别为23.2%、34.2%和34.4%。

2018-2020年度,融信服务的净利润分别为3379.6万元、7150.5万元和8507.1万元。

据了解,为进一步拉升利润,融信服务将主要开展2项措施。

其一,发展“融御®ROYEEDS”高端物业服务品牌。

这一品牌在2017年创立并发布,主张提供优雅、健康、尊重、舒适的个性化服务。

其二,嫁接“互联网 ”的工具。

例如,上线智能门禁、智能停车、在线缴费、E控中心、EBA设施设备管理平台、报事报修、邻里互动等功能,为业主创造智慧化的生活环境。

据了解,融信服务目前成功自主研发“融智管理平台”,这类管理工具及创新性平台,每年会进行多次迭代升级。

“这些都是融信服务的自生能力。这使得公司能在借助地产集团的内生增长外,能够强势拓展更多独立第三方业务,实现管理规模加速扩张。“马祥宏表示。

数据也显示,融信服务2020年的总营业收入中,来自独立第三方的项目达到59.2%,来自融信体系的项目仅占35.8%,这将是融信服务关于发展的,另一片想象空间。

完

文字丨王婷婷

版权丨凤凰网房产风财讯

联系丨491275725@qq.com

禁止抄袭/洗稿/镜像/摘录,转载可留言

我来说两句

我来说两句