(来源|凤凰网风财讯 作者|陈文莉)

8月18日晚间,建业地产(00832.HK)发布了2021年半年报。值得一提的是,这是建业地产剥离“轻资产”中原建业之后的首份业绩报。

风财讯注意到,中原建业在剥离前的5个月,依旧为建业地产贡献了5.66亿元的项目管理服务收入。

剥离了中原建业后,建业地产面临一个全新的处境——

大本营河南的市占率降低,同时两年半毛利率下滑了近5成,2021年度目标缩减了100亿。

数据显示,截至2021年6月30日,建业地产重资产合同销售金额录得310.53亿元,同比增长仅为3.5%。

同时,2021年半年度业绩会上,建业地产执行董事兼首席执行官王俊表示,考虑到灾情和疫情,结合目前企业和整个行业的情况,公司将全年销售目标从800亿元降低到700亿元。

风财讯深究财报发现,建业地产销售目标的下降,或许更多是因盈利能力和市场地位的不断下滑所致。

增收不增利 毛利率腰斩

今年5月份,中原建业从建业地产体系内拆分出来,成功登陆联交所主板。

轻资产的剥离,让建业地产的股价从4.29港元/股暴跌至1.43港元/股。尽管在拆分后的一月内,建业地产董事会主席胡葆森增持了12次,却仍难以挽回股价。

然而,半年报数据似乎在暗示着,没了轻资产的建业地产,业绩依旧“很坚挺”。

截至2021年6月30日,建业地产实现总营收203.6亿元,同比增长56.4%;毛利同比增加17.8%至36.38亿元;净利润为10.25亿元,较去年同期上升30.4%;归属股东净利润为7.29亿元,同比上升0.3%。

即便刨除中原建业在前5个月所贡献的5.66亿元项目管理服务收入,建业地产半年报营收增长依旧可观。

但是事实,风财讯发现,建业地产“增收不增利”的境况,在持续恶化。

2018-2020年,建业地产毛利率从34.4%一路减少至19.9%。而2021年上半年,建业地产毛利率再度下滑至17.9%,较去年同期减少了5.8个百分点;净利润率为5.0%,较去年同比减少了1个百分点。

这也意味着,两年半的时间里,建业地产的毛利率已经下降了48%,几近腰斩。

大本营的市占率下滑

2月10日,胡葆森在《老胡家书:扩大根据地,服务大中原》中提到,自2021年始,将企业战略根据地的半径从300公里延长至500公里,走出河南,走向大中原,服务大中原。

然而,建业地产的外拓步伐却愈发谨慎,在河南省内徘徊不出。

截至2021年上半年,建业地产拥有土地储备建筑面积约5621万平方米。其中,通过招拍挂和股权合作,新增储备建筑面积约663.3万平方米。

风财讯注意到,无论是招拍挂还是股权合作,建业地产所披露的新增项目均位于河南省内。

同时,其披露的2021年下半年预计开工的81个项目中,只有1个位于海南省,其余也尽数位于河南省内。

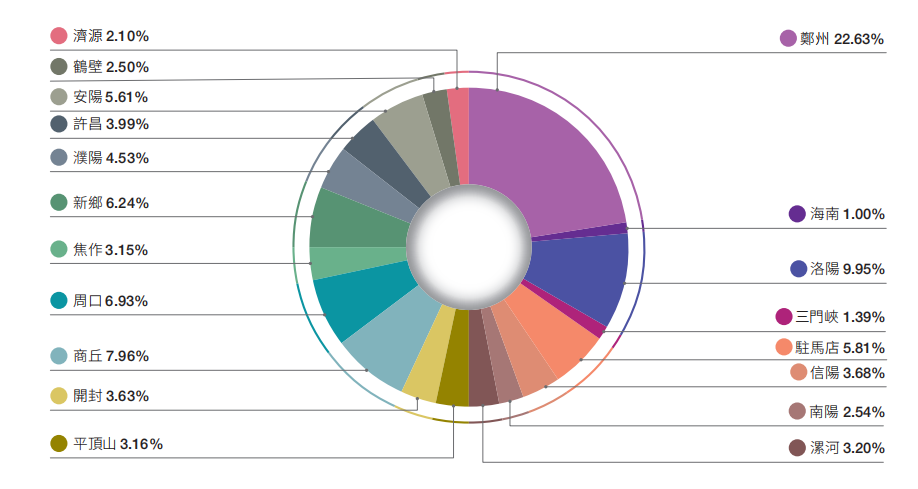

然而,建业地产在河南省的市场份额却在不断下跌。

风财讯获悉,建业地产在河南省内的销售排名稳居第一,但市占率却从2019年的11.2%下滑至如今的7.3%。

2021年上半年,建业地产录得合同销售金额310.53亿元,同比增长仅3.5%。

退出千亿俱乐部

剥离了轻资产的建业地产,也在放缓千亿规模的冲刺速度。

半年报业绩会上,王俊透露,公司将今年的销售目标从800亿元降到了700亿元。

对此,王俊解释道,降低销售目标后,企业现金流不仅不会受到影响,将更加有信心、更加从容地降低杠杆比例。

眼下,尚不知选择规模牺牲,降低杠杆的“刮骨疗毒法”,能否助力建业地产重回千亿。唯一可知的是,从规模转向稳健的建业地产,掉头却并不容易。

2021年上半年,建业地产融资成本7.6%,较2020年底增加了0.5个百分点;较去年同比增长25.75%至4.64亿元。

同时,上半年净负债率攀升至92.6%,走到了红线的边缘,而2020年底这一数据尚为56.8%。

风财讯发现,在刨除预收账款的资产负债率亮红的情况下,一旦净负债率也“超标”,建业地产的有息负债增加空间将被从10%进一步压缩到5%。

届时,重回千亿俱乐部,或将更加困难。

值得一提的是,尽管如此,建业地产依然坚持回报投资者。

中报显示,建业地产董事会决定宣派中期股息,每股派息14.75港仙,共计3.64亿元,派息率高达50%。

遗憾的是,资本市场似乎对此并不买账。

8月19日,建业地产早盘高开4.17%后,股价一路走低,盘中一度跌超2%。

我来说两句

我来说两句