迈过规模效益高速增长的时代,当前房地产行业正在面临由增量市场转型存量市场的机遇与挑战,稳步淌入转型发展的深水区,未来房地产企业的战略布局、品牌、产品等因素将对企业综合竞争力产生不可小觑的影响。

随着近年来市场需求的持续释放,粤港澳大湾区正成为重要的资金和人才沉淀池,源源不断的资金和人才快速流入,催化企业高质量发展。而基于各类惠民惠企政策、多元产业协调发展及高精尖人才丰富储备等利好定位,粤港澳大湾区的房地产市场具备更大的弹性,成为众多知名房地产企业青睐有加的发展沃土。

扎根粤港澳大湾区,聚焦优质城市群,房地产企业积极把握转型时机,开始由原先的点状或全线布局战略转变为向核心都市圈重点发展,提升规模集中度。基于此背景,风财讯智库从政策、区域占有率、企业土地储备、以及企业品牌等角度剖析大湾区房企竞争力。

01 政策和市场

1 政策:核心城市调控加码,周边地带限制放宽

2021年,围绕构建房地产行业长效运作机制,粤港澳大湾区9城房地产政策整体延续收紧势态,核心城市积极贯彻“房住不炒”定位,持续加码楼市调控,抑制房价过度炒作;周边地区为吸引人才集聚,放宽落户限制,降低人才购房门槛,维稳于常态化调控基调。

从收紧性政策区域来看,广州、深圳和东莞等局部过热城市进行定向收紧,维持限购、限价、限售、限贷举措,如深莞严格围堵假离婚,加强调控补丁;广州黄埔取消人才住房政策;而从宽松性政策的区域来看,主要是以珠海、中山、江门、肇庆等为代表,政策落脚点集中在人才购房门槛降低、加大保障性住房供给及调整二手住宅交易个税至1%等。

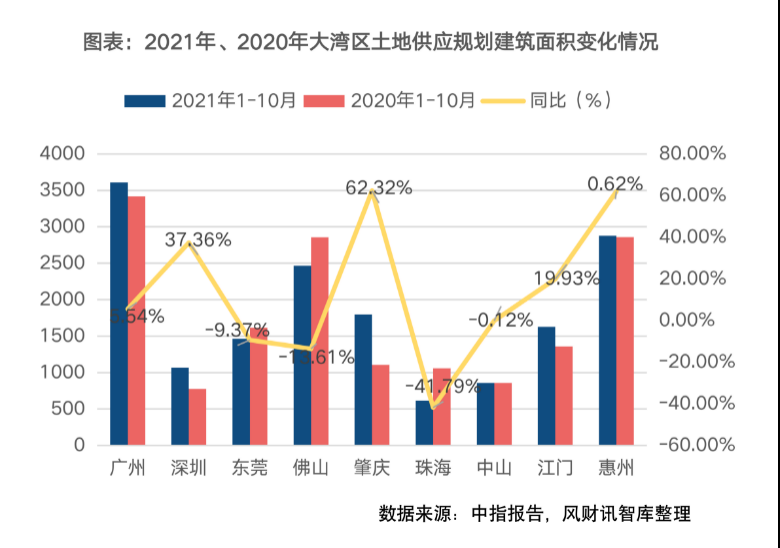

2 土地:土地供应增量减缓,土地成交面积略减2.59%

粤港澳大湾区土地市场集中放量减缓,9城土地供应总值同比增长仅2.98%。2021年1-10月,大湾区9城共推出土地规划建筑面积1.64亿平方米,同比增长2.98%。深圳、肇庆、江门、惠州4个城市均有放量,土地供应量同比上升,其中深圳2021年1-10月供应土地规划建筑面积为1067.06万平方米,同比增长37.36%,相较去年同期而言,土地供应增速明显放缓;身为榜单“探花”的肇庆2021年1-10月供应土地规划建筑面积1795.91万平方米,同比增长62.32%。

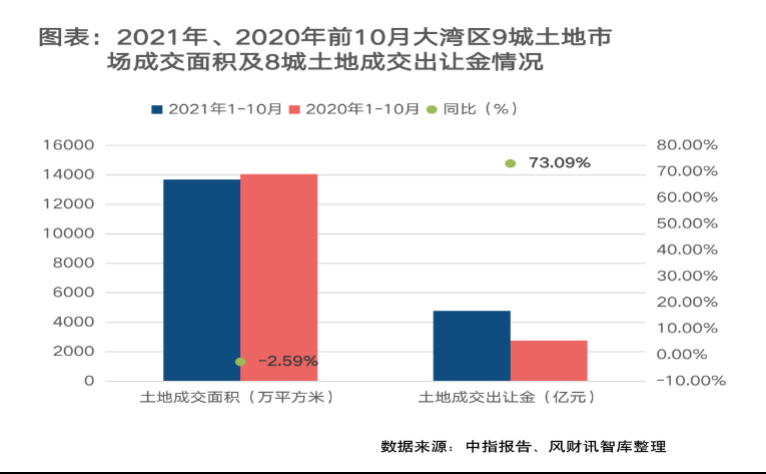

土地市场热度稍减,土地成交规划建筑面积同比减少2.59%。2021年1-10月,大湾区9城共成交土地规划建筑面积1.37亿平方米,同比减少2.59%,除肇庆外其余8城土地成交金额共为4777.28亿元,同比增长73.09%。

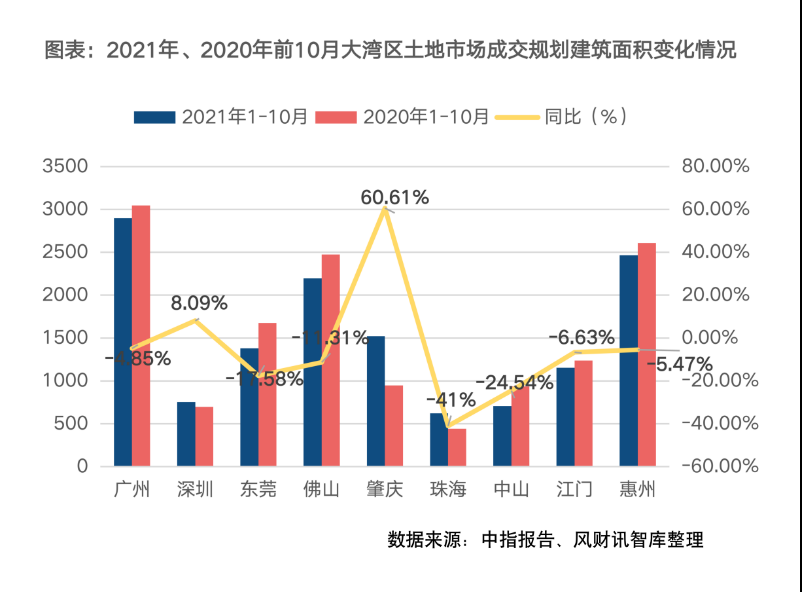

其中,肇庆地区土地热度最高,成交面积大幅增长60.61%。2021年以来,受“两集中”土地出让制度影响,大湾区土拍遇冷,仅有深圳、肇庆两地保持同比增长趋势,2021年1-10月深肇地区土地成交面积为2275.06万平方米,同比增长38.36%;而广佛莞地区土地成交规划面积为6473.48万平方米,同比减少10.04%;珠中江地区土地成交面积为2482.3万平方米,同比减少5%。

3 成交:商品住宅销售面积下降4.88%,广深珠楼市热度不减

商品住宅销售面积略降。2021年1-10月,大湾区8城(除肇庆外)商品住宅销售面积为5182.05万平方米,同比下降4.88%;大湾区8城(除肇庆外)商品住宅销售金额为12298.58亿元(商品住宅销售金额=商品住宅销售面积*商品住宅成交价格)。

分城市来看,除调控稳定收紧的广深珠三地购房热度不减反增外,其余6城2021年前10月商品住宅销售面积略有下降。其中,曾出台稳控住宅用地出让价格、强化住房限购措施、加强房地产金融管理等多条政策的东莞,在密集调控过热房价后,2021年前10月商品住宅销售面积仅421.27万平方米,同比减少25.23%;而得益于深圳购房外溢效应,作为临深城市的佛山2021年前10月商品住宅销售面积957.31万平方米,同比略减3.92%。

02 企业区域竞争力分析

纵观2021年风财讯大湾区房地产企业区域口碑20强排行榜,有17家房企总部设立于粤港澳大湾区。由此可见,越来越多房企关注到粤港澳大湾区政策倾斜、产业协同发展等发展利好因素,纷纷开始加强大湾区声量宣传与战略布局建设,进而抢滩国际化一流的房地产发展市场。

企业竞争力优劣,往往决定了其获得市场占比的多少。从上述排行榜的结果得知,不少本地房企在竞争力排名上可以名列前茅,不乏有“近水楼台先得月”的因素。

继《粤港澳大湾区发展规划纲要》印发以来,不少本地房企已经开始瞄准湾区地段、优化自身战略布局,通过招拍挂、社区改造等手段,不断积累大湾区的土地储备量;同时,在企业业务架构优化背景之下,通过乡村振兴、对口扶贫、人才小镇建设及数字化创新等跨界之举,跳出了房地产市场领域,承担社会公共责任,在智慧化建设、机器人产业科技、城市运营服务等领域,进行钻研及多元化发展,以推动大湾区城市群竞争力的快速提升。

涉及大湾区的土地储备面积方面,时代中国和保利发展表现相当惊艳。截至2021年6月30日,时代中国在大湾区拥有1502.4万平方米的土地储备,尽管行业整体处于严控现金流、谨慎入手土地环境,但时代中国仍对湾区发展抱有充分信心,其上半年内于广州、佛山、惠州、东莞、肇庆5地购入地块,总规划面积83.85万平。而保利发展在广州实现销售金额超260亿元、佛山超200亿元,大湾区深耕效果凸显。

在大湾区地域分布方面,粤海置地实力强劲,截至2021年6月底,所持有的深圳粤海城、广州拾桂府、珠海金湾、江门陈垣路、江门甘化、惠州大亚湾、佛山拾桂府、中山粤海城等项目均位于大湾区中心城市。

土地储备固然是房地产发展的固定要素,但多元创新发展,始终才是企业竞争力有效提高的重要途径。上述排名前20的企业中,已有不少房企积极跨界科技创新领域,如碧桂园的机器人产业、金地集团的“Life智享家”产品等。

对于房地产行业而言,直面变革浪潮,需要给予传统行业更多新生元素,迸发数字经济活力,才能促进房地产行业跟进时代步伐,紧贴时代需求,进而满足社会发展的新要求。

1 区域规模竞争力

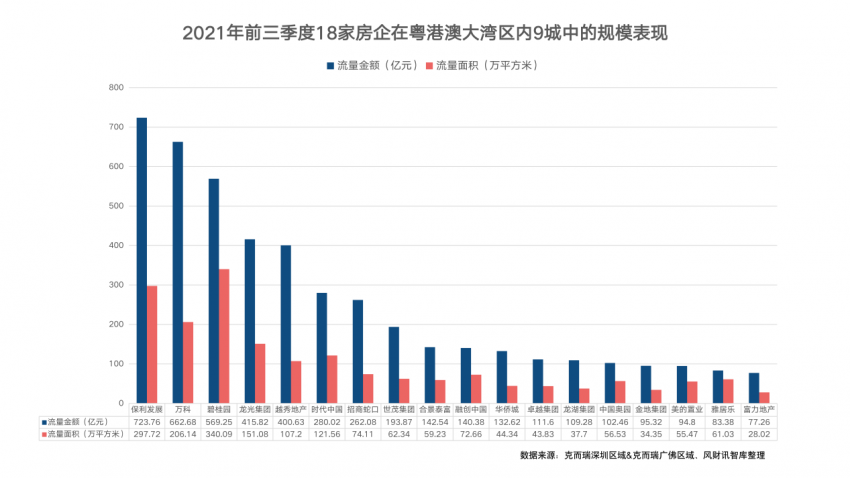

2021年前三季度,受各地楼市调控政策持续收紧的影响,粤港澳大湾区不同城市销售表现分化,广深两地供应持续放量,邻城肇庆、江门成交明显放缓。鉴于各地土储供应成交情况各有不同,上述榜单中各大房企流量金额及面积、权益金额及面积数据也有差异。

根据风财讯了解,2021年前三季度,上述榜单中18家房企在粤港澳大湾区内地9城中的总权益面积1475.39万平方米,同比上涨5.56%;总权益金额3653.08亿元,同比上涨30.15%;总流量面积1853.4万平方米,同比上涨11.4%;总流量金额4597.75亿元,同比上涨30.03%。

其中,保利发展、万科及碧桂园三家房企表现不凡,稳居大湾区内地9城中的总权益面积及权益金额、总流量面积及流量金额的前三席位:保利发展总权益面积及权益金额为211.68万平方米、505.73亿元,同比增加5.97%和15.19%,总流量面积及流量金额为297.72万平方米、723.76亿元,同比增加14.35%和12.45%,可见其在下沉全国三四线城市的同时,仍保持深耕广东区域。据保利发展公告显示,该公司积极关注市场情况,保持投资定力,适度增加对核心城市群内的潜力三线城市布局力度。

2 区域成长竞争力

自《粤港澳大湾区发展规划纲要》发布以来,大湾区建设进入全面实施阶段,受粤港澳大湾区的规划利好吸引,近年来,多家房企通过招拍挂、收并购等多种方式,布局大湾区城市分食“蛋糕”,大湾区三四线城市成为房企新进布局热点。

数据显示,2021年上半年,大湾区内9城成功出让304宗土地,总成交建面约3553万㎡,同比微降5.7%,整体溢价率15%,与去年同期基本持平。广深迎来首批双集中供应宅地的成交,其中广州成交总建面约1101万㎡,远高于其他八城,佛山则以597万㎡紧随其后;以二三线城市之居的惠州、肇庆则挤入三四名,成交体量在390万㎡以上。

根据风财讯数据监测,2021年上半年,越秀地产出手十分“阔绰”,在今年上半年内一举斩获215万平方米的拿地面积,拿地金额达300亿元;万科紧跟其后,拿地面积为223万平方米,拿地金额达215亿元。此外,保利发展、龙光集团、碧桂园等等老牌广东起家的龙头房企占据先发优势,接连收获部分土储体量。据悉,龙光地产未来还有较多潜在孵化中项目,可成为其未来新的利润增长点。

3 区域品牌竞争力

《2021粤港澳大湾区口碑房企20强》是通过风财讯“风声”舆情系统对进驻粤港澳大湾区区域的近400 家企业全网舆情大数据智能采集,内容涉及企业及项目的人事变动、财报数据、物业服务、运营管理等,通过品牌舆情、品牌认知等维度综合评测,多元化探讨企业品牌价值,让用户更直观、更全面的了解房地产企业。

大湾区口碑房企20强中,我们能够急速捕获到众多国内的知名房企,其中大部分也是起源于大湾区的城市群之中,且大部分总部就定于大湾区之中。如蝉联榜单冠首的碧桂园,据观察,碧桂园于自身产品,于社会发展的责任,一直有自己的一份坚持;同时结合已有的房地产开发及建筑业务,积极投身智能建造、智能餐饮和现代农业,用科技的力量为大湾区创造美好生活。助力传统房地产行业科技进步,在湾区的发展推进上反响良好,碧桂园摘下桂冠的实力毋庸置疑。

而排名次之的万科与保利发展,则立足于大湾区土储规模优势,凭借着对营销创新性,以及其多元产业发展,取得了市场的信心。其中,万科积极关注年轻消费群体,其旗下的印力集团持续开展数字化升级,推出的创意内容厂牌“印唰厂”以有趣的内容和鲜活的形式,更好触达年轻消费者的喜好。

保利发展方面,凭借扎实的盘面基础,实现增质降本的佳绩,根据其2021年半年报数据显示,净负债比率为58.73%,现金短债比为1.93倍,剔除预收账款后的资产负债率为66.24%,继续保持低杠杆水平。同时,保利发展的签约销售金额同比增长27%至2852亿元,稳居行业前五,央企第一。

而其余进入20强榜单的房企,例如融创中国,其融创文旅IP“翻转吧夏天”暑期欢乐季在全国正式启动后,在产品、物业等多个方面获奖,引起业界关注;而融创山水拾间项目成为唯一入选今年《“一带一路”城市绿色发展案例报告》的房地产行业案例。

时代中国则聚焦空间美学,用艺术创造“点亮”湾区,设计景致各异的社区,赋予湾区更多鲜活亮丽的生活场景以及至上的人文关怀,让每一个业主感受到美好生活的意义;越秀地产则引入广州地铁成为战略股东,合理开拓轨交物业的TOD发展模式,并形成住宅配建、国企合作、城市更新等“6 1”特色化、多元化增储方式,成功打造越秀和樾府、天字系、悦字系等明星住宅产品系列,占得市场份额与信任度。在口碑排行榜上,各家可谓是花尽心思,通过产品创新、市场发布、物业服务等方面,塑造属于自己的口碑形象。

在追求健康人居的时代背景之下,许多房地产企业紧贴市场需求,积极创新升级产品系列,为消费者打造健康文明的生活方式,如龙湖集团致力于布局健康社区,打造自然细腻的景观生态,在社区内引入“沙漠绿洲“概念,满足人们在户内外活动的需求;而美的置业聚焦智慧健康社区,推出AI微气候健康系统,引领AI新人居生活模式。

2021年,是中国房地产行业精细运营之年,数字化转型、智慧新零售成为行业共识。由此,不少房企深耕数字化营销渠道,结合电商促销狂欢节点,推出定制节日,扩大产品消费群体,例如碧桂园的“5爱5家直播购房节”、保利发展的“保利溜溜节”,以及美的置业的“UP主计划”等,通过线上营销手段,引领线下购房热潮,既满足消费者购房优惠需求、培育更多年轻消费者,同时也缓解去化压力,并展示了企业的品牌形象。

值得一提的是,除产品销售不断加码“发力”外,也有房企积极投身社会公益事业。据风财讯了解,雅居乐集团在自身稳健快速发展的同时,积极承担社会责任投入公益事业,包括关爱老年人弱势群体,开设“爱筑人居”公益计划;以及关注偏远地区儿童成长,赴陕西、甘肃、青海等偏远地区开展雅居乐阳光童趣园搭建行动等反哺社会;保利发展持续塑造十三载的文化艺术IP“和乐中国”,为社区大众提供多种艺术门类参与和培育体验,助力艺术爱好者实现梦想,并凭借卓越表现获得2021年度中国品牌创新案例奖。风财讯风声舆情监测,将在未来持续对房企舆情进行预报监测。

03 总结

综合来看,在“房住不炒”的主基调下,“双集中供地”“三道红线”等调控政策持续收紧,粤港澳大湾区部分热点城市楼市调控加强,确保房地产市场平稳运行。从投资端来看,土地集中放量减缓,土地供应略增2.98%;为熨平房地产周期波动,平稳度过楼市交易平淡期,企业拿地态度更为谨慎,以质换量策略明显,在入手一线城市优质土地的同时,密切关注临深、临广城市群,有意识地下沉三四线城市,优化大湾区土储布局。但政策端保持收窄,大湾区城市分化明显,其中东莞继频频出台房地产调控新规后,房价上涨的预期基本得到控制,市场情绪趋于理性,楼市发展趋于稳健。

从品牌传播状况来看,今年房地产企业积极变革营销策略,线上线下齐齐发力,助推产品宣传及销售,助推整体转冷的房地产市场回暖;此外,众多房企也在积极转型发展,围绕去地产化主题,纵向延伸产业链,搭建多元化产业布局,推动品牌竞争力提升,获得外界较好口碑。

我来说两句

我来说两句