(出品|凤凰网风财讯 作者|王婷婷)

房地产开发的天花板已经到了,那新方向在哪里?这几乎是当下所有房地产及相关领域企业都在思考的问题。

根据中指院统计,目前10%房企归来聚焦开发主业,约45%的房企选择深耕存量市场,剩下45%的房企坚定发展产业链上的多元化业务,而后者几乎都是头部房企,如万科、龙湖、华润置地等。

产业链多元业务会是头部房企引领房地产走出的新天地?在万科集团2022年业绩会上,董事会主席郁亮直言,“房地产进入新发展阶段,这是重大的经济社会问题,我们没有能力作定义,但我们有观察——市场和政策环境对经营服务类业务越来越看重。”

据统计,全国重点城市有4700万栋存量建筑,这些资产随着时间推移、产业和需求变化都需要改善。郁亮认为,经营性不动产业务是真正常做常有、常做常新的领域。伴随政策推动不动产私募股权基金、REITs、租赁住房长期贷款等渠道打通,经营性不动产强风险抵抗力、获取长期稳定回报的优势放大,这类业务对投资者的吸引力会不断加强。

这也是万科坚持“开发和经营并重”的依据,郁亮表示,万科在8-10年前就预测到行业会有天花板,所以发展多元业务起步早。2021年房地产开发的天花板真的来了,万科则在物业、物流、租赁公寓、商业、冰雪度假等赛道已跻身头部行列。

这也是万科坚持“开发和经营并重”的依据,郁亮表示,万科在8-10年前就预测到行业会有天花板,所以发展多元业务起步早。2021年房地产开发的天花板真的来了,万科则在物业、物流、租赁公寓、商业、冰雪度假等赛道已跻身头部行列。

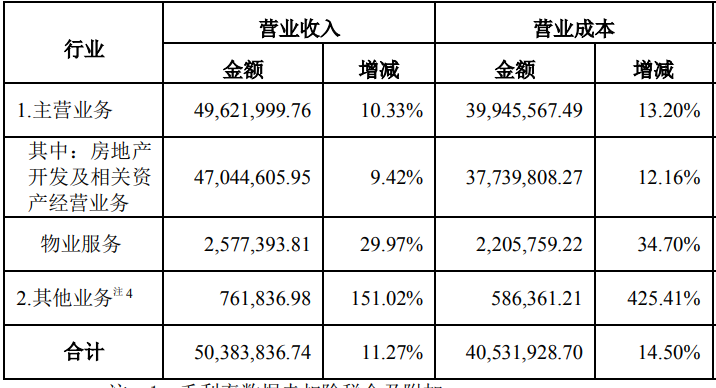

郁亮笑言,万科在多元业务领域的“学费”基本上交完了。从财报能够发现,2022年万科实现总营业收入约5038.4亿元,同比增长11.3%;其中开发业务归属结算收入4444亿元,同比增长10.5%,经营服务业务全口径收入达512.6亿元,同比增长23.1%,已经能为报表贡献正向盈利,且增势显著。

如同知名财经人吴晓波所述,“商业是一场关于勇敢者的游戏,只有看到曙光的人才能不断起飞。”当房地产抵达开发的天花板,需要勇敢者刻不容缓寻找新增长曲线,探索中的“万科们”为行业带来了新的思考,行业内外或许也需要给到这群房企更多信心和耐心。

没有狂飙和倒春寒 开发业务守住底线

2022年,房地产行业经历了远超预期的深度调整,不过万科业绩会上郁亮的表态中性客观。他认为当前的市场既没有“狂飙”,也没有“倒春寒”,新房需求“上有天花板、下有保底线”,虽然在大量供应下新房市场无法再回到2021年历史峰值,但若外部环境不发生突发性变化,一段时间内市场仍能保持12亿平米左右的需求。

从万科的视角,国内房地产市场仍然处于温和恢复的阶段。而这一阶段正是牢守安全底线,坚持走开发、经营、服务并重道路的时候。

万科此次交出的成绩单显示,2022年万科营业收入5,038.4亿元,同比增长11.3%,归属于上市公司股东的净利润226.2亿元,同比增长0.4%,维持了经营稳定性。

尤其开发业务方面,万科2022年实现合同销售金额4169.7亿元,结算面积3401.4万平方米,同比增长9.1%,结算收入4444亿元,同比增长10.5%。在去年商品房市场出现有以来最大跌幅、百强房企销售额同比下降42%的行情下,这一成绩实属不易。

与此同时,万科在财务上守住了安全底线。截至2022年底保持“绿档”,经营性现金流连续14年为正,净负债率仅43.7%,处于行业低位,持有货币资金1,372.1亿元,对于短期债务的覆盖倍数为2.1倍;期末长期负债占比提高至79.5%,新增融资的平均成本为3.88%,存量融资的综合融资成本为4.06%,公司债务结构有所优化,符合大势要求。

经营业务交完“学费” 持耐心赚辛苦钱

无法避免,房地产已经无法再回到对住宅开发过于依赖的阶段,目前头部房企有的深耕商业运营、有人发力租赁经营、也有选择将物业管理放到历史新高度......相较而言,万科是地产链条中布局领域最全的一家,它的多业发展或对行业探索有参见性。

万科2022年财报显示,在全域空间服务方面,万物云2022年的营业收入为 303.2亿元,同比增长26.1%,并且其中商企/城市空间综合服务和AIoT/BPaaS解决方案服务收入增长率分别达到24.4%和28.8%,已经超过社区空间居住消费服务收入的增幅,给多类型物业服务和物业科技服务拓开了更多想象空间。

万科布局较早的另一赛道——物流仓储,2022年万纬物流的物流业务实现经营收入35.6亿元,同比增长17.9%,已实现综合实力位列行业第一梯队,冷链仓储规模全国第一的水平。

租赁服务领域,万科旗下“泊寓”2022年实现营业收入32.4亿元,同比增长12.1%。全年泊寓新获取房间1.77万间,累计共运营管理租赁住房21.51万间、开业16.66万间。

万科“印力”则包含商业购物中心、社区商业等业务形态,截至2022年末累计实现242个商业项目开业,带来87.2亿元营业收入,同比增长14.3%。其中,印力管理的商业项目营业收入54.8亿元,同比增长4.8%,整体出租率93.2%,同比下降2.1个百分点。

酒店与度假业务,目前万科运营管理运营的滑雪度假区项目增加至6个,包括延庆奥林匹克园区等,在2022年实现了业务收入2.8亿元,同比增加11%;接待88万人次,同比增加12%。

整体来看,目前万科多业务势头良好,不过郁亮也直言“经营服务是赚长钱、小钱和辛苦钱。”

的确,对比规模增长,万科在会计上经营性业务选择了更严格的成本法,每年有大量折旧摊销计入成本,加之收购项目计入,毛利率表现受到一定影响(毛利率为20.8%,下降2.0个百分点),带动公司总毛利率为19.8%,同比下降2.0个百分点。万科财务负责人韩慧华表示,公司新投资项目的投资兑现度和盈利表现均良好,优质项目将带动未来毛利率。

实际上,较之毛利率,经营性业务更多寄托的是万科抓住未来空间、提供新增长来源的期望,所以用郁亮的话来说“万科会保持耐心”。而耐心二字,也未尝不是当房地产管理“由粗到细”后所有企业需要秉持的心态。躺着赚钱的阶段已经结束,未来如何持续“赚到辛苦钱”值得期待和等待。

我来说两句

我来说两句