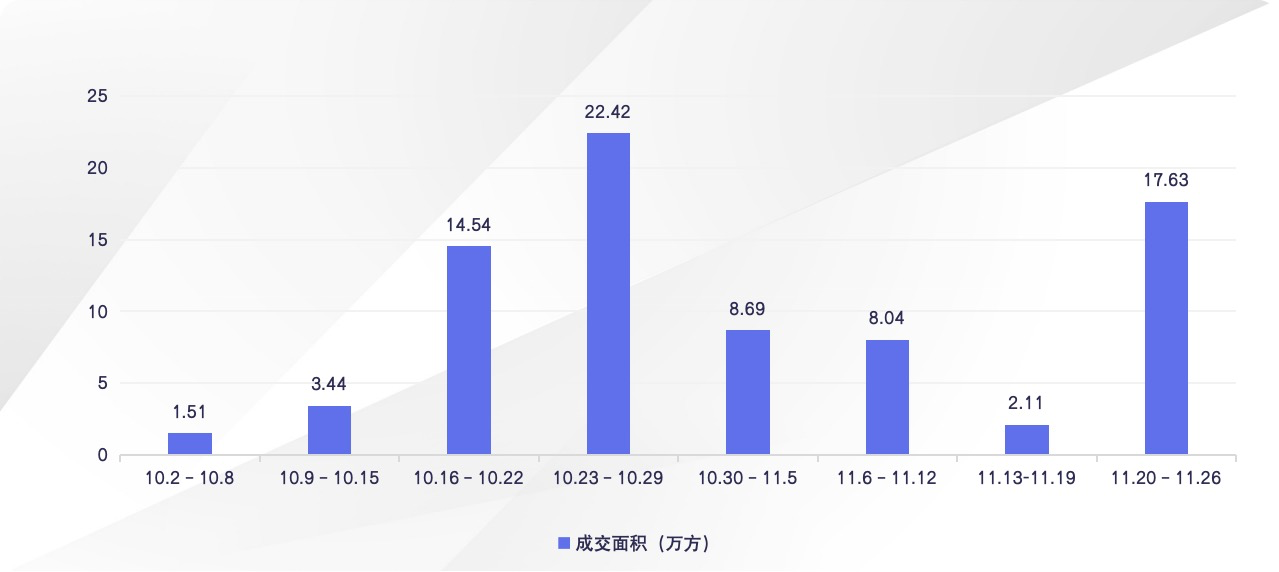

在持续供应下,上周楼市出现快速反弹,据上海中原地产数据显示:上周(11.20-11.26)新建商品住宅成交面积17.63万平方米,环比增加735.26%;

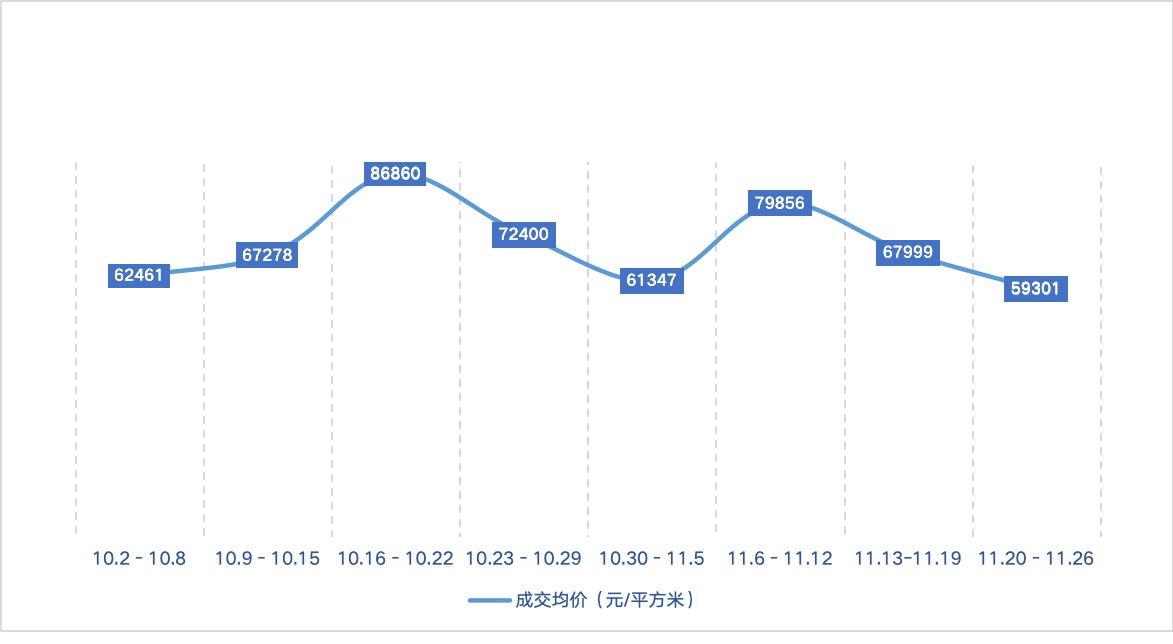

基于交易结构回归常态,均价继续回调,为59301元/平方米,环比下跌12.79%。

成交区域方面,上周浦东新区获得区域销售面积冠军,成交面积8.42万平米。上周浦东新区成交主力是位于浦东周浦板块的金桥碧云澧悦和唐镇板块的安高申宸院,分别网签3.12万平方米和1.78万平方米。

闵行也在新项目入市的推动下,成交突破4万平方米,排名全市第二。传统交易大户中,嘉定表现相对稳定,上周交易恢复到1万平方米以上,为1.67万平方米,虽然表现没有前2个区突出,但至少也开始进入状态。

总体来看,远郊区域交易并不活跃,否则还可以让成交量继续向上突破。

随着成交量恢复,交易产品回到正常格局,首次改善类产品发亮回归。从成交前十榜单中发现,3万-6万元/平方米的项目占到6个,其余均为中高端改善项目。

上周排名第一的为金桥碧云澧悦,上周网签293套房源,共31218.6平方米,项目位于浦东周浦板块,于11月18日首开,开盘当天487套房源卖出360套房源,去化率约74%,预计接下来还会持续上榜。

紧随其后的为中国铁建花语前湾,上周网签231套房源,共23970.3平方米,该项目位于闵行华漕板块,287套房源,开盘当日全部售完。

供应方面,上周继续维持高速奔跑,一共有11个项目拿到预售证,入市总面积达到32.53万平,共3325套房源,当期供应量最大的楼盘是徐汇滨江的汇元玺,入市41550平方米(414套),备案均价130414元/平方米。

去化方面,虽然整体表现还不错,11盘中有5个日光盘,另有1盘去化在8成左右。但是与早前相比,热度还是有所下滑。

以唐镇板块的安高申宸院来讲,项目于11月23日开盘,308套房源,共计1091组认购,589组入围,入围分为71.31。

最终小筹198组清盘,一共479组弃号,弃号率高达61%,相当于每10个入围的人当中,就有6个弃号。

虽然热度下滑,但安高申宸院至少还取得了71.71分,算是保住了唐镇的下限。而像莘庄,莘庄的保利建工海玥锦上不仅未触发积分,且在开盘当日还只卖出了8成左右。

去化比较差的为浦发东望和中交凤启虹桥。浦发东望于11月25日开盘,300套房源,共23组意向认购,认购率约7.67%。

有知情人士表示,导致浦发东望去化难的一个最直接的原因就是位置、价值配不上价格。

该项目位于浦东川沙板块,虽然距离地铁站仅有800米,妥妥的地铁房,但是项目周边多是自建房和农田,城市界面一般,也没有什么特别出彩的规划,这样的配置配不上6.2万/平方米的价格。

中交凤启虹桥项目于11月23日开盘,共推出366套房源,由于认购人数较少,项目取消摇号选房。

项目位于青浦华新板块的凤溪社区,虽然中交城投近400亿大手笔意欲打造凤溪国际社区,然而开发建设需要时间,目前凤溪周边城市界面不理想,社区百废待兴,所以自中交凤启虹桥项目入市以来,销售热度就很低。

上海网上房地产显示,该项目于今年7月份首开,截止到目前,共推出1022套房源,可售住宅还有872套,去化率约15%。

上海中原地产市场分析师卢文曦表示,从上周交易活跃的产品可以看出,“3字头”“4字头”项目降温显著,通常这些产品位于远郊,在遇到市场调整相对而言没有市区产品那么“抗跌”。同样,近期有郊区的项目采取延期交首付的营销手段,用来吸引买家,消除置换环节中的难点和堵点。能否取得效果还需要时间观察。但短期可以看到的是,随着供应量增加,一些近郊以及市中心的入市项目将成为成交支撑点。

此外,上周深圳对普通住宅标准进行调整,对二套房首付比例进行优化,这也进一步加强对上海类似政策进行优化的预期。在这种期待下,观望情绪或进一步提升,毕竟可以降低购房总支出。因此,月末的翘尾可能没有预期中的那么明显。

我来说两句

我来说两句