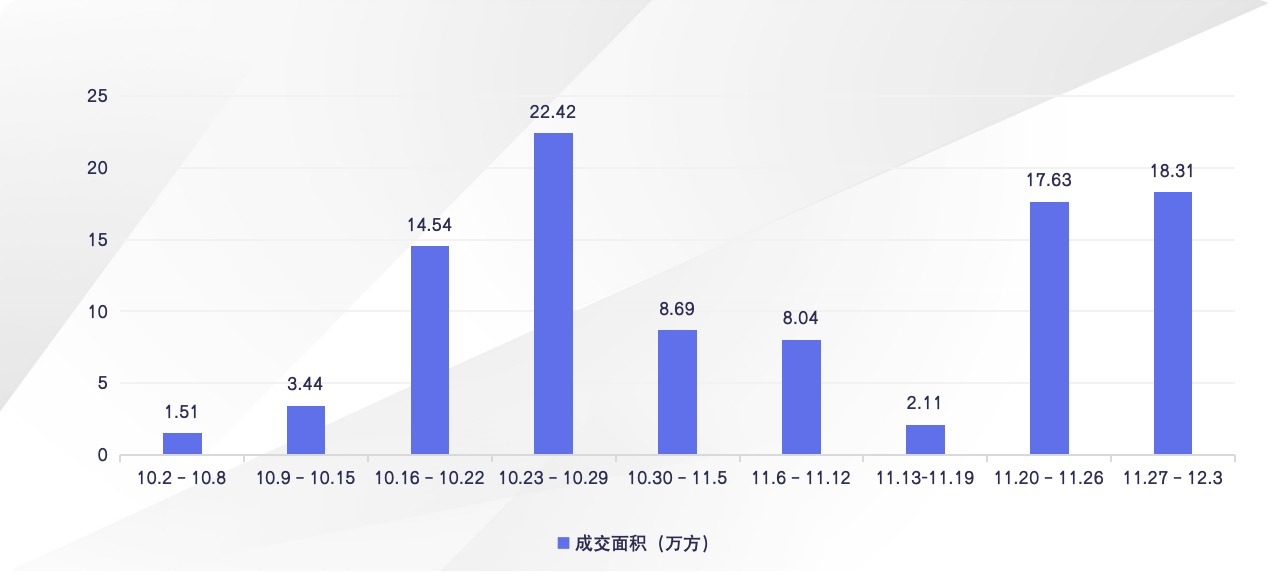

据上海中原地产数据显示:上周(11.27-12.3)新建商品住宅成交面积18.31万平方米,环比增加3.85%。

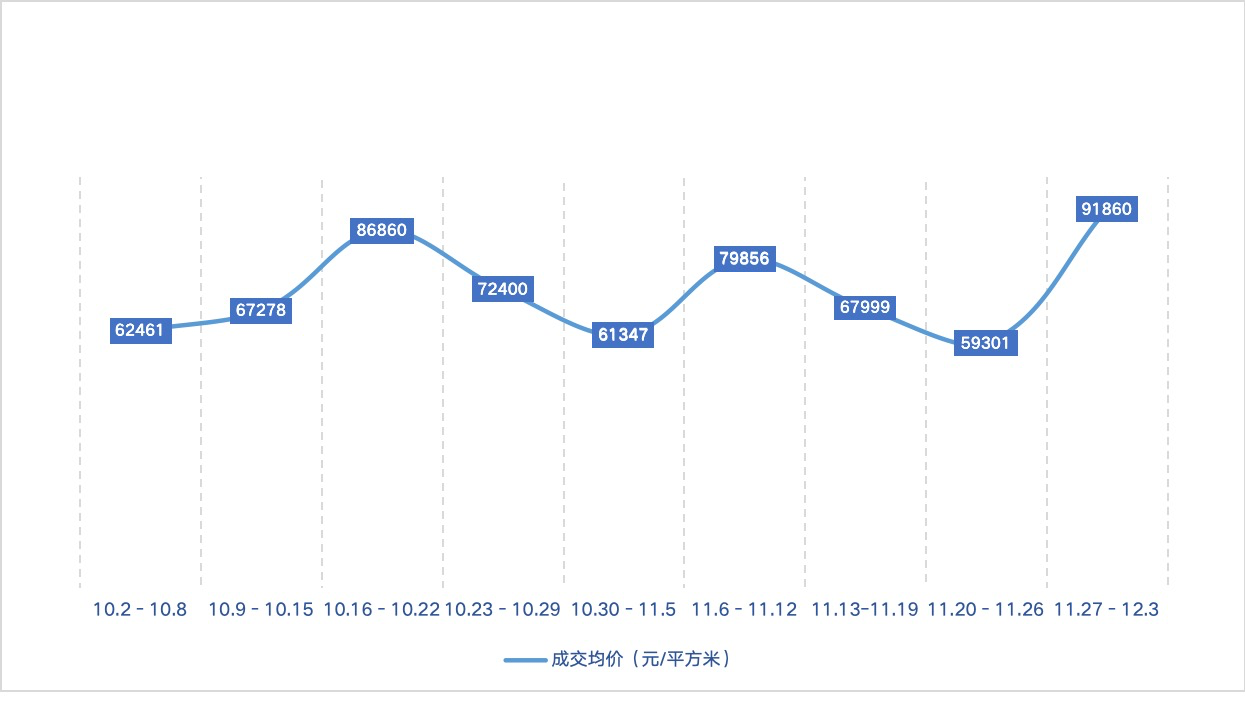

基于10万+项目集中签约,推高了全市均价,为91860元/平方米,环比上涨54.90%,也是今年的第二高点。

区域表现上,表现较为抢眼的是徐汇,在新盘的推动下,成交面积上冲到7.53万平方米。上周徐汇区成交主力是位于徐汇滨江的汇元玺和保利滨江天珺,分别网签3.95万平方米和3.51万平方米。

因为过了集中签约期,大浦东成交量出现下滑,环比减少66.98%,为2.78万平方米。上周浦东有3个项目上榜,分别是安高申宸院、世纪前滩天汇以及金融湾晶二期。

传统交易大区中,只有青浦表现正常,成交1.26万平方米,嘉定、松江都不超过1万平方米。区域表现可以看出,虽然成交量在上行,但也仅仅是几个区的集中放量,一旦过签约高峰后,其他区没有接续上的话,成交量必定快速下滑。

成交个案方面,豪宅类产品再度回到活跃状态。上周成交前十榜单中,有4个10万+项目,并且成交前三都是此类产品,也是不多见的现象。

排名第一的项目是徐汇龙华板块的汇元玺,排名第二的是保利滨江天珺,这2个项目签约都在300套以上,虽然两个项目入围分数低于预期,但开盘当日仍实现清盘。

龙华板块位于徐家汇和徐汇滨江板块的中间,受到周边板块辐射带动,生活配套成熟,板块内有地铁1、3、7、11、12号5条线通达性较好。

排名第三的为华发静安华府,网签18258.5平方米,共163套,静安华府于11月25日开盘,虽然没有日光,但去化也在97%左右,表现亮眼。

榜单中3-6万元/平方米的首次改善产品占一半,并且排名上处于中下游位置。而他们的签约量都甚至都没超过40套,说明交易动力在下降。

供应方面,虽然环比上出现下滑,但仍处于高位。上周一共有8个项目开盘,入市总面积达到28.41万平,共2441套房源,当期供应量最大的楼盘是闵行梅陇板块的中国铁建万科朗拾花语,入市46333平方米(434套),备案均价77282元/平方米。

去化方面,整体表现较冷,其中仅2盘去化超5成而其余项目开盘去化不足3成。

去化相对比较好的仅有上江南璟荟名庭1盘。项目位于奉贤新城核心区,于12月3日首开,389套房源共386组有效意向认购,认购率99.23%,开盘当天销售额20亿+。

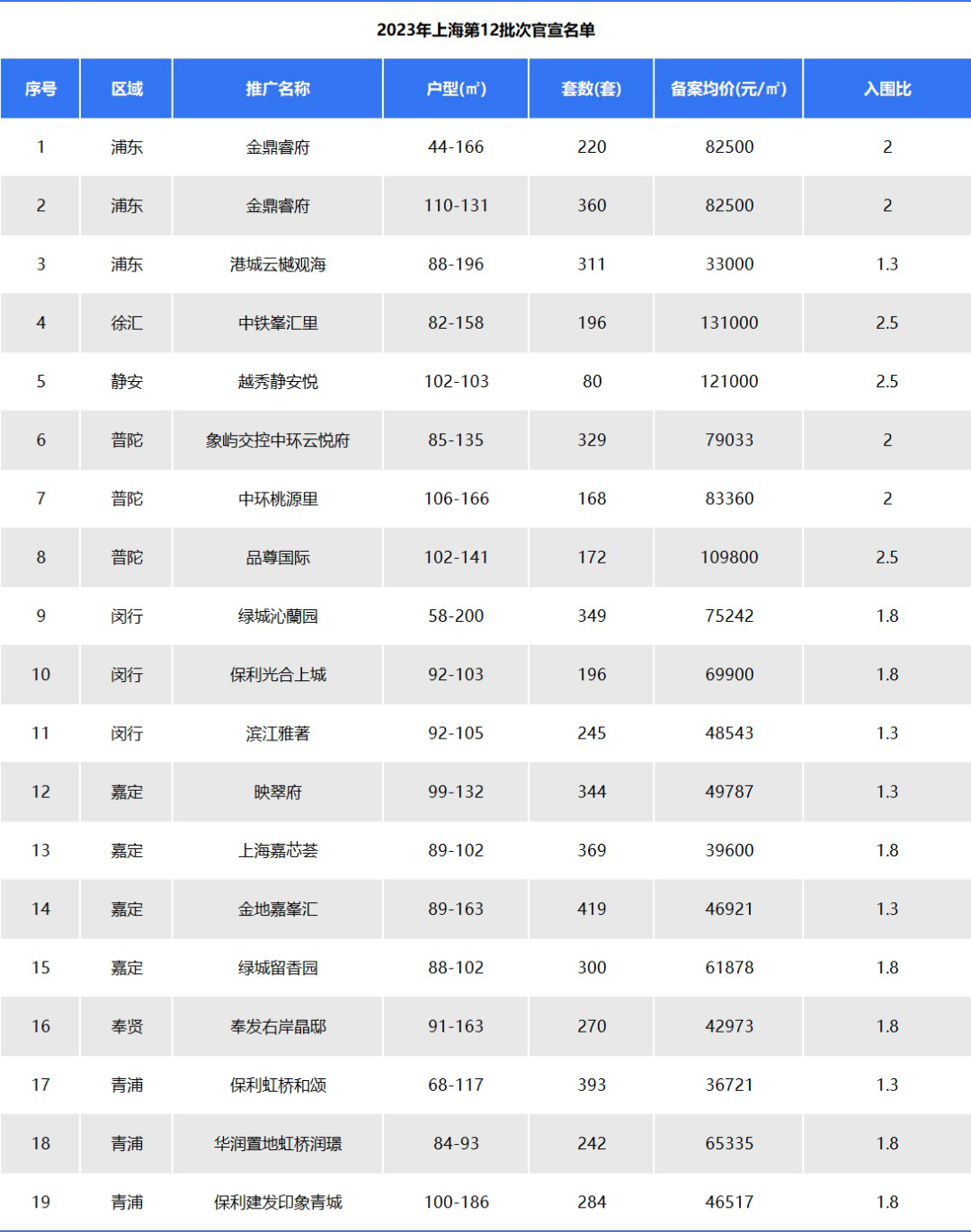

值得一提的是,如今11批次项目已接近尾声,12批次也已于周末公示,快节奏的供应让购房者有了更多的挑选余地,这批没有选到心仪房源,那就等下一批。受此情绪影响,开盘现场的弃号率也逐步上升,后期市场想要回暖,还需要一剂强心针助力。

上海中原地产市场分析师卢文曦表示,最近3周供应一直处于高位运行,临近年底房企资金回笼意愿相当强。但是从当前交易来看又显示出一丝疲软,市场中新增客户量减少同时,已经处于市场中的买家在不断消耗,新房的购买力受到考验。在此背景下,新盘打折现象开始增多。所以,年底这波入市的新盘注定面临较大竞争压力,入围分数低于市场预期会变得普遍,甚至不排除中心区的楼盘出现打折促销的可能。

我来说两句

我来说两句