近日,房地产服务和咨询顾问公司戴德梁行发布2025第一季度深圳写字楼市场快讯显示:

一季度全市净吸纳量环比基本持平

跨境贸易发展带动相关领域租赁需求活跃度提升

甲级写字楼租户预计将更加多元

楼宇产业迭代,全方位资产运营策略迫在眉睫

一季度全市净吸纳量环比基本持平

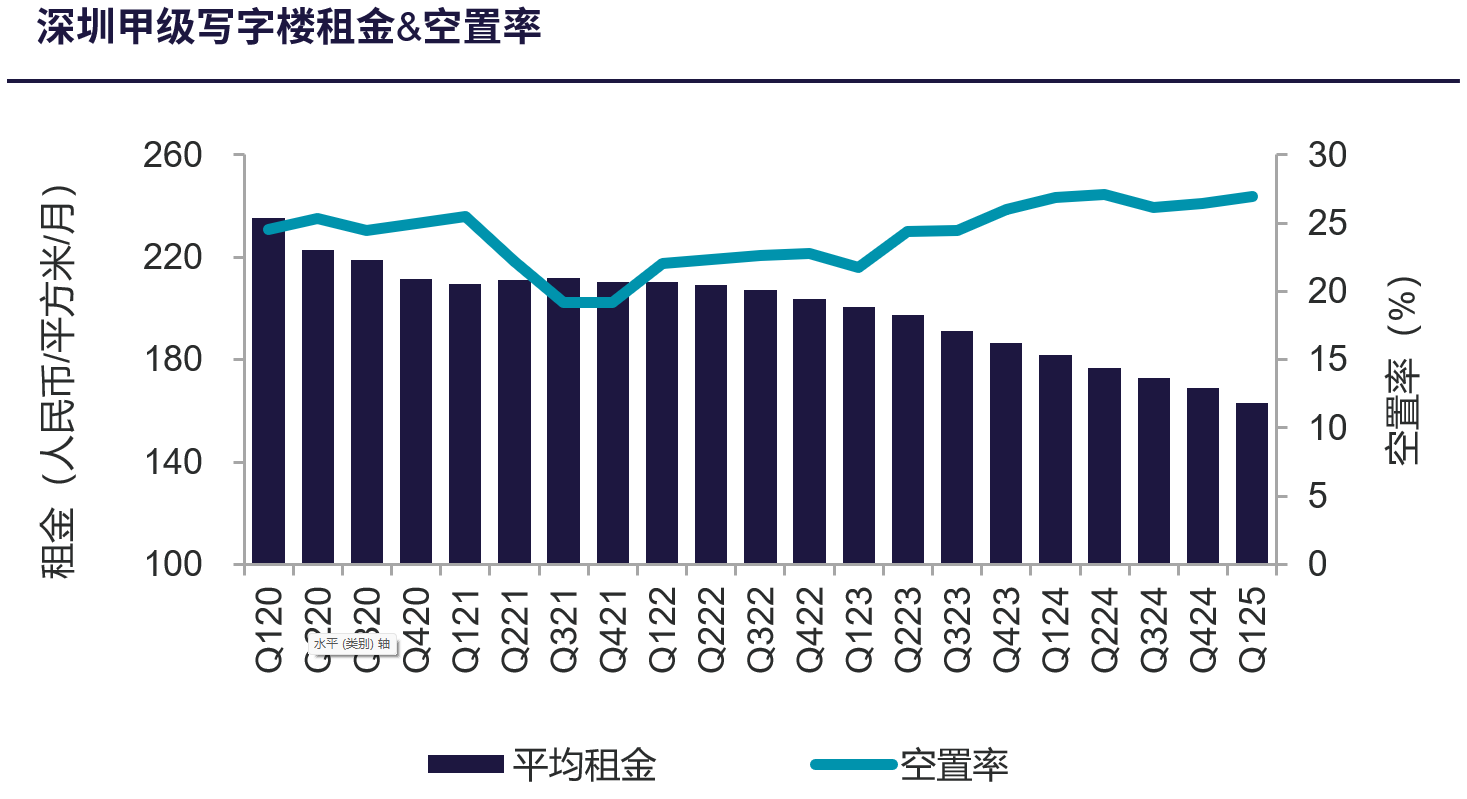

2025年一季度,随着位于罗湖的城建云启大厦投入使用,全市甲级写字楼总存量达到850.5万平方米。该项目的入市有助于罗湖进一步改善商务氛围、增强对优质企业的吸引力。在新供应的影响下,罗湖甲级写字楼净吸纳量自2023年第二季度以来首次转正,达到2.4万平方米。

戴德梁行研究院副院长、华南及华中区研究部主管及董事张晓端分析,全市净吸纳量同比上升26.5%、环比微降1.4%至5.7万平方米。有限的新增需求叠加新增供应推动全市空置率环比上涨0.5个百分点至27.1%。面对激烈的竞争,业主继续下调租金以留住或招揽租户,一季度全市甲级写字楼租金环比下降3.5%至每月每平方米163.1元。此外,业主也积极推出更多样化的服务以提升租户体验。

数据来源:戴德梁行研究部

跨境贸易发展带动相关领域租赁需求活跃度提升

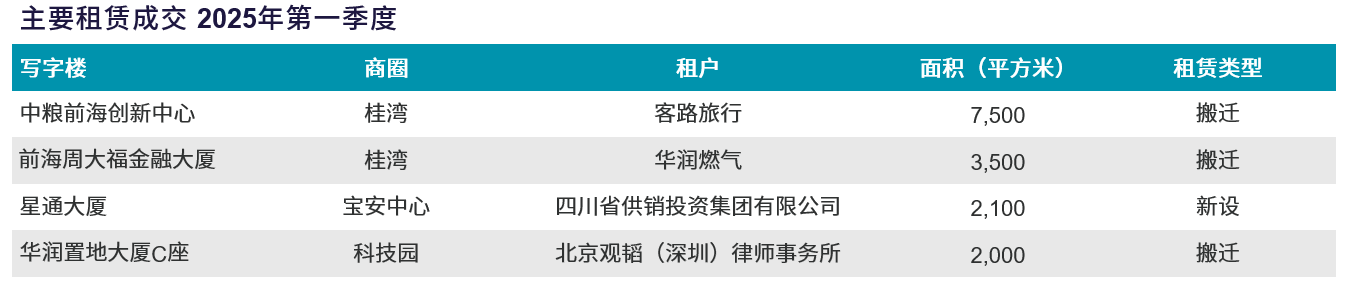

续租与搬迁仍是当前租赁市场的主要需求来源。分行业来看,TMT、零售贸易、金融是一季度深圳甲级写字楼市场最主要的需求来源,其中TMT及零售贸易租赁面积在全行业租赁面积中的占比合计超六成。随着旅游行业复苏进程持续,在线旅游平台在本季度实现大面积升级搬迁;AI、半导体相关企业亦有租赁需求。

数据来源:戴德梁行研究部

戴德梁行华南区项目及企业服务部副董事总经理、企业服务部主管黄书礼表示,零售贸易租赁面积在本季度超过金融及专业服务业升至第二位,其中跨境贸易贡献了该行业近三分之一的租赁面积。值得留意的是,跨境贸易不仅为跨境电商平台与商家带来机遇,也令相关行业获得了发展空间。本季度,为跨境电商提供服务的SaaS平台、国际货运代理公司、品牌跨境推广公司,以及专注于企业海外注册、财税服务的企业等均有租赁成交。

甲级写字楼租户预计将更加多元

年内还有约125万平方米的甲级写字楼计划投入使用,其中超过一半位于前海及后海片区,但业主对市场预期保持谨慎可能使部分项目延期入市。鉴于甲级写字楼供过于求的趋势并未转变,预计年内租金水平仍将下调。

戴德梁行大中华区副总裁、华南及华中区董事总经理程家龙表示,随着片区间以及写字楼间的价差缩小,预计成本优势驱动的跨片区搬迁将有所减少,甲级写字楼中新兴行业以及经营类业态的占比将上升,预计甲级写字楼的租户构成将更加多元。此外,年初以来,以DeepSeek、宇树科技等为代表的科技公司掀起了新一轮的科技热潮,同时城市竞争带来的紧迫感也令深圳加大力度支持科技企业发展,未来更多优秀科技企业的涌现或将对甲级写字楼市场形成增量需求。

楼宇产业迭代,全方位资产运营策略迫在眉睫

随着经济复苏和新兴产业的崛起,消费群体与需求的迭代,灵活调整定位策略,引进新经济业态、优化产业布局和提升写字楼品质,打造品牌IP,助力写字楼实现更加健康、可持续的发展。前瞻产业研究院数据显示,中国二次元产业规模从 189 亿元增长至2200亿元,复合增速达 42%,周边衍生产业规模从 53 亿元增长至 1023 亿元,复合增速达 53%,预计到2025年产业规模将突破3000亿元。随之而来的,是大量新空间玩法、重塑资产价值,新兴产业崛起,有望为闲置资产运营带来新机遇。

戴德梁行华南区项目及企业服务部副董事总经理、项目顾问及代理部主管杨薇表示,在目前写字楼市场竞争及楼宇同质化的情况下,项目定位更要重点关注全方位的资产运营策略,尤其是对市场的准确预期和风险控制。为适应市场的不断变化,产业多元化与产业升级将成为写字楼去化的重要手段之一,当然也需要项目不断创新与优化自身的服务模式和运营流程。

我来说两句

我来说两句