上周上海楼市“银四”正式开场,然而受清明小长假的影响,楼市交易量出现下滑。

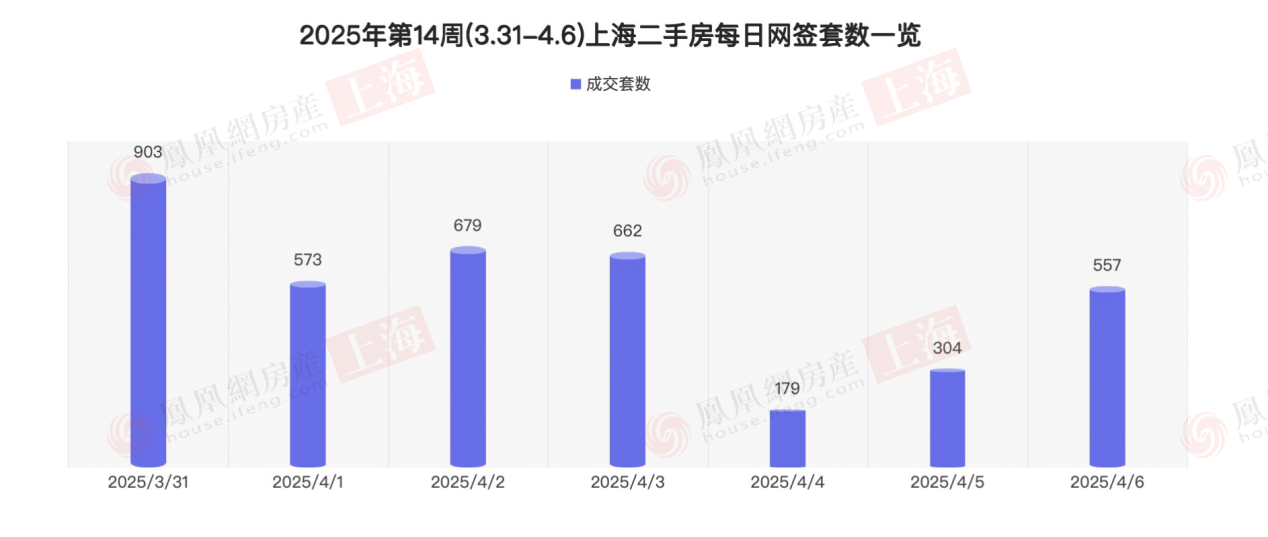

来自上海网上房地产数据显示,2025年第14周(3.31-4.6),上海市累计网签3857套二手房,环比减少42.37%。

新房方面,来自佑威房地产研究中心的监测数据显示,上周上海新房成交面积为17.13万平方米,相较于前一周减少了24.24%。

01 上周二手房网签3857套房源,环比减少42.37%

受清明假期影响,上海上周二手房交易量波动下滑。

根据上海网上房地产发布的数据,2025年第14周(3.31-4.6),上海市二手房(涵盖住宅、商业、写字楼及车位等多种物业类型)累计网签3857套房源,环比减少42.37%,日均成交551套。

从每日成交行情来看,上周成交峰值出现在3月31日星期一,当日上海二手房共交易903套,另外6日,网签数据均低于700套,假期期间交易更是明显缩水。

假期三天网签数据分别是179套、304套和557套,虽然成交量是逐步向上,但像和平时有相当大落差,此前周五到周日的二手房每天网签数据都在700套以上。

伴随市场放量,价格呈现温和调整。根据诸葛找房数据研究中心的监测,上周上海二手住宅市场均价为61586元/平方米,环比下降0.28%。

挂牌量方面,上海浦东挂牌房源量稳居榜首,挂牌房源量为39155套;其次是闵行,挂牌房源量为18658套。从环比变化来看,徐汇挂牌量涨幅居首,环比上涨1.92%。闵行跌幅居首,环比下跌8.62%。

02上周新房成交17万方,均价8.7万/平

相比二手房,上周上海新房成交量虽然环比有所下滑,但是依旧在市场高位。

来自佑威房地产研究中心的监测数据显示,上周上海新房成交面积为17.13万平方米,相较于前一周减少了24.24%。在价格方面,由于交易结构的变化,上周的成交均价为87229元/平方米,较前一周下降了11.66%。

在成交区域方面,上周浦东新区以4.9万平方米的成交量和42.33亿元的成交总价位居榜首,该区域的主要成交项目为浦东前滩南板块的前滩公馆以及浦东唐镇板块的开云湖璟华庭。

成交个案方面,以豪宅项目为主,其中成交前十榜单中,有4个10万+的豪宅项目,且排名第一、第四、第五的项目都是10万+的项目。

成交榜首项目为杨浦区的中建壹品外滩源著,该项目共完成网签189套,总成交面积约为20600平方米,网签均价107663元/m²。该项目于3月29日开盘,开盘当日114套房源全部售罄。

数据来源:佑威房地产研究中心

紧随其后的项目是位于徐汇区滨江板块的能建西岸誉府,上周该项目共完成网签174套房源,签约总面积达到18770平方米。该项目于3月28日开盘,开盘当日312套房源全部售罄。

此外,上周表现亮眼的项目还包括浦东前滩南板块的前滩公馆以及浦东唐镇板块的开云湖璟华庭,这两个项目分别实现了16382平方米和9789平方米的网签面积。

供应方面,上周无楼盘开盘。认购方面,上周共5个项目取证,共计推出584套房源,从认购表现来看,依旧存在两极分化,其中浦东北蔡的浦发莲园认购首日超140组,认购率129%;中国铁建熙语由于项目在认购期间无客户参与认购,取消摇号,直接进行选房。

新房公示方面,上周上海新增上市5个商品住房项目,分别为浦开江南里、翡雲悦府、中海云邸玖章、中环置地中心望雲、兰香湖贰号,共计8.75万平方米,合计650套房源,分布在浦东、杨浦、宝山以及闵行区。

值得一提的是,上周过会新盘的价格,除了中环置地中心望雲,其余新盘的单价均突破了10万/㎡,其中最贵的是浦开江南里,单价17.8万/㎡。

写在最后:

尽管清明假期短暂抑制了上海楼市的交易活跃度,但市场韧性犹存。随着假期因素消退,积压需求或将逐步释放,叠加近期多个高价项目入市,新房市场结构性回暖可期。然而,当前分化态势凸显:豪宅项目凭借稀缺资源持续热销,而部分刚需及远郊楼盘去化压力不减,认购冷热不均或成常态。

未来,若政策面保持稳定,上海楼市或延续"量稳价平"的基调,核心区域高端产品仍将主导价格走势,而二手房市场则需警惕挂牌量攀升带来的价格调整压力。中长期看,市场能否打破"银四"平淡开局,还需关注改善型需求释放节奏及土地供应端变化,供需结构的动态平衡将成为影响楼市走向的关键。

我来说两句

我来说两句