“整个世界在不断进化的同时,以基本相同的原因周而复始,这种周期性上行和下行变化,形成大周期。”达利欧在《原则:应对变化中的世界秩序》一书中揭露了发展的基本原理。

世界存在周期、经济存在周期,作为中国经济支柱产业的房地产,更是在周期中,经历了从萌芽到壮大、从狂飙猛进到调整蜕变的壮阔历程。在这场跌宕起伏的行业变革里,房地产代建也在32年间从“小众领域”逐渐成长具有“万亿级”能量的重要市场。

其中的参与者们,龙头企业如绿城管理,代建20年持续突破并引领行业革新;不同阶段的代表企业如金地管理、中原建业、旭辉建管等,既以各自的方式撬动这个巨大市场,又以共同的努力推动代建行业不断前行。从行业到企业,代建在房地产变革的不同周期中,演绎出了别样的“发展图谱”。

萌芽破土:

房地产从无到盛,代建选择了谁?

1980年,邓老把房子定义为商品,正式拉开了中国住房商品化的序幕。此后,1987年深圳首次公开土地拍卖,1988年海南省成立后吸引大批人淘金房地产,1994年内地引入商品房预售制度,1998年“房改”推动商品房时代正式到来……房地产在中国如同发芽的种子,破土后开始了日新月异的快速生长。

伴随房地产的起飞,“分工”开始越来越常见。1993年厦门提出“将一些基础设施项目委托给专业的项目管理机构建设”,形成了代建模式的早期雏形。后来,多地政府为解决“建设需求大且行政干预多”的问题,开始零星实行代建模式。

2000年,千禧年的钟声奏响了中国房地产第一个高速发展期的前奏,我国城镇化率以年均超1%的速度突进,购房需求犹如潮涌。2003年“18号文件”将房地产正式定位为“支柱产业”,市场的新开工面积更是在2003年-2013年的十年间飙升超两倍,这是真正的“黄金时代”。

彼时,较之轰轰烈烈的商业开发,政府类项目建设正在低调发展。2002年国家开始组织有关部门对“政府投资项目管理方式改革和代建模式”进行研究,2005年杭州市率先实践代建模式的项目管理办法,在江干区启动了城中村改造暨安置房项目的代建招标。当时,出于对绿城精细化管理经验和品质营造能力的认可,杭州江干区政府委托绿城介入项目的营造、管理和交付,这是绿城首次进入代建领域。

在这个安置房项目工地上,绿城团队将商品房标准的材料、户型、配套设施等应用落地,彻底颠覆了当时对安置房“凑合交付”的刻板印象,也奠定了绿城代建的最初口碑。

【绿城第一个保障房代建项目——杭州彭埠云河家园(后更名为明月嘉苑二区、三区)】

一年后(2006年),金地集团以深圳政府项目建设契机进入代建领域;2007年建发集团则以代建厦门国际会议中心的契机,成立了福建省首家专业房地产代建公司“建发工程建设管理有限公司”(建发建管前身),正式涉足代建业务。2008年华润置地获得深圳南山区政府委托建设深圳湾体育中心,也开始涉足代建业务。就此,最早一批涉足代建的企业,矩阵初现。

这些企业在代建板块默默耕耘政府项目,与当时多数房企高举高打地跑马圈地,形成了截然不同的景象。但也正是通过一个一个项目的打磨,边做边学、边探索边提升,首批企业为“代建”二字铸下了良好声誉,也为中国代建行业拉开序幕奠定了坚实基础。

初次大发展:

楼市由紧到松,代建掀起“轻”的革命

政府代建项目可能利润不算高,但贵在稳定,以绿城为代表的第一批企业摸索前行,数年间积累了大量建设和管理经验,品牌被越来越多人认可,不少商业代建业务开始找过来。

那时候的中国房地产,经历了2008年金融危机后的“四万亿”政策刺激,投资规模节节攀升。为抑制飙升的房价,2011年“新国八条”限购政策出台,楼市的高速扩张阶段结束,市场进入长达5年的横盘期,投机大幅减少,部分房企资金链紧绷。这一时期房地产行业开始深入思考“成本和效率”问题,部分企业迫切想要提升效率和品质,瞄向了有品牌效益的代建公司,一些头部房企也开始拓展商业、代建等多元领域。

2010年,绿城率先反应,成立“绿城建设”独立公司化运营代建业务,提出“政府代建、商业代建、资本代建”的核心商业模式,这是中国首家专注代建的轻资产公司。同期招商蛇口也开始组建代建团队,最初归属于城市服务板块。

与此同时,“轻资产”受到行业的空前重视,尤其“绿城建设”首创的“品牌输出+管理输出”模式,更是在当时内犹如一颗“重磅炸弹”,彻底改写了代建行业以往的游戏规则,推动代建企业从纯粹的建设代理方进化出“品牌赋能者和综合管理服务者”等角色。绿城建设也通过2010年首个商业代建项目(瑞安玉园)从化解矛盾到胜利交付的战绩、2011年在上海首个代建项目(绿城锦绣兰庭)一个月去化超80%的成绩等一个个案例,验证了新代建模式的可行性。

(绿城第一个商业代建项目——瑞安玉园)

(绿城代建上海锦绣兰庭项目2014年开盘热销)

值得一提的是,首批独立运行的代建企业能够以“轻资产”的方式快速发展,离不开市场对其能力和品牌的认可。例如绿城建设就是基于绿城十五年的设计美学、工程标准和服务体系,以及公司前期积累了长达5年的代建经验和业务基础,才能为中小房企提供从拿地研判到交付入住的全流程解决方案。也正是这些“核心竞争力”,为企业后续快速扩张奠定了基础。

时间来到2015年底,国务院出台去库存政策刺激房地产,市场价量大幅回升,政府和企业有钱发展更多项目、市场也有更多消费者消化房子,房地产行业迎来了第二春。尤其在代建领域,伴随棚改货币化的启动,三四线城市获取了大量流动资金,政府代建和商业代建项目如雨后春笋般增加。

也是在这一时期,顺应宏观浪潮,绿城管理集团在2015年9月23日正式挂牌成立并提出“管理创造价值”的服务理念。绿城管理集团的成立标志着绿城代建的商业模式已经被反复验证,经过了探索试验阶段,跃升到成建制、成规模快速执行阶段。数据印证显示,截至2015年,绿城管理五年间签约项目已突破150个,处于行业领先位置。

2015年,蓝城集团成立保障房研究院,专注于保障性住房、城乡改造和更新的研究和实践。中原建业则开始轻资产业务的探索,聚焦三四线城市采用“小股操盘”模式迅速打开局面。金地管理等不少公司也从政府代建跨越到商业代建,通过与中小房企合作,充分发挥自身在品牌、管理、资源整合等方面优势,实现快速扩张。

参与者显著增加、企业规模快速扩大、轻资产模式改写游戏规则……代建行业在变革中迎来了第一个大发展时期。

规范化前行:

地产走出野蛮生长,绿城引领代建“立标准”

2016年,中央经济工作会议首次明确“房住不炒”,房地产行业开始走出野蛮生长阶段。当年房地产新开工面积恢复至8%左右的增幅,各大房企在注重规模的同时,也将效率和品质被放在了重要位置。然而当时代建行业仍缺乏提纲挈领的体系和合理科学的参考标准,不利于专业化程度的提升,也与房地产步伐不相匹配。

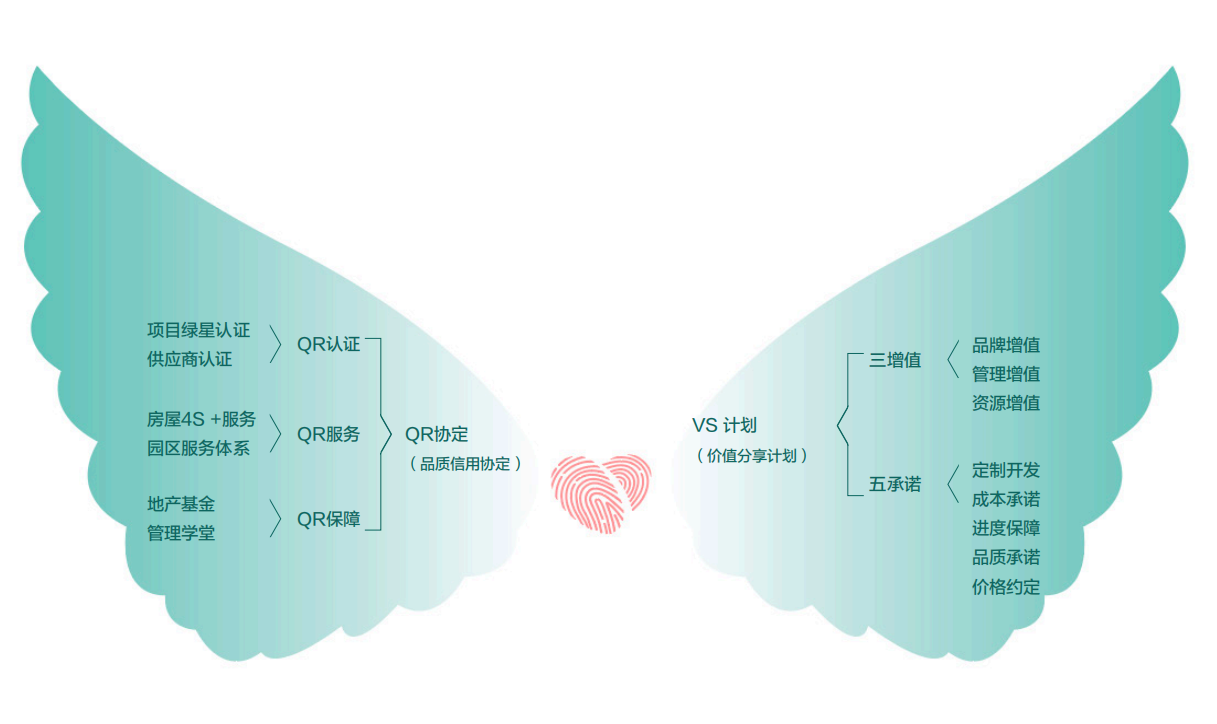

彼时,绿城管理已走上代建行业规模第一的位置,2016年的市场份额已达33.3%,2017年其代建面积率先突破1000万平方米。但绿城管理意识到,“龙头”不该只是规模和能力的代名词,代建行业急需一套化繁为简的系统性标准来打破前行桎梏。顺应发展需要,2016年绿城管理开创了“代建4.0体系”,以品质信用协定(QR协定)和价值分享计划(VS计划)为两翼,分别解答了需求端和委托方最关切的问题。

实际上,“代建4.0体系”不仅是绿城管理的代建方法论体系,也是代建业务在多次迭代后形成的一种全新的组织协作模型——QR协定通过客观专业的标准认定体系、品质授权管理、独立运作的地产基金及涵盖房地产全生命周期的保障体系,建立客观、系统的品质标准与服务标准;VS计划则通过三增值、五承诺以及八大维度,在公开透明、可预期中促成各主体获取最大利益,形成上下游协同、共赢的格局。

此后多年,绿城管理还在持续完善和更迭“4.0 体系”,例如在2018年发布“绿星标准”,作为代建4.0体系的重要组成部分,涵盖117个类别和73项技术指标,为项目建立全生命周期品质保障与维护系统,被业内称为房地产界的“米其林指南”,进一步引导行业向更标准、更体系化的方向前进。

(绿城管理代建4.0体系)

在这两大方向的指引下,不少代建企业也在大发展的同时愈加重视标准化运行。例如金地管理以正式独立组建公司的契机,在制度建设和管理规范上便突出了代建能力与体系化建设;润地管理、中原建业等代建企业也纷纷研究细化标准,并完善产品指标、服务指标、运营指标、供应商指标等,共同将代建行业推向了“规范化发展”的新阶段。

“质”的进阶:

房地产深度调整,代建第一股引领新赛道

2020年“三道红线”政策之下房企融资渠道全面收紧,房地产行业进入深度调整期。危机之下,越来越多企业开始调整业务结构,全力发展代建业务,代建行业进入第二个“大发展阶段”。

第一时间抓住机遇,绿城管理2020年7月10日在香港主板成功上市,成为中国首家上市的房地产代建公司。2021年5月中原建业也紧跟上市,同样获得了资本市场的积极反馈。

(2020年7月,绿城管理举行上市答谢会)

与此同时,代建参与者爆发式增长。例如2021年旭辉集团宣布成立新业务板块“旭辉建管”;碧桂园在2022年初组建了专业的操盘团队加大代建代管业务布局;2022年8月,龙湖集团发布了“龙湖龙智造”的智慧营造品牌;同年底新城控股正式成立代建、代管业务平台“新城建管”;那时候,融创成立了“融者共创建管集团“(而今管理前身)涉足代建领域;也是在2022年,绿城管理合约总建筑面积实现1亿平方米的历史性突破,成为行业内首个管理合约总建筑面积“破亿”的代建企业。

再晚一些,2023年原世茂建设管理董事长吕翼创立璀璨管理;2024年,绿地集团成立绿地智慧代建平台;招商蛇口的代建业务独立运营,成立全资子公司招商建管……据统计,2024年代建行业已有超百家入局,而这一数据在2021年仅30余家(2023年90余家)。

房地产的深度转型给代建行业带来了结构性机遇,中指研究院预计,中国代建行业的渗透率将在2025年达到12.5%。对比欧美成熟市场25%-30%的渗透率,中国还有至少一倍的上升空间。在此过程中,资本代建、纾困代建等新赛道应运而生,保障房代建、城市更新、智能建造将成为核心增长极。

(绿城管理代建纾困项目-武汉桂湖雲翠全维示范区实景)

这一阶段,绿城管理一方面夯实龙头地位,2024年新签面积约3649万平方米、市占率连续九年市场份额超20%,稳居代建行业市占率第一;2025年上半年新拓代建面积1989万方,持续领跑行业;代建销售额419亿元,销售面积306万平方米。另一方面,绿城管理也展现出“弄潮儿”的本色。例如其在珠海港珠澳未来城项目中,携手中国人寿等金融巨头,开创了“资本+代建”合作新模式,将资金优势与开发能力深度绑定;在武汉桂湖云翠等纾困项目,全力整合相关资源推进施工重启、销售恢复和保质保量的交付,成为行业纾困标杆;推出行业首个针对B端客户的“登山模型”服务体系,提升项目全周期服务标准,并与此配套推出“绿城M”APP软件,通过数字化、游戏化方式具象地实现合作双方的信息透明与对称,有效促成共赢发展。

(绿城管理代建服务体系“登山模型”概览)

(绿城管理 “绿城M APP2.0”版)

实际上,不止绿城管理,当前各家代建企业也都在多方面“深度卷”。例如,金地管理通过与华融等AMC深度合作进一步挖掘资本代建;旭辉建管推动AI的应用优化施工流程、联发代建应用智能建造系统、腾云筑科打造康养科技代建模式;华润置地、中建五局等国企利用优势深耕政府代建和纾困代建……产品、运营、品牌、科技、资金等等,代建企业的综合能力竞争进入了空前激烈的阶段。而伴随更高维度竞争的开展,代建行业的第二次大发展也俨然从“量的比对”迈向了“质的较量”。

写在后面:

站在新的历史节点回望,在中国房地产波澜壮阔的发展历程中,每一个周期变换都深刻影响着代建行业的走向,代建作为不可忽视的一部分也随着周期更迭经历了从萌芽到壮大再到蜕变的过程。

而作为行业参与者,从政策红利到管理红利、从单一模式到多元创新,绿城管理的每一次突破都成为了代建发展的风向标,蓝城集团、旭辉管建、金地管理、中原建业等各类企业也持续与行业发展共振,推动行业做大做强。

中国房地产代建,这个年轻的行业正在书写属于自己的传奇,而故事的下一章,或许将由更多像绿城管理这样的创新者共同续写。

我来说两句

我来说两句