进入12月,上海楼市步入传统淡季。低温天气下,市场却并未完全沉寂,反而呈现出一种复杂的“结构性”活跃:一边是二手房在巨量供应中试探企稳,另一边是新房市场靠“性价比”奋力突围。

市场的真实温度究竟如何?最新成交数据给出了更为清晰的答案:上周(统计周期内),上海二手房成交止跌回升,环比上涨6.53%;而新房市场则因成交结构变化,均价环比再降0.83%。

01二手房:成交环比回升,价格温和调整

对于上海楼市而言,12月向来是传统淡季。低温严寒天气不仅拉低了线下看房频次,也让市场交易节奏普遍放缓。不过,最新官方数据显示,当前上海二手房市场呈现出“成交微升、供应充裕、价格微调”的微妙态势,淡季行情中透露出别样的市场活力。

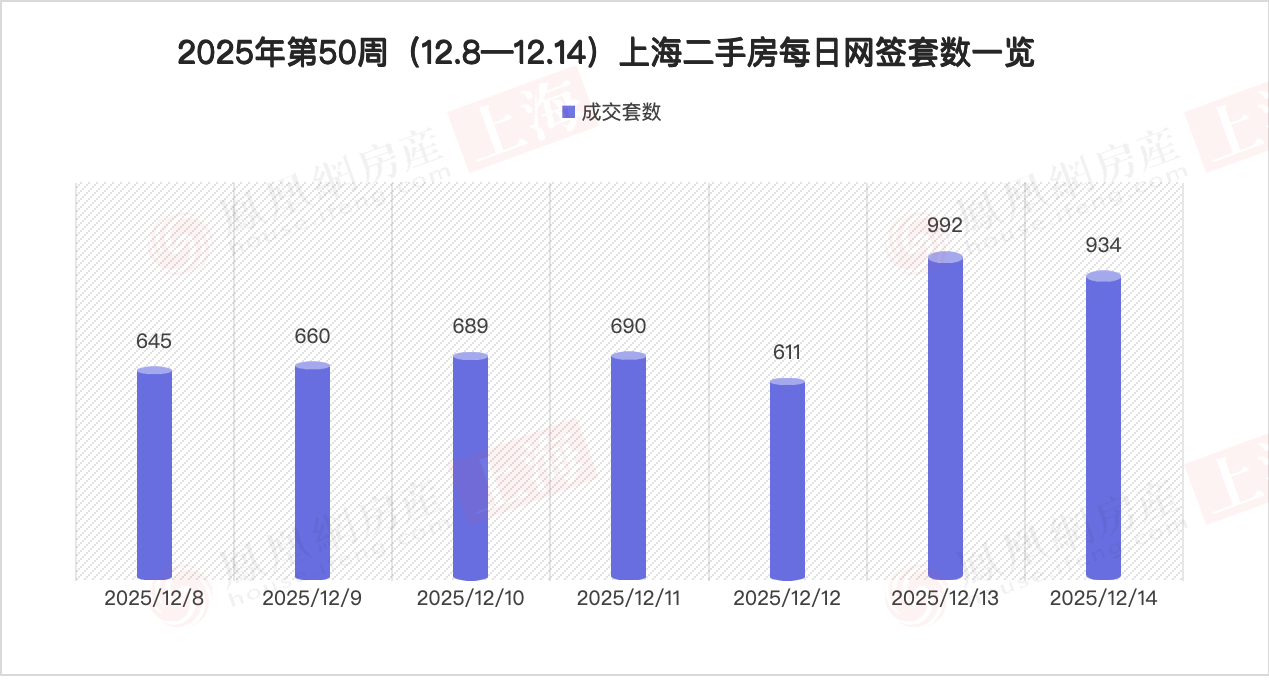

来自上海网上房地产数据显示,全市二手房近期一周共完成网签5221套,较前一周环比上涨6.53%,日均成交量约为746套。

供应端则持续保持高位运行。截至12月15日,上海全市二手住宅挂牌总量高达351544套。其中浦东新区以90646套的挂牌量遥遥领先,占据全市挂牌总量的四分之一以上,成为上海二手房供应的核心区域。作为上海面积最大的行政区,浦东新区涵盖了刚需、改善、高端等全品类房源,长期以来都是购房者关注的重点区域,高挂牌量也与区域市场的活跃度相匹配。

紧随其后的是闵行区和宝山区,挂牌量分别为41450套和36422套,分列二、三位。这两个区域凭借相对亲民的价格、完善的生活配套以及便捷的交通优势,成为刚改群体的主要选择地,房源流通性较强,挂牌量也持续处于高位。

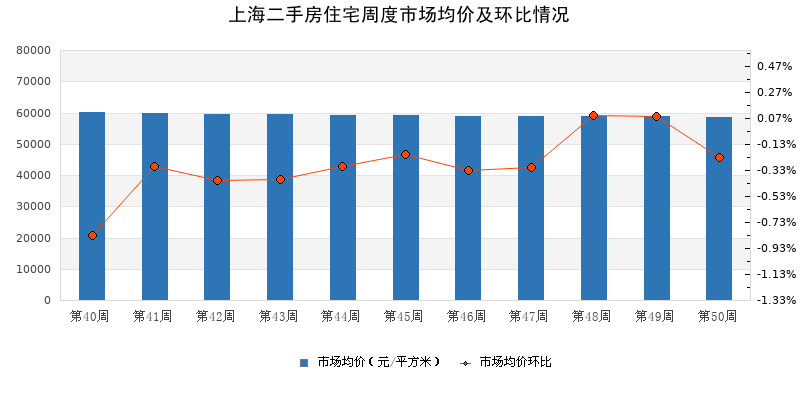

在成交量小幅调整的同时,二手房价格呈现微降态势。根据诸葛找房数据研究中心的监测数据,上周上海二手住宅市场均价为58710元/平方米,环比下降0.23%。价格的小幅回落,与当前高挂牌量下的供需博弈密切相关。为了加快成交节奏,不少房东主动加大议价空间,使得市场整体均价出现温和调整。

图片数据来源:诸葛找房

展望年底前的上海二手房市场,业内普遍认为,随着传统春节临近,市场交易节奏大概率将进一步放缓,成交难以出现大幅回升。供需博弈仍将是市场的核心主线,高挂牌量背景下,房东的议价意愿可能进一步增强,价格或将维持温和调整态势。

02、新房市场:新房:中端产品引领,市场结构性分化

据佑威房地产研究中心监测数据显示,上周(12月8日-12月14日)上海新房呈现量价齐跌的态势,但价格波动主要源于成交结构变化。

上周,全市新房共成交约7.09万平方米,环比前一周减少16.51%。同期,成交均价为69100元/平方米,环比小幅下降0.83%。

从成交前十的项目来看,市场结构特征非常明显:中端首次改善型产品成为绝对主力:在上周成交金额排名前十的楼盘中,单价位于3-6万元/平方米区间的项目占据了7席,并且包揽了成交面积排名的前三位。

高端项目占比进一步收缩:单价10万元/平方米以上的高端项目在前十榜单中仅有2席(浦东翡雲悦府II期、徐汇海上清和玺),市场热度相对收敛。

具体来看,闵行区的保利都汇和煦以0.49万平方米的网签面积位居上周成交榜首;奉贤区的上江南贤庐与宝山区的大华公园柏翠分列二、三位。成交主力集中于外环外区域。

数据来源:佑威房地产研究中心

供应方面,上周共有5个项目开盘,整体去化表现平稳,未出现“日光”项目。其中,松江的萃屿原墅表现相对突出,推出87套叠加、联列产品,吸引了113组认购,认购率达到约130%。

闵行象屿天誉兰香与浦东招商中旅壹江臻邸认购率均超过90%,去化稳健。而部分市区高端项目如西郊云庐与誉静安,尽管区位核心,但认购率分别为69%和74%,反映出当前市场下,即使稀缺地段也需面对市场的理性审视。

认购市场则呈现出更为明显的冷热不均态势。上周全市共有9个项目启动认购,但仅有少数项目披露了认购数据。其中,宝山金茂棠前在前两日认购率为51%,青浦保利虹桥和颂西岸首日认购率仅为13%,市场热度有限。值得注意的是,包括虹口中粮北外滩壹号、外滩瑞府在内的多个重点楼盘均未公布具体认购人数,市场观望气氛浓厚。

在新房公示方面,上周共有14个项目过会,总计推出房源约1781套,覆盖浦东、黄浦、徐汇、普陀、杨浦、宝山、嘉定、松江、青浦及临港等全市多个区域,供应规模较前批次明显扩大,为年末上海新房市场提供了多元选择。

写在最后:

年末上海楼市在调整中展现出理性与韧性。二手房议价空间扩大,新房性价比产品受捧,显示真实居住需求正成为市场的稳定器。

对购房者而言,当前不失为冷静选房、积极洽谈的窗口期。随着供需持续博弈,市场有望在调整后走向更平稳健康的新阶段。

我来说两句

我来说两句