2025年末,深圳几大豪宅的集中入市与热销为深圳楼市画上浓墨重彩的一笔,成为全年市场最亮眼的注脚。反观全年,在"905新政"及系列配套政策的协同驱动下,深圳楼市呈现明显的结构性分化特征:刚需与改善型需求有序释放,高端市场表现强劲,而普通住宅市场保持平稳。

深圳贝壳研究院数据显示,2025年深圳新房住宅成交3.79万套,二手房住宅成交5.62万套,市场在政策引导下实现"软着陆"。

一、新房市场:供应理性收缩,高端项目引领市场

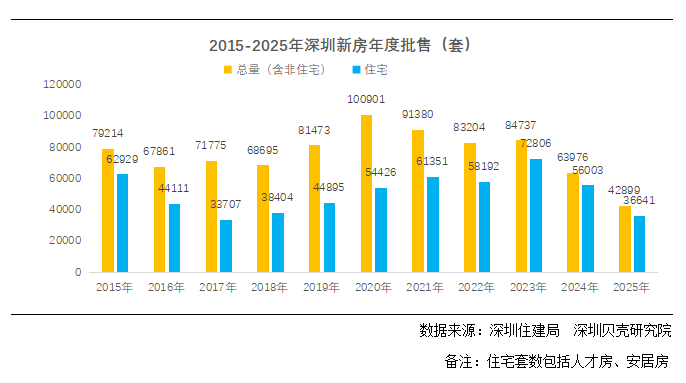

1. 供应端:批售量同比下降34.6%,龙岗、宝安、龙华成主力

深圳贝壳研究院统计显示,2025年深圳住宅供应量为36641套,同比下降34.6%。分区域来看,龙岗、宝安、龙华为住宅供应主力区域,三个区域占比达到六成。新房供应节奏趋于理性,房企摒弃了此前集中推盘、冲高让利的策略,转而以均衡推售、精准定价适配不同客群。

2. 一手成交表现:住宅成交3.79万套,结构性特征凸显

2025年深圳新房住宅成交3.79万套,同比下降21.7%。整体成交稳健,成交量出现较大降幅的原因是去年四季度大幅冲高,令对比的基数较高。值得关注的是,2025年末四大顶级豪宅的集中入市与热销,为平稳的楼市行情添上了"翘尾"的注脚,凸显出深圳新房市场结构性分化的核心特征。

月度成交量呈现"先热、再降、年底翘尾"的阶段性走势。深圳贝壳研究院指出,高端改善与刚需产品的成交形成互补,结构性支撑下市场运行的稳定性进一步增强。

从各区表现看,坪山成为唯一实现正增长的区域,住宅成交量同比增长8.4%。而盐田、大鹏等区域跌幅较大,其中盐田住宅成交量同比下降51.5%。龙岗、宝安、龙华继续保持成交主力地位,但同比均有不同程度下降。

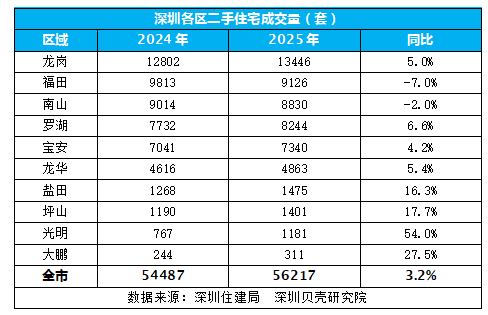

二、二手房市场:量价温和回升,刚需占比持续扩大

深圳贝壳研究院统计显示,2025年深圳二手房住宅成交5.62万套,同比增长3.2%。成交量微升的背后,是政策松绑与需求释放同频共振的结果。"905新政"分区放宽限购,激活非核心区刚需客群,叠加库存高位下业主主动调价促成交,供需双向发力,共同支撑成交量实现温和上行。

从区域分布来看,2025年深圳各区二手房成交量同比呈现"八增二降"态势。其中增幅前三名为:光明同比增长54%、大鹏同比增长27.5%、坪山同比增长17.7%。龙岗以13446套的成交量稳居首位,福田、南山等核心区出现小幅下滑。

价格方面,乐有家数据显示,一二手房价格仍呈现下探趋势,2025年深圳一手预售住宅网签均价为5.31万元/㎡,同比下降1.7%,二手住宅成交均价5.9万元/㎡,同比下降6.3%。

从总价段分布看,300万以下房源占比达到45%,刚需客群成为市场主力。这与政策放松、业主议价空间扩大等因素密切相关,降低了购房门槛。

三、市场展望:政策定调稳健,结构性分化将持续

中央经济工作会议明确将"着力稳定房地产市场"作为2026年重点工作任务之一,为全国房地产市场的发展定下了稳健基调。深圳贝壳研究院预判,在此宏观政策指引下,依托经济与人口的基本面支撑,预计2026年深圳楼市将延续"总量平稳、结构分化"的核心格局。

2025年深圳楼市在政策驱动下实现了软着陆,市场从高速增长转向高质量发展。新房市场通过供给侧调整保持稳定,二手房市场在价格适度回调背景下实现量增,整体市场健康度有所提升。

未来,随着政策效应的持续释放,深圳楼市有望继续保持平稳发展态势。

我来说两句

我来说两句