2025年12月的上海楼市,在年终冲刺效应下,呈现出一张看似回暖的成绩单。

数据显示,12月上海新建商品住宅成交面积约46.7万平方米,环比增长约45.9%,结束了此前连续数月的低位徘徊。

然而,如果将目光投向更具实质性的网签环节,市场的另一面才清晰浮现。在当月开盘的38个项目中,仅有一个楼盘的网签率突破80%,超过八成的项目网签率低于30%,另有5个项目至今网签挂零。

这似乎说明,量的回升未必指向市场的全面回暖,而更像一场由供给推动、结构分化加剧的“选择性复苏”。价值,依然是这场游戏里最硬的通货。

01 仅1盘网签率超80%,核心改善盘撑起门面

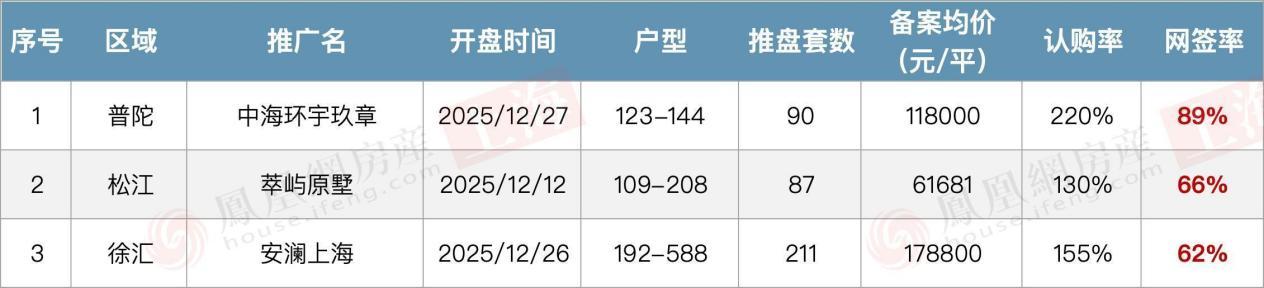

12月的网签榜上,出现了明显的“断层”。

普陀的中海环宇玖章成为唯一网签率超过80%的项目,达到89%。这个内环内项目以123-144平方米的改善户型为主,均价约11.8万元/平方米,凭借地段与产品力获得了220%的高认购率,最终实现了近九成的快速去化。

紧随其后的,是松江的萃屿原墅(网签率66%)和徐汇的安澜上海(网签率62%)。其中,位于徐汇核心区的安澜上海,均价高达约17.88万元/平方米,推出211套大平层,依然取得了155%的认购率和62%的签约转化,再次印证了核心资产在波动市场中的定力。

更值得关注的是,部分项目出现“认购热、签约缓”的分化特征,凸显购房者决策的理性回归。例如浦东怀山望认购率达155%,但网签率仅38%;虹口中粮北外滩壹号认购率86%,网签率仅18%;闵行象屿天誉兰香认购率90%,网签率不足15%。即便成功入围选房,购房者仍会经过充分考量再完成签约,决策链条明显拉长。

02、零网签的背后:远郊盘的现实挑战

市场的冷热不均,在榜单的另一端体现得尤为直接。

12月,有5个项目的网签数为零。若将范围扩大至网签率低于10%的项目,数量则超过13个。这些项目大多分布于临港、宝山、青浦等外围区域,或主城区内竞争力相对平缓的板块。

例如,临港的恒文御澜湾推出96套房源,均价约2.59万元/平方米;宝山顾村板块的中建山水雅境推出212套房源,均价约4.79万元/平方米;宝山杨行板块的金茂棠前推出136套房源,均价约5.22万元/平方米。这些项目面临的共同挑战是:如何在供应充足、竞争激烈的市场环境中,找到属于自己的精准客群。

即便在传统主城区,若缺少足够突出的产品力或价格优势,去化也并非易事。静安的誉静安网签率约6%,杨浦的中海云邸玖章约5%,保利外滩曜则仅约2%。市场正在用最实际的签约行为,为每一个项目进行精准的“价值评估”。

03 冷热分化加剧,价值共识趋于集中

12月市场的结构性特征极为突出:一方面,内中环具备稀缺属性的改善型项目仍能吸引高认购,并在网签端保持一定转化效率;另一方面,远郊及同质化严重的项目即便定价理性、无需摇号,也难以撬动实际成交。

这种分化也体现在区域表现上。浦东作为推盘大户,12月有9个项目开盘,但网签率参差不齐,最高为澐启滨江47%,最低为零;杨浦4个项目网签率全部低于26%,最高仅26%;青浦、松江、宝山等外围区域多数项目网签率低于10%。

值得注意的是,部分曾经的热点板块也出现了降温迹象。例如唐镇板块的招商中旅壹江臻邸,一批次网签率仅28%,二批次网签率为零;虹口北外滩板块两个项目(中粮北外滩壹号、外滩瑞府)网签率均未超过18%。这再次说明,即便是传统一线板块,也需要产品与价格的精准匹配,才能赢得当下买家的认可。

写在最后

上海中原地产市场分析师卢文曦指出,年末市场都是偏暖的消息,重要会议继续释放稳定楼市的信号。并且在年末的时候,财政部公布出售2年内住房增值税下降到3%的利好,对降低流转过程中的成本有好处,盘活存量市场的同时有助于新房和二手房的交易顺畅。供应量的增加除了对当月成交有积极推动外,对1月份的交易也有部分支持力,所以淡季成交未必会出现特别大的落差。

我来说两句

我来说两句