2025年房地产市场整体量稳价跌,以价换量寻求新平衡。

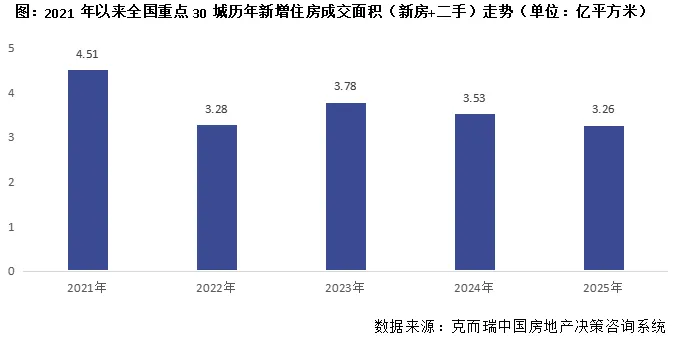

克而瑞监测数据显示,2025年全国30个重点城市新增住房成交面积约3.26亿平方米,同比降7%。

从绝对量来看,与2022年基本相当,为行业调整以来四年中间水平,这也意味着居民住房有效需求基本稳定。

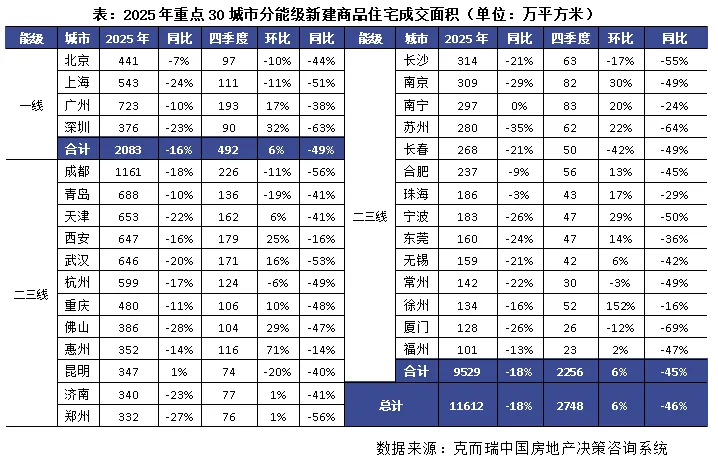

具体来看,新房方面,克而瑞监测数据显示,2025年全国重点30城新建商品住宅成交面积约1.16亿平方米,同比下降18%,降幅较2024年显著收窄。

新增供应面积方面,新房供应受到一定约束。据克而瑞监测,全国重点30城市新建商品住宅新增供应面积已不足1亿平仅约9265万平方米,同比再减少9%。

根据测算,2025年新房供求比约0.81,已经连续三年保持在0.8左右,说明整体新房市场供不应求持续去库存。

克而瑞研究中心指出,从近五年行业调整曲线看,整体新房市场仍处于“L”型止跌回稳通道中,维持了2021年快速下跌之后稳步筑底的态势。

当前,房地产行业仍处于止跌回稳的关键周期,考虑到2024年下半年行业交易量基数已大幅抬升,2025年新房交易量同比降幅收窄的表现符合市场较佳预期。

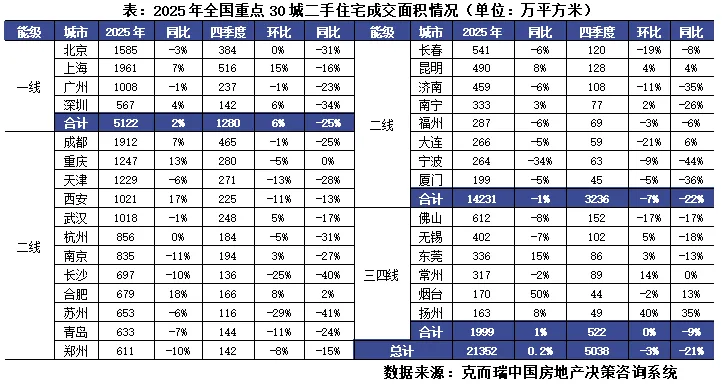

二手房成交规模创2021以来新高

二手房方面,2025年价格调整进入“市场化深水区”。

即便同一板块内,随着新房与二手房在价格上的差距逐渐拉大,尤其是次新房源的大量挂牌,分流了一部分新房刚需和改善客群,促进了二手房成交规模持续高位。

克而瑞监测数据显示,2025年全国重点30城市二手住宅累计成交面积约2.14亿平方米,为新房面积的1.85倍,同比持平微增0.2%,再次创下2021年行业调整以来规模新高。

从各线城市表现来看,一线城市“以价换量”效果显著,2025年成交面积同比增长2%。其中,上海、深圳成交量反弹明显,同比分别增长7%和4%。

特别是300万元总价以内刚需成交占比超60%,位于产业核心区或优质学区周边房源价格更为抗跌,同时市场挂牌量先高后落,但“老破小”与“次新品质盘”价格走势差别较大,多数区域的“老破小”价格基本企稳,租金回报率超过2%。

二线城市方面,尽管2025年成交面积整体同比下降1%,但成都、杭州、天津、西安、武汉、南京等核心城市二手房市场走出内生驱动下的“独立行情”。

凭借“产业-人口”正循环支撑展现出强大的市场内生修复能力,2025年这些城市的成交面积超过或接近1000万平方米,2-3倍于新房成交规模,显示出了相当大的住房市场容量空间。

市场整体将进入筑底横盘阶段

整体来看,2025年的中国住宅市场是一个“预期探底与筑底企稳并行”的年份。市场在一系列政策干预下,暂时遏制了螺旋式下滑的风险、初步实现止跌回稳的目标,但深层次的结构性库存问题和房价下跌预期仍未完全解决,市场信心的修复仍需要一个更长过程。

展望2026年,宏观经济环境预期为温和复苏,这为房地产市场的止跌回稳提供了外部基础。

对此,克而瑞研究中心预计,市场整体将进入“弱复苏、缓平衡、深分化”的“L”型筑底横盘阶段。在保持政策的连续性和稳定性基础上,给予市场明确的稳定预期。

企业回归产品与服务本身,打造高品质适销对路的“好房子”,为自住购房需求释放提供从容可预期的条件,对区域、城市、地段、产品进行精细化甄别,真正实现“住得好”的生活品质提升,最终重塑城市市场新的供求平衡,实现房地产行业高质量发展。

我来说两句

我来说两句