上周(1月12日-1月18日),上海房地产市场延续近期分化态势。

二手房市场在价格调整中保持成交韧性,周末单日网签量连续突破千套;新房市场则受供应节奏影响进入盘整阶段,不同总价段项目表现不一。市场在政策预期与价格博弈中,逐步寻找新的平衡点。

Part.1二手房:挂牌缩量,周末成交活跃度凸显

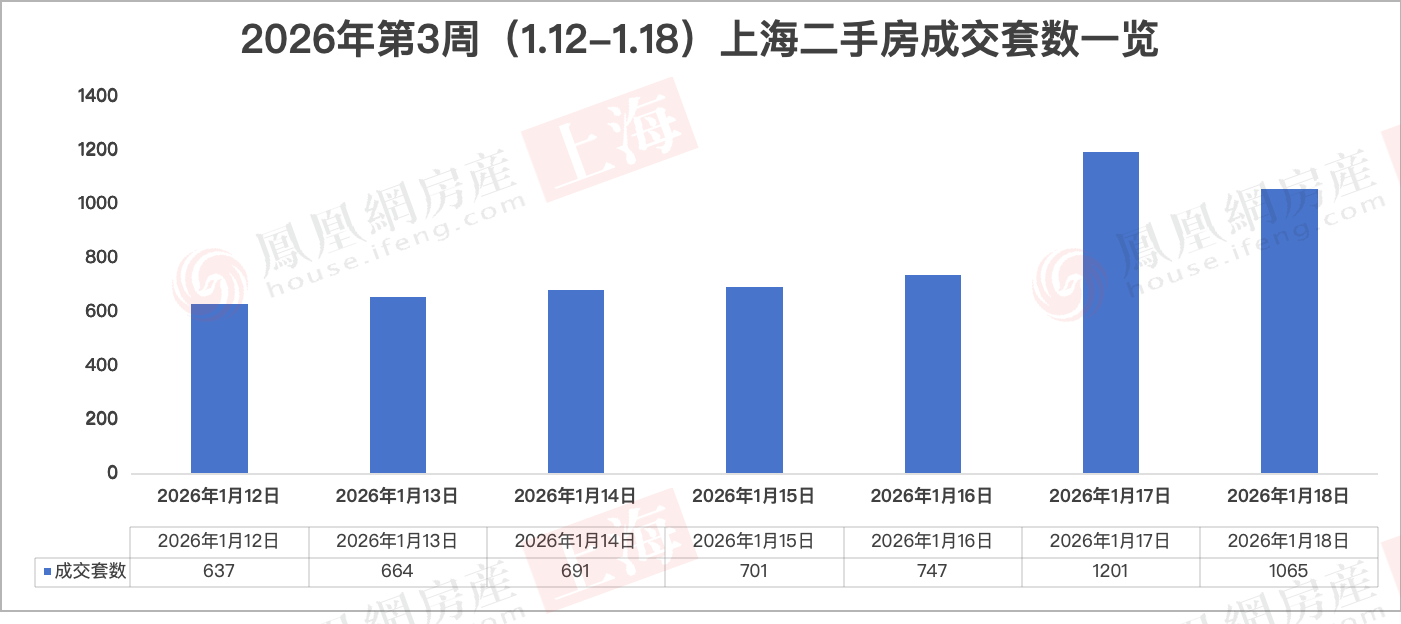

上周,上海二手房市场维持温和活跃态势。上海网上房地产数据显示,全市共网签二手房5706套,日均签约约815套,交易节奏总体平稳。

从单日走势看,工作日成交量维持在637至747套之间,市场表现稳定。而在周末,成交则出现明显“翘尾”:1月17日(周六)网签1201套,次日(周日)也达到1065套,连续两日突破千套,显示出周末看房与签约活跃度依然较高。

供应方面,二手房挂牌总量持续收缩。截至1月19日,全市二手住宅挂牌总量为336836套,较一周前减少2402套,延续了近期挂牌量缓慢下行的趋势。

区域挂牌量分布仍呈现明显梯度。浦东新区以86217套的挂牌量位居全市首位,远超其他区域;闵行区与宝山区分别以39389套和34822套挂牌量位列第二、三位。

从区域分布看,浦东新区以86217套的挂牌量位居首位,远超其他区域;闵行区与宝山区分别以39389套和34822套挂牌量位列第二、三位。

市场人士指出,当前二手房成交的“温而不热”,背后是典型的“以价换量”。部分业主通过价格让步促成交易,带动整体成交保持在一定水平;而周末的成交高峰,则与购房人利用休息日集中决策的习惯密切相关,这一模式短期内预计仍将延续。

Part.2

新房:成交小幅回升,推盘节奏放缓

与二手房市场的平稳表现不同,新房市场进入阶段调整。据佑威房地产研究中心监测,上周新建商品住宅(以下简称‘新房’)成交面积约4.34万平方米,环比微增4.83%;成交均价78022元/平方米,环比回落5.31%。

从成交结构看,上周成交面积前十的项目单价覆盖范围较广,既有“4万元/平方米”级别的刚改项目,也有“9万元/平方米”左右的改善型产品,还有均价超过10万元/平方米的高端豪宅,显示不同购买力层级仍有相应市场承接。

具体来看,浦东新区的高端项目“陆家嘴太古源源邸”以2844平方米的网签面积位居成交榜首;闵行区的“安高海印华庭”与“澐启滨江”项目分列第二、三位。

数据来源:佑威房地产研究中心

开盘表现方面,上周全市仅有“誉静安”一个项目开盘,推出96套112-119平方米高层产品,均价12万元/平方米,因认筹不足而未摇号,直接顺销。

认购市场,上周则有“大华星屿”“前滩滨江道”“大华望樾”“上江南贤庐”4个项目启动认筹,共推出480套房源。其中,“大华星屿”前两日获120余组认购,认购率约102%;“大华望樾”前三日收获110余组认购,认购率约107%,部分热点项目仍保持一定关注度。

新房过会方面,上周共有8个项目、合计618套房源获取预售证,覆盖浦东、虹口、宝山、青浦、闵行、嘉定、松江等多个区域,产品类型呈现多样化。

上海中原地产市场分析师卢文䂀认为,近期供应下滑严重牵制成交稳定,房企忙于年末总结,市场重心不在成交方面,因此项目推盘意愿不强烈,尤其是中、高端产品单次投放量很少见到百套以上。不过近期政策在持续释放暖意,比如换购房个税抵扣延续到2027年底,央行降低商业用房首付比例,并且暗示今年还有降息空间,利好消息有望维护市场信心。从交易层面来看,存量市场近期出现暖冬迹象,双休日单日成交继续在千套以上,这些能为后续新房成交做铺垫。

我来说两句

我来说两句