2026年开年,上海楼市呈现“一热一温”的分化格局。

二手房市场延续活跃态势,成交量已连续三个月站稳2.2万套;新房市场则步入传统淡季,成交规模同比下行,供应节奏亦同步放缓。

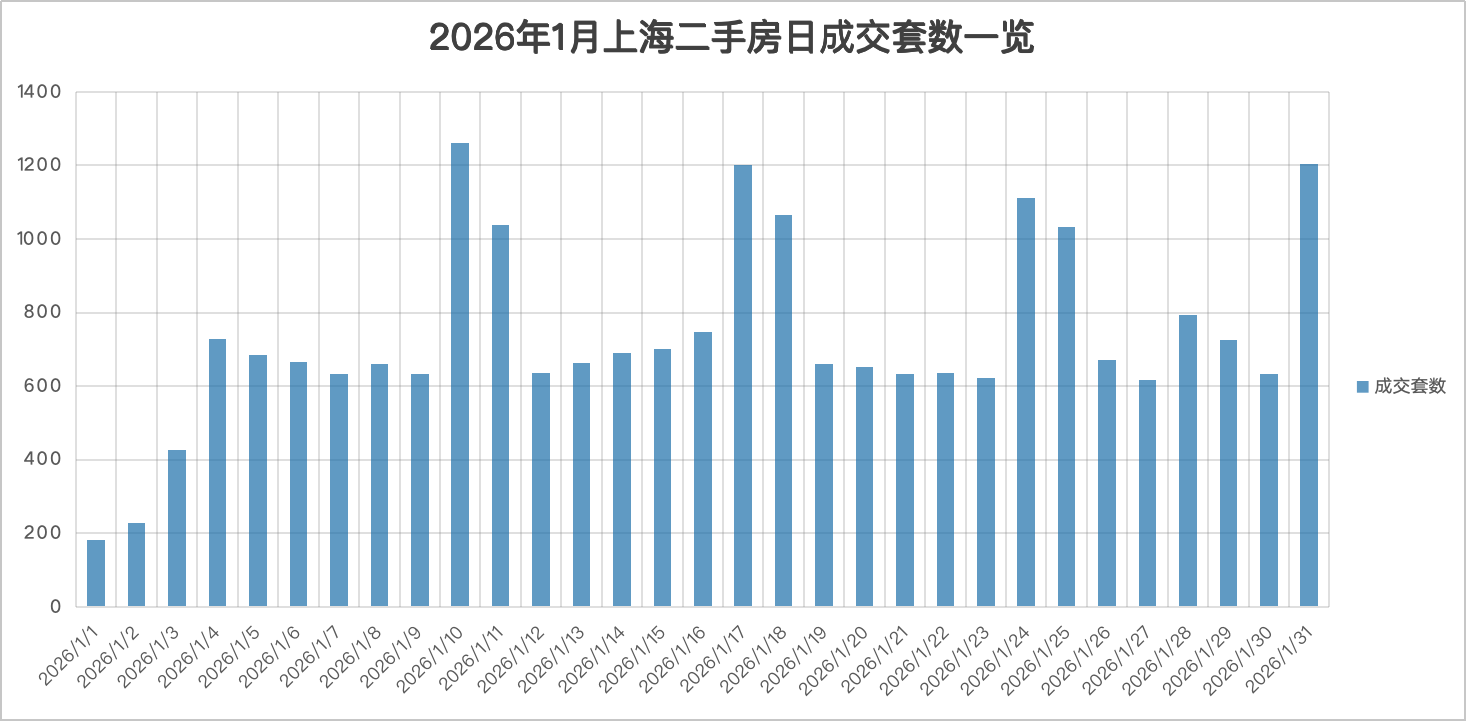

1)二手房:成交量稳中有进,挂牌总量持续收缩

根据网上房地产数据,2026年1月,上海二手房累计成交22834套,环比2025年12月微降0.5%,同比2025年1月则大幅上升24.18%。

这也是自去年11月成交量站上2.2万套以来,连续第三个月维持在这一水平附近,且总量接近2.3万套,创下近五年同期最高纪录。

从日度成交走势看,市场活跃度仍具韧性。全月共有7天单日成交突破千套,显示购房需求释放节奏较为平稳。

与此同时,挂牌量延续收缩态势。截至2月1日,全市二手住宅挂牌总量为334680套,较去年12月8日减少17075套,挂牌房源去化加速,业主心态趋于稳定。

新房:成交处于低位,供应结构分化

新房市场则受季节因素影响,成交规模回落。佑威房地产研究中心监测数据显示,2026年1月,上海新建商品住宅共成交31.87万平方米,同比减少34.7%;成交套数2463套,同比下滑36.7%。

价格方面,受成交结构变动影响,1月新房成交均价为76803元/平方米,同比下跌7.33%。

从区域表现看,市场热点仍集中于外围区域。大浦东以7.9万平方米的成交面积位居首位,占总量的25%;宝山、青浦分别以3.4万和3.2万平方米紧随其后。中心城区仅徐汇、普陀、黄浦、杨浦四区成交面积超过1万平方米,整体表现相对平淡。

成交项目结构呈现多元化特征。在当月成交前十榜单中,既有安澜上海、陆家嘴太古源源邸、澐启滨江等3个单价“10万+”高端项目,也有3个“3字头”“4字头”的首次改善产品,其余则为“8字头”的中高端改善楼盘。值得注意的是,无一项目网签套数超过百套,市场淡季特征明显。

数据来源:佑威房地产研究中心

供应端同样表现清淡。上海中原数据显示,1月新建住宅供应面积26.3万平方米,环比减少54.3%。全月共17个项目入市,其中9个楼盘推盘量不足百套,反映房企推盘态度趋于谨慎。不过,部分项目仍信心较足,如奉贤庄行的大名城映雨江南单次推盘472套;浦东的陆家嘴太古源等热门楼盘亦有加推,但推盘量偏保守,仅为60套。

上海中原地产市场分析师卢文曦指出,每年年初都是市场淡季,成交不会有太多表现,主要的交易也是去年年末没有网签完的剩余工作。从交易产品来看,各路产品均有表现机会,说明豪宅“一家独大”的风格有所改变。中低端项目的稳定发挥表明去库存举措还在发挥效用。虽然新房成交节奏有点放缓,但是存量市场表现较为突出,这也给置换链条顺畅提供不错的基础。市场的蛰伏是为后续成交提供蓄力。

我来说两句

我来说两句