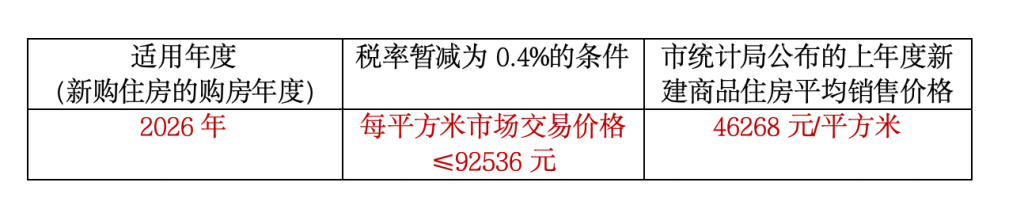

根据上海市统计局公布的数据,2025年,全市新建住宅销售均价为46268元/平方米,据此计算2026年个人住房房产税税率适用临界点为92536元/平方米。

这是自2018年以来,该临界点(即92536元/平方米的价格线)首次出现下行。

上海试点房产税最早始于2011年,如今试点已进入第16年个年头。根据《上海市开展对部分个人住房征收房产税试点的暂行办法》第五条规定:适用税率暂定为0.6%。应税住房每平方米市场交易价格低于本市上年度新建商品住房平均销售价格2倍(含2倍)的,税率暂减为0.4%。上述本市上年度新建商品住房平均销售价格,由市统计局每年公布。

上海易居房地产研究院副院长严跃进指出,应税房价分界线是决定新购住房适用0.4%优惠税率还是0.6%标准税率的关键阈值,其计算方式为上年新建商品住宅均价的两倍。今年该数值的下降,直接反映了2025年上海新建商品住宅均价的走势变化。

严跃进指出,临界点的“由升转降”是一个重要的市场信号。它表明在经历过去几年的市场调整后,2025年上海新建商品住宅的成交价格结构发生了理性回归,高价位项目的成交占比和价格拉动效应减弱,整体均价出现阶段性企稳或结构性下调。这为房产税的税率适用划定了一个更贴合当前市场实际的“水位线”。

按照现行政策,年度应税住房应纳房产税税额的计算公式为:应纳房产税税额=新购住房应征税的面积(建筑面积)×新购住房单价×70% ×税率。

根据上述规定,对于改善型需求的家庭,其持有成本或购买单价在临界点以下、且属于应税范围的二套及以上住房的,其可以按0.4%的优惠税率计算。若高于临界点,则适用0.6%的税率。

易居研究院报告列举了一个例子:假设一个沪籍三口之家,已有一套100平方米住房,现新购一套100平方米、单价90000元/平方米的改善房。其应税面积为家庭总住房面积200平方米-人均免税60平方米×3人=20平方米。适用税率因新购单价90000元<临界点92536元,适用0.4%。因此,年度应纳税额为:20平方米×90000元/平方米×70%×0.4%=5040元。

值得一提的是,上海市财政局等三部门于今年1月发布关于延长《关于本市开展对部分个人住房征收房产税试点若干问题的通知》有效期的通知,明确相关通知有效期延长至2031年1月27日。在业内人士看来,这为市场提供了长期稳定的政策预期。

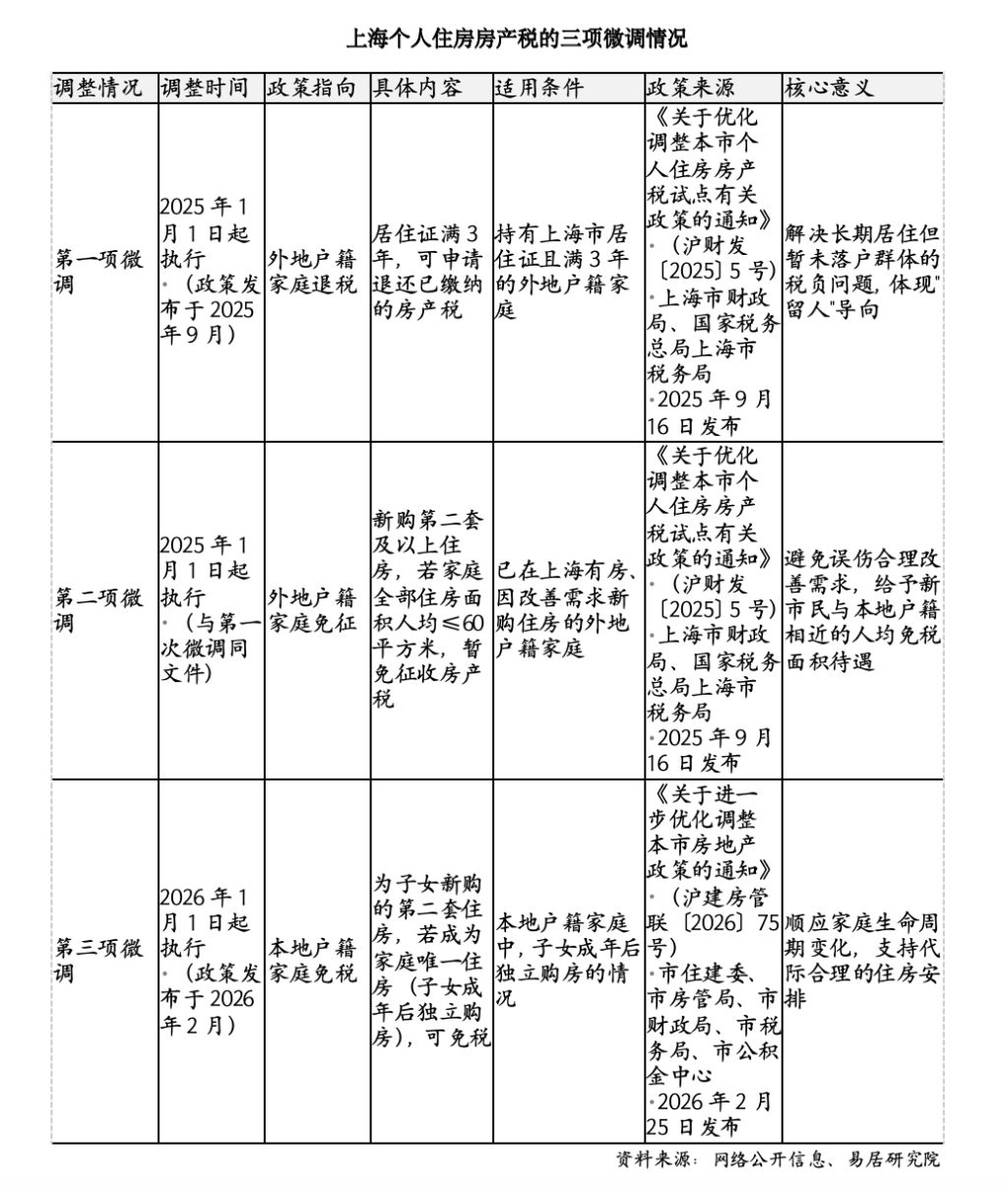

近年来,立足于市场变化和新形势,上海在税费政策方面进行了一系列积极调整,包括取消非普通住宅标准、下调契税、减免增值税、调整个人所得税等。在房产税领域,政策也做了针对性地微调。

2025年9月,上海市财政局等发布《关于优化调整本市个人住房房产税试点有关政策的通知》,明确对符合条件的非本市户籍居民家庭购买的第一套住房暂免征收房产税;购买的第二套及以上住房在合并计算家庭全部住房面积后,给予人均60平方米的免税面积扣除。

符合条件的非本市户籍居民家庭包括两大类:一是持有本市居住证并在本市工作生活的符合国家和本市有关规定引进的高层次人才、重点产业紧缺急需人才;二是持有本市居住证满3年并在本市工作生活的购房人。

对于居住证未满3年的非沪籍购房者,则实行“先征后退”的规则。政策明确,持有本市居住证但不满3年的购房人,其上述住房先按《暂行办法》的规定计算征收房产税,待持有本市居住证满3年并在本市工作生活的,其新购的家庭第一套住房在本市居住证持证期间已征收的房产税、新购的家庭第二套及以上住房中人均不超过60平方米部分在本市居住证持证期间已征收的房产税,可予退还。

此外,今年2月,上海发布的《关于进一步优化调整本市房地产政策的通知》中明确,自2026年1月1日起,对本市户籍居民家庭中的子女成年后,购买住房属于成年子女家庭唯一住房的,暂免征收个人住房房产税。即对购房人于未成年时(或于本市个人住房房产税试点前)已与父母、(外)祖父母共同拥有住房的,在本市新购或置换住房后,该住房仍属于成年子女家庭唯一住房的(除上述共同拥有住房外),暂免征收个人住房房产税。

严跃进认为,2026年上海房产税应税临界点下调,更多体现了在市场调整的过程中政策口径的匹配。在既有一系列利好政策的引导下,各项政策正发挥和形成了组合拳效应,有力促进楼市小阳春态势的形成。

我来说两句

我来说两句