进入3月以来,广州楼市迎来传统“小阳春”行情。凤凰网房产整理多家机构数据发现,2026年3月广州楼市呈现明显的结构性回暖特征:二手房市场“以价换量”成交激增,新房市场则在豪宅与刚需之间走出分化行情,整体呈现温和修复态势。

二手房:单周冲破2500套,“以价换量”成主旋律

二手房市场是3月广州楼市最亮眼的部分。冰山数据显示,截至3月30日,广州3月二手房网签为6971套,3月预计成交7669套,环比涨幅12%。

从周度数据看,回暖势头持续增强。据广州市房地产中介协会数据显示,3月23日至29日当周,全市二手住宅共网签2500套。从区域分布看,此次二手房回暖呈现“全城开花”的态势。其中番禺区网签389宗,继续保持全市领先,增城区网签337宗紧随其后,海珠区网签324宗排名第三。这背后说明不仅是中心城区的改善客在行动,手握几十万首付的刚需“上车族”也已结束观望入局。

广州市二手住宅周成交数据(2026.3.23-2026.3.29)

十大热点板块网签宗数涨多跌少,其中江南大道板块增幅较显著,同德围-罗冲围、江南西-宝岗、东晓南和西关板块的增长幅度分别为36.36%、33.33%、24.24%和20.00%,工业大道北板块增长3.57%。

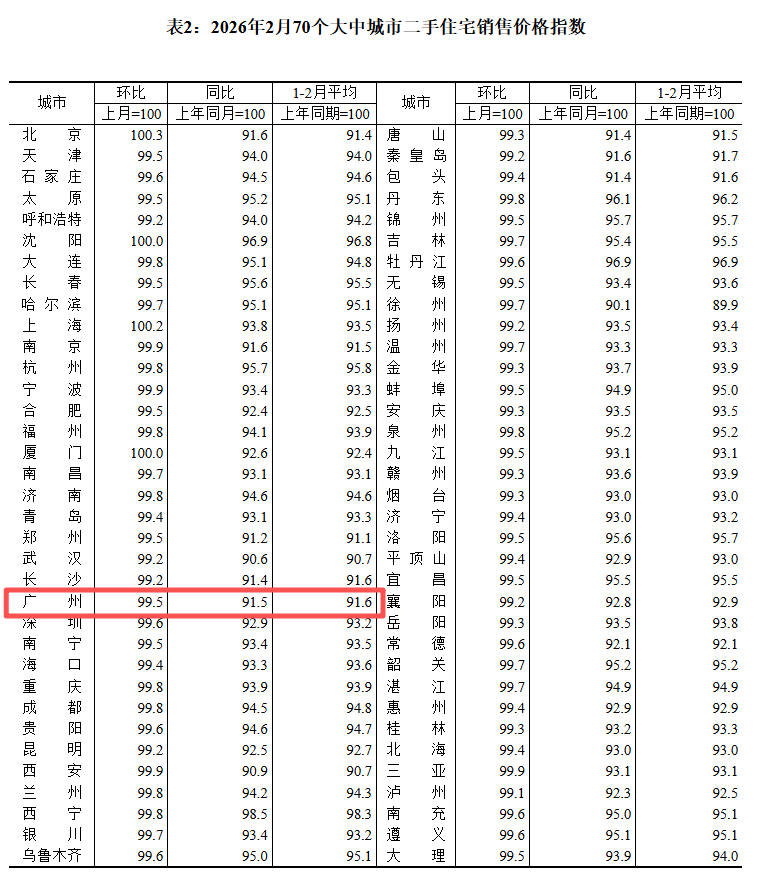

值得关注的是,此轮二手房成交放量是以价格让步为代价的。 国家统计局3月16日发布的数据显示,2月份广州二手房价环比继续下跌0.5%,在一线城市中仍然领跌。

“跌得越狠,卖得越火。”这一现象在具体楼盘上体现得尤为明显。以黄埔区的黄埔中央城为例,该盘2020年开盘时均价在3.2万-3.8万元/㎡之间,如今最新成交的三套二手房单价仅1.6万-2.2万元/㎡,几近腰斩。同样位于黄埔的品秀星樾,最新成交两套三房单价均为2.4万元/㎡,较2019年开盘时的3.1万-3.9万元/㎡也有较大跌幅。

新房:价格止跌回稳,豪宅与刚需分化加剧

与二手房市场的火热相比,新房市场呈现出温和的结构性复苏特征。

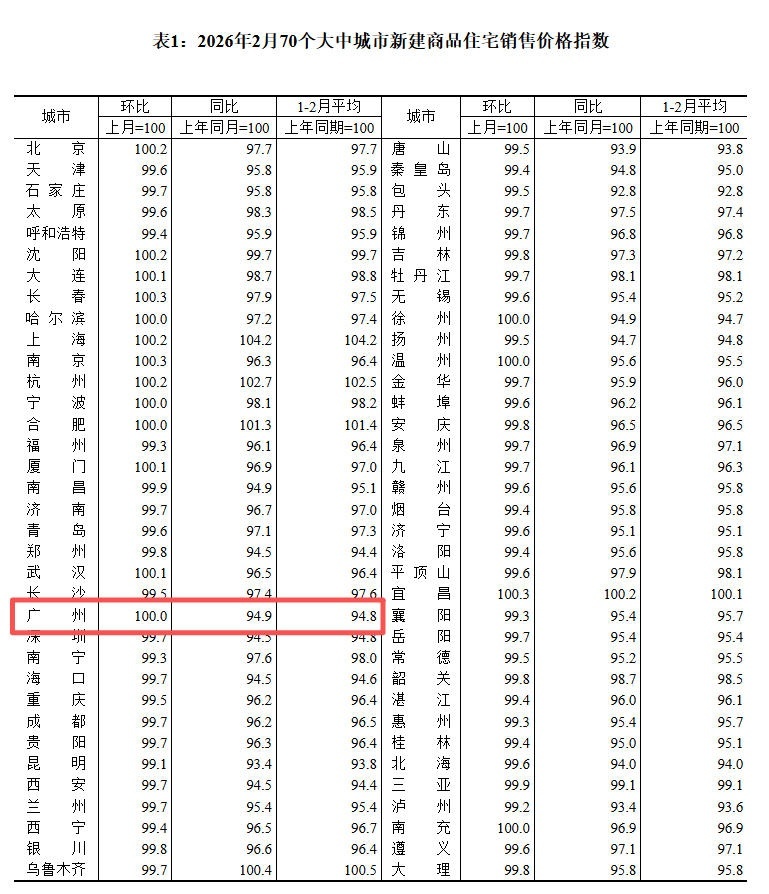

国家统计局数据显示,2月份广州新房价格环比止跌,这是自2025年1月以来连续下跌13个月后首次踩下刹车。克而瑞数据监测显示,截至3月20日,广州新房成交面积33.23万㎡,环比2月增长17.42%,成交均价27641元/㎡,环比下跌10.56%。

值得注意的是,成交均价的下跌与成交套均总价的上涨形成“背离”:克而瑞数据显示,3月截至20日广州新房套均价217万元/套,环比2月增长19.23%。这一矛盾现象的背后,是核心区高价房源成交占比的提升——受益于优质资源聚集、政策松绑及城市更新推进,核心区域价格支撑力充足。

从成交结构看,改善型需求和豪宅买家成为本轮新房回暖的“领头羊”。普睿广佛区域监测数据显示,今年以来(1月1日至3月15日),总价1000万元以上的豪宅成交333套;100万至200万元/套的刚需房仍是主力,共网签3080套,占比达35%。

具体项目方面,3月以来海珠区保利天奕累计来访客户超650组,近期成交额突破5亿元,且出现单日成交10套的情形;中海大境成交约30套,成交水平为近几个月新高;改善需求盘越秀万博和臻、保利招商华发·中央公馆成交量均突破100套。高端市场方面,星河湾半岛5号单日吸金超7亿元,保利玥玺湾一套房卖出1.87亿元,广州高端购买力之强劲可见一斑。

然而,对于大多数远郊和外围区的刚需盘来说,日子依然紧巴巴。克而瑞分析师指出,外围城区刚需楼盘普遍需推出折扣、购房补贴等促销政策才能达到预期去化目标,无让利的平价项目去化速度迟缓。从化、增城等远郊区域无配套、无学区的非核心房源去化周期仍处高位,即便降价促销也难以实现快速走量。

专家观点:结构性“小阳春”能否持续?

对于本轮行情,多位专家持谨慎乐观态度。普睿广佛区域首席分析师肖文晓认为在经历3月的学位房成交高潮之后,广州二手房二季度成交量预计将会回归稳定,成交水平和去年差不多。

广东省城乡规划院住房政策研究中心首席研究员李宇嘉表示,进入3月中下旬,开发商在“开门红”业绩压力下,会推出综合性价比高的楼盘,近期各盘蓄客正在加速,由此可以判断,4月新盘推盘驱动的成交将会使得新房交易量回升。

针对市场预期,房地产市场研究专家邓浩志分析认为,本轮回暖的核心驱动力来自三方面:一是春节后积压的刚性需求,尤其是学区房需求集中释放;二是部分核心区域二手房价格深度回调后性价比凸显,吸引“笋盘”淘金客;三是宏观政策面的持续宽松,让不少买家信心开始慢慢恢复。但他强调,要说“暴涨”或“反转”还为时过早,广州楼市正在经历从“探底”到“筑底”的关键过程。

综合来看,2026年3月广州已出现结构性房地产“小阳春”,但行情仅集中于核心区域。核心区高端物业热度领先,海珠区、珠江新城等核心区域豪宅项目到访量、去化率均处于市场高位;外围区仍以去库存为主,非优质刚需房源去化压力较大,仍需通过让利实现走量。

我来说两句

我来说两句