4月2日,戴德梁行发布2026年一季度广州甲级写字楼及零售市场报告。报告显示,甲级写字楼市场迎来32.6平方米的新增供应,相当于去年全年供应总量的86.4%,受此影响全市空置率增至22.1%。金融城、琶洲等新兴区域凭借更灵活的面积段与显著的租金优势,对成熟商务区形成需求分流。零售方面,第一季度广州文旅消费市场表现活跃。一批新店于元旦及春节前陆续开业,支撑全市整体空置率稳定在 9.5%。餐饮业态继续主导本季度的市场需求,新入驻店铺占全市之比超五成。未来,随着SKP华南首店落户珠江新城马场地块,以及聚龙湾太古里、白鹅潭万象城等高端商业项目的陆续入市,广州将迎来全新商业格局。

甲级写字楼市场

新增供应集中放量,以价换量仍是主流策略

2026年一季度,来自琶洲和国际金融城的多个新项目完成交付,为市场带来32.6万平方米的新增供应,相当于去年全年供应总量的86.4%。全市存量规模扩容至737.2万平方米。受新增供应集中放量的影响,全市空置率环比增加1.5个百分点至22.1%。价格方面,由于业主普遍对新增需求的修复持审慎预期,因此以价换量及提升交付标准等宽松的租赁策略仍是市场主流。全市平均租金环比下降1.3%至每月每平方米114.7元,降幅较上季度收窄1.8个百分点。租金仍在下行区间。

图:广州甲级写字楼市场租金&空置率

数据来源:戴德梁行广州研究部

存量需求主导市场,新兴区域备受关注

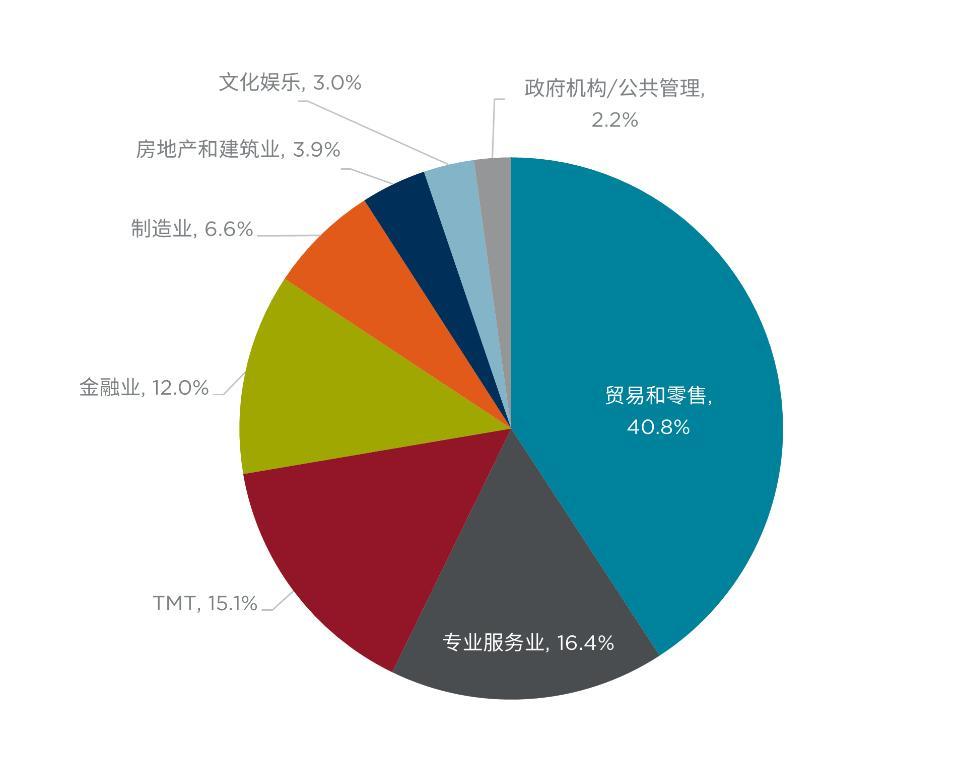

价格持续回调带动问询量有所增加,企业租赁决策周期亦相应缩短。一季度全市净吸纳量录得15.0万平方米,同比增长11.5%。季内搬迁需求主导市场成交,其租赁成交面积占全市总量比重超过一半。在多个整层及多层交易的推动下,贸易和零售业成为需求占比首位。专业服务业与TMT行业租赁成交面积占比环比均有所回升,律所、信息系统集成服务、数字化运营等相关企业均有成交落地,但行业整体需求修复节奏仍较为缓慢。区位方面,新兴区域凭借更灵活的面积段与显著的租金优势,对成熟商务区形成需求分流,典型案例为华讯网络从珠江新城搬迁至君超中心。

图:广州2026年第一季度写字楼租赁需求行业占比(按面积计)

数据来源:戴德梁行广州研究部

未来展望

年内全市还将有46.8万平方米的新增供应计划入市,包括来自琶洲与国际金融城的多

个总部型物业。戴德梁行广州公司总经理罗进良表示:“短期来看,新兴市场或将面临同质化竞争加剧的压力,租户需求料将不断升级。对高楼龄存量项目而言,通过改造提升与功能优化增强市场竞争力已成为重要策略。中长期来看,新增需求的修复依赖于产业结构的优化与企业的扩张信心。”未来新质生产力的培育和现代化产业体系的建设有望为市场导入新的产业与企业资源,从而逐步缓解写字楼租赁市场的供需矛盾。

优质零售市场

文旅消费带动市场活跃度提升

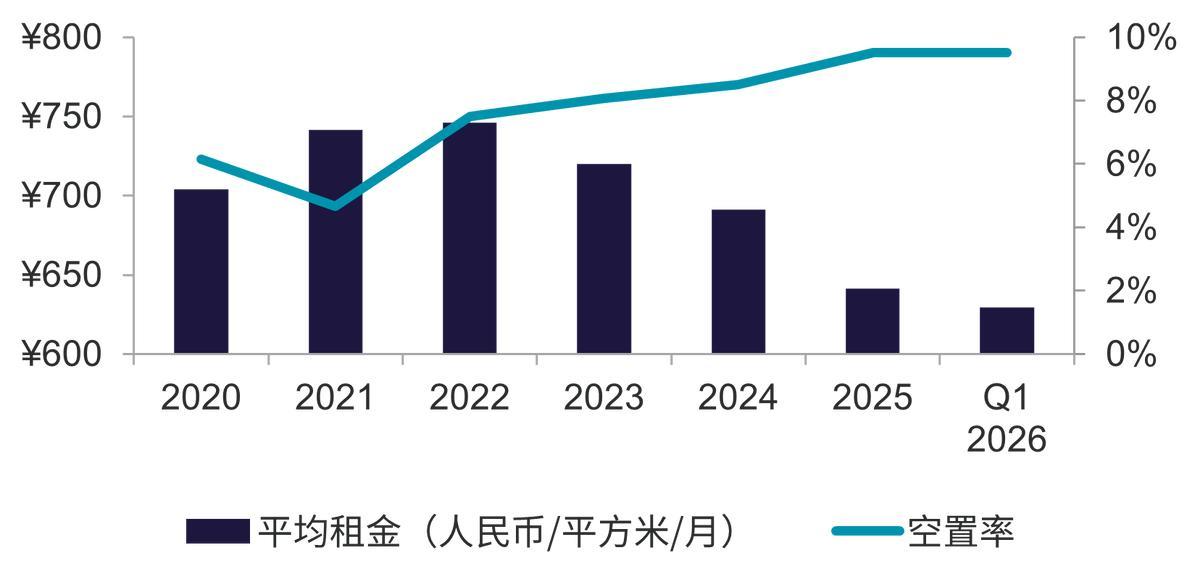

2026年第一季度,广州文旅消费市场表现活跃。春节期间,全市累计接待游客量与文旅消费总额同比分别增长 9.3% 与 11.6%。一批新店于元旦及春节前陆续开业,支撑全市整体空置率稳定在 9.5%。租金方面,全市平均租金环比下降 1.9% 至每月每平方米 629.4元。除租金优惠外,部分业主亦通过租金转扣点、延长免租期及提供外摆支持等方式,积极维持租户稳定。

图:广州优质零售市场租金&空置率

数据来源:戴德梁行广州研究部

地方特色菜系引领餐饮需求,情绪消费热度不减

餐饮业态继续主导本季度的市场需求,新入驻店铺占全市之比超五成。其中,江西菜和粤菜等地方特色菜系扩张显著,多家品牌积极拓展广州市场。零售业态方面,IP衍生消费持续走热。季内广州第二家Miniso Land在正佳广场开业,面积超1000平方米,主打互动体验与沉浸式场景。此外,Underbobo、McHugs、卡游、乐高等IP与潮玩品牌持续拓店。商超业态呈现分化态势:一方面,传统商超百货通过收缩面积或门店升级以寻求转型,例如正佳广场永辉超市进行胖东来模式调改,天河城永旺升级成内地首家AEON STYLE。另一方面,以山姆为代表的仓储会员制超市在广州快速扩张,除荔湾新店外,亦在白云、黄埔等地陆续落子。

未来展望

未来,多个高端商业项目的陆续入市将重塑广州商业市场格局。戴德梁行广州公司商业部董事及主管孙斌表示:“随着越秀集团与北京华联集团签约,SKP华南首店已确认落户珠江新城马场地块。同时,聚龙湾太古里逐步开业,白鹅潭万象城实现结构封顶,天河太古汇亦计划扩容,为品牌进入广州市场提供了更丰富的选址选择。”据统计,年内全市还有约63.2万平方米的新增商业供应计划投入运营,分布在荔湾、番禺、天河等多个区域。在政府推动“建管分离、建营分离”模式的背景下,未来商业功能布局有望进一步优化,从而吸引更多优质运营主体,激发市场活力与良性竞争。

我来说两句

我来说两句