来源:凤凰网房产 作者:WTT

近日全球知名金融机构汇丰发布了最新房地产研究报告,其中对“买房还是租房”问题,有了一个可以量化的答案。

按照“四成首付、3%房贷利率、租金为房价的2%、持有20年”这个模型计算:

20年租房累计租金支出=当前房价的40%;到期无资产。

20年购房累计利息=当前房价的21%;到期拥有资产。

在排除个人意愿、家庭需要等主观因素外,纯粹从经济账面角度来对比,目前买房对比租房(20年成本)仍然是更划算的,节省约19个百分点。

这个“买入缓冲”意味着,房价需要再跌将近20%,买房的经济账才会不如租房。

2026房价筑底之年?

买房仍有吸引力

为什么房价在跌,还是有人会选择买房?

从上述汇丰的研究可见,除了归属感、婚恋需要等情感因素外,纯粹算账会发现买房依然比租房更有吸引力,尤其对于自住刚需来说,当前的利率和房价组合具有让人进场的吸引力。

也是因为房价正在下滑,价格越接近底部,买入成本越低于租赁。因而汇丰判断,自住需求的释放只是时间问题。而伴随“购房激励增强”,2026年也很可能是房价筑底之年。

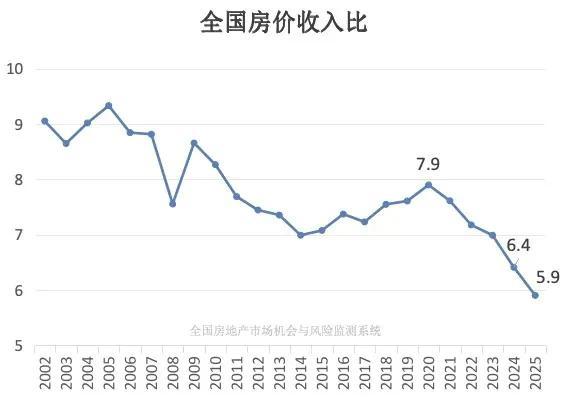

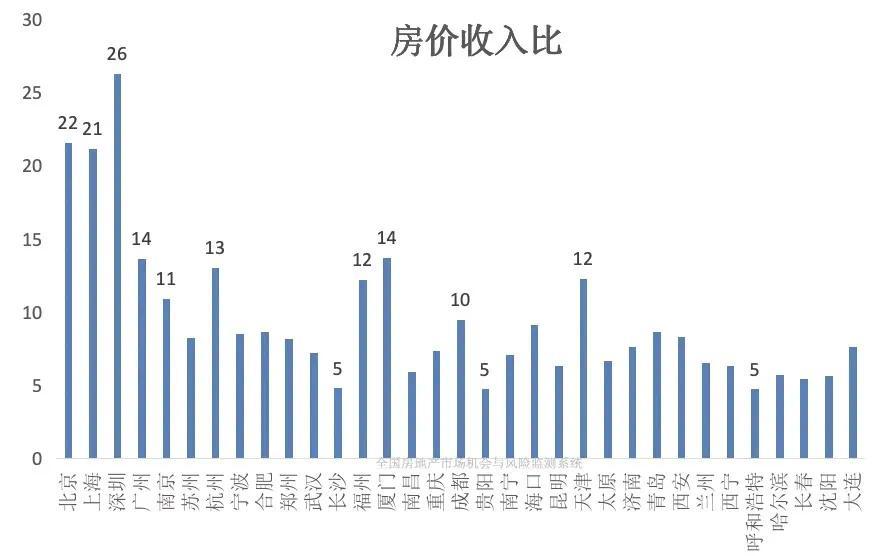

实际上,从“房价收入比”这个指标来分析,买房也有吸引力。

在国家统计局公布“2024年城镇单位就业人员年平均工资”数据的时候,按当年的“新建商品住宅销售价格”计算,2024年房价收入比已经出现“历史新低”——降至10倍。

如果用“2025年最新的新建商品住宅销售价格”和“2025年全国城镇地区人均可支配收入”计算,房价收入比则更低——降至5.9倍。

房价收入比已经出现近20余年来的“历史新低”。

加之当前支持政策繁多,诸多“给购房减负”的工具箱都打开了。浙大城市学院副教授、中国城市专家智库委员会常务副秘书长林先平认为,政策红利集中释放,直接降低购房交易成本(比如二手房增值税“5降3”、公积金政策优化等),会激活置换需求。

2026年楼市尤其是二手房市场将整体趋稳、深度分化,购房还是要聚焦一线/强二线核心区、近地铁次新房;业主则需随行就市定价,抓住政策窗口期置换优质资产。

政策正在加码

租房越来越容易

买房和租房,两个市场的主要服务对象其实是不同的。目前租房市场更多服务的是买房资金差距大、非常住人口、流动性较大的人群等。

这部分人可能都不存在买还是租的选择,在只能租房的情况下,重点城市给出的政策支持其实是不少的。

例如,上海“公租房与保租房并轨”正式落地;政府出面收购房源做保障房……郑州、合肥、石家庄、宁夏中卫市、新疆伊宁等也在试点“多房合一”,把经适房、廉租房、公租房等统一纳入保租房管理体系。

重庆、杭州、太原、襄阳、安阳等城市曾尝试将蓝领公寓、人才公寓、闲置安置房、企业自建职工宿舍等房源转为保租房,纳入统一管理。

如果真的不能买房或不想买房,“长期租房”已经在逐渐成为“大众可选项”。

全国政协委员柴强就曾指出,买房和租房客观上本就存在一定“此消彼长”的替代关系。伴随租购同权政策的加快推进,一部分居民会选择把租房作为长期居住方式。特别是青年人,他们的住房消费观念持续发生变化,不愿意买房、只愿意租房的大有人在。

“租房需求替代一部分购房需求”是房地产市场发展进入存量时代的特征。短期内住房租赁市场会对买卖市场产生一定的替代作用,未来租赁市场与买卖市场将逐步形成功能互补、协同发展的稳定格局。

我来说两句

我来说两句