如果非要选一个词形容2026年开春的上海楼市,大概没有比“魔幻”更贴切的了。

刚刚过去的3月,二手房火得一塌糊涂——单月网签31215套,近五年最高;单周冲到7732套。久违的“小阳春”,把不少人的预期又拉了回来。

然而新房那边完全是另一副面孔。

一季度,上海新房成交6801套、成交面积85.53万方、成交总额651亿元。三个数据,同比跌幅全部超过40%,一起跌进近六年的谷底。

一边是二手房的热,一边是新房的冷。但这还不是最魔幻的。真正的戏剧性,藏在更深处。

Part.1

极少数人的“套现”:加价1000万离场

“小阳春”里最魔幻的一幕,发生在这座城市最贵的房子里。

中海顺昌玖里,黄浦区新天地板块的顶豪项目,全上海首个售罄的风貌别墅,备案均价29.8万元/平方米。

最近,有业主开始放盘了。一套备案价1.3亿的房子,直接加价1000万,挂出1.4亿元。据中介透露,这套房源可“一手更名”,是开发商关系户转出的名额。

“这个价格不算漫天要价。”一位专注豪宅市场的资深中介告诉凤凰网房产,“新天地的风貌别墅卖一套少一套,很稀缺。去年黄浦区总价1.3亿元以上的房源,去化速度比3000万元级别的还要快。”

但稀缺归稀缺,底气也没那么足。中介表示,卖家并非很强硬,价格可以谈。

一位资深业内人士称,业主选择此时出手,原因并不复杂——后市不明朗,早拿钱早安心。市场预期变了,连顶豪的持有者也想套现离场。只不过,手里的东西实在太稀缺,所以挂牌时敢往上加价。

Part.2

大多数人的“现实”:工抵房几百万降价,只为离场

与顶豪市场的“从容加价”形成鲜明对比的,是普通住宅市场的“割肉离场”。

杨浦内环的中海海上和集在2023年开盘时也曾“日光”,但如今推出的工抵房,把市场的压力彻底摊开。

一套179.83㎡的大四房,2023年10月的一房一价表价高达2365万元,如今最新成交价仅1900多万元,总价直降400多万,相当于打了八折。

一个内环项目,为何沦落至此?原因很简单:不稀缺。在当下的上海,总价1500万到2000万这个区间,购房者有47个新盘可以选,光内环内就有21个。选择多了,没有独一无二的光环,就只能拼价格。

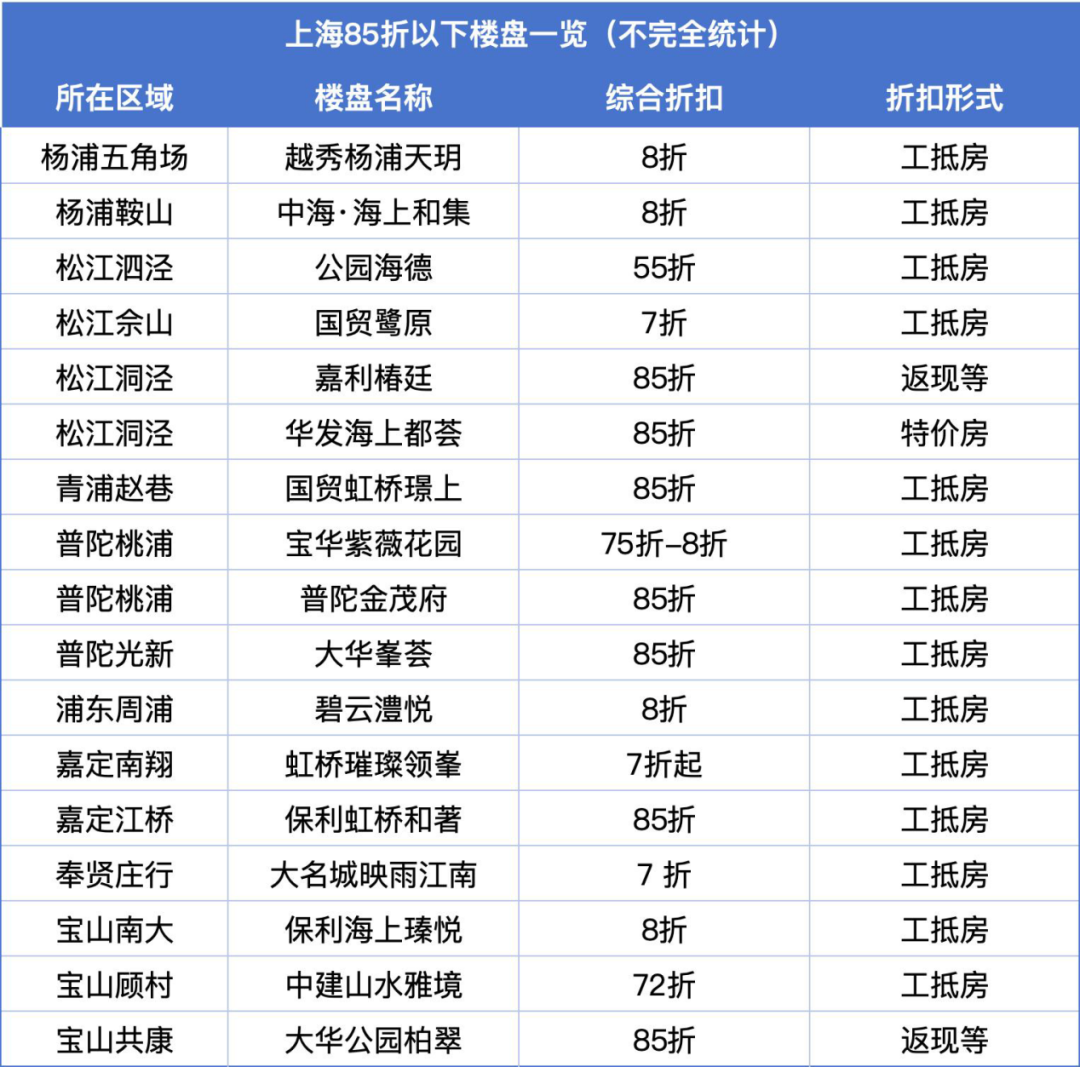

杨浦、普陀、松江,工抵房折扣从85折到55折不等。松江一套原价1235万的尾盘,直接降到了700多万。

(以上数据均为人工统计,统计时间2026年4月9日,数据来源于网络)

“工抵房的本质就是‘以价换量’。”一位资深业内人士坦言,“施工方要的是现金,不是房子。只要能尽快卖掉,价格好商量。对开发商来说,虽然可能拉低市场预期,但总比房子砸在手里强。”

Part.3

新房市场的真实压力:库存压顶,谁在难受?

这种魔幻剧情背后,其实是上海新房市场的真实压力。

先看数据。3月,上海商品住宅只成交了3365套,41.16万方,总金额312亿——同比分别跌了43%、43%、48%。整个一季度同样有所回落:6801套,85.53万方,651亿,同比跌幅在四成以上。

这一销售规模,创下近6年以来的新低。

整体市场承压之外,部分此前热度较高的板块也开始出现变化。以徐汇滨江为例,去年上半年,徐汇滨江的绿城潮鸣东方,120套房源获191组认购,当月网签率93%;能建西岸誉府,312套获849组认购,当月网签率94%。而今年,同一板块的安澜上海于3月27日开盘,推出51套房源,截至4月7日,网上房地产显示网签仅11套。

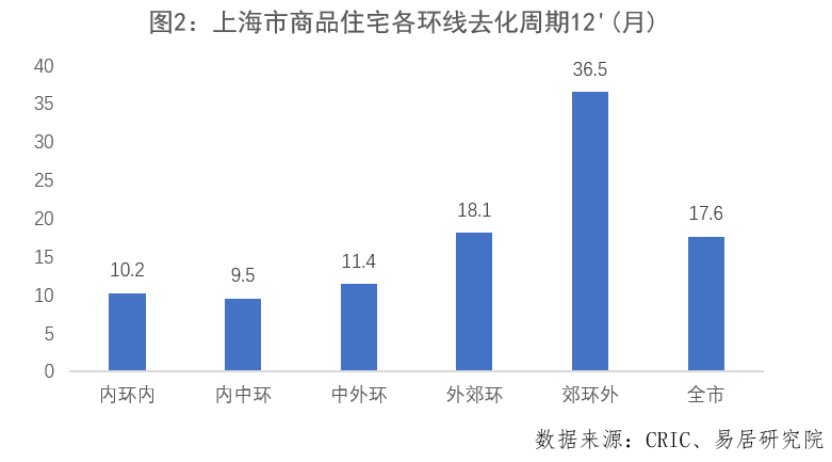

销售端趋缓,库存端压力随之上升。即便内环也面临压力。易居研究院数据显示,截至2026年2月末,上海内环内新房库存3112套,去化周期10.2个月;内中环3187套,去化周期9.5个月。虽然尚未达到高位,但“紧平衡”状态已比较明显。

外围区域压力更大。中外环库存6809套,去化周期11.4个月,勉强维持均衡;外郊环库存增至27191套,去化周期18.1个月;郊环外库存达22177套,去化周期36.5个月,相当于需要三年才能消化完毕。

这种压力,不只发生在上海。3月百城房价指数显示,新房市场中有23城上涨,72城下跌。杭州、成都等强二线城市,核心区的豪宅还能撑住场面,远郊的项目已经开始“打骨折”。

有些人顺应趋势,有些人创造趋势。但翻翻3月的成交记录,你很难说清楚,那些加价千万离场的顶豪业主,和打折百万跑路的工抵房卖家,谁更像“胜利者”。

3月的“小阳春”消耗了一波需求,剩下的市场仍在寻找方向。至于那些离场的、观望的、咬牙扛着的,各自有各自的算盘,也各自有各自的限度。

王小波曾说,“一个在接近自己限度的斗争中的人,总是会常常失败的;只有那些安于自己限度之内的人才总是‘胜利’。”如果套用到当下的楼市,所谓“胜利者”,或许仍是那些尚未走出安全边界的人。

而放到整个市场来看,这正是当前楼市最真实的写照:板块间虽仍有分化,却并未完全割裂,整体都在共同承受调整压力。市场不再是单边向上或向下的行情,而是进入以时间换空间、以出清换健康的磨底阶段,真正的稳定,从来不是某一类资产的独善其身,而是整个市场在风险可控的边界内,完成自我修复与结构重塑。

我来说两句

我来说两句