2025年12月4日,伴随着礼炮在空中炸响,上海华贸中心又开工了。

为什么要说“又”?

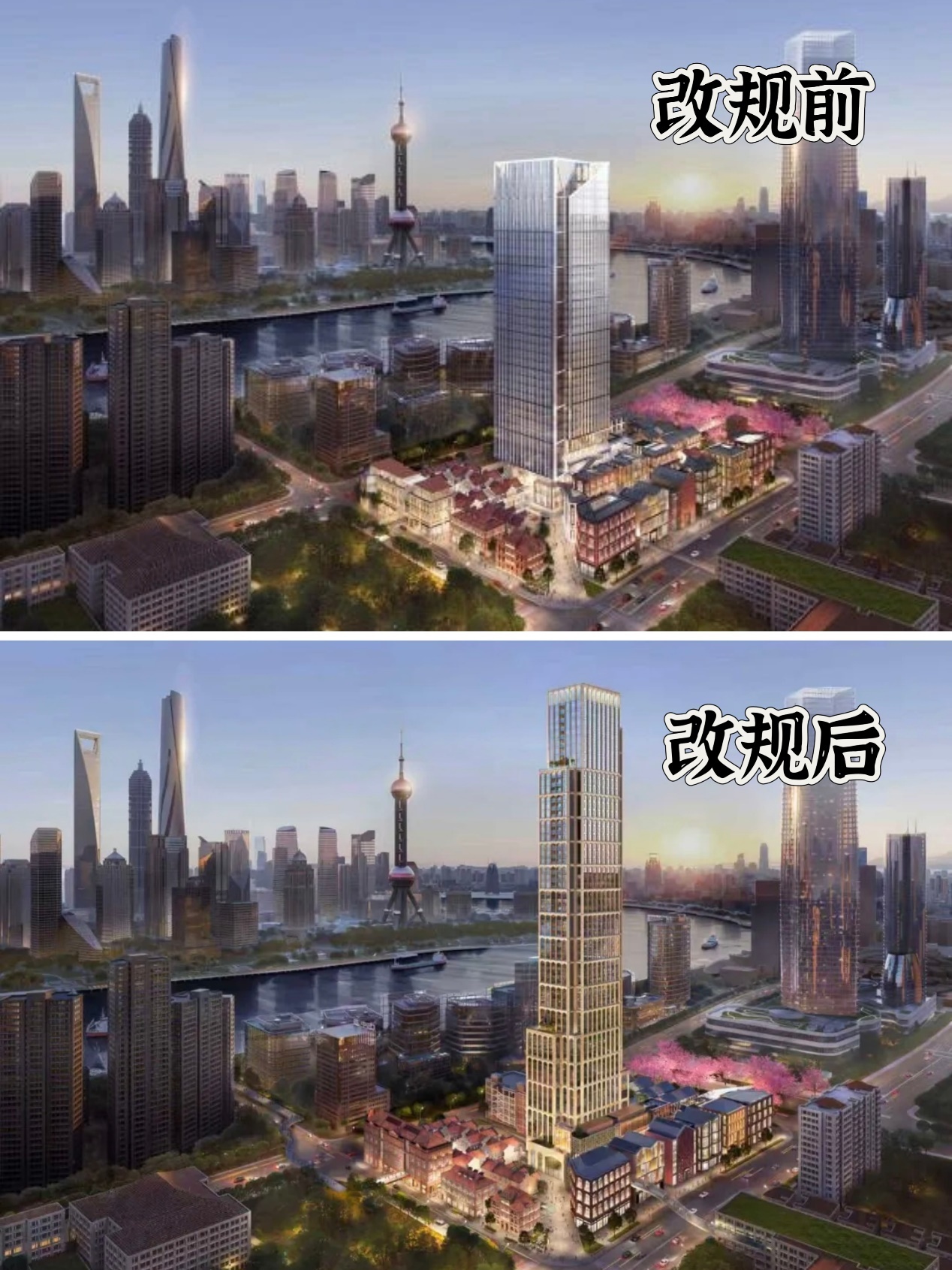

因为在三年前,同样在这片工地上,桩基轰鸣过,礼炮也曾响过。彼时上海华贸中心也宣布“正式开工”,180米塔楼效果图气势如虹。

三年过去,基坑还是那片基坑,但规划图上的楼已经换了一副面孔。

(上海华贸中心开工现场/图源“上海虹口”)

01 华贸上海首秀,能否再现北京的传奇?

时间拨回2022年2月。彼时,华贸拿下虹口北外滩59街坊地块,定位是“填补上海北外滩高端商业空白”。

地块面积2.3万平方米,地上建筑面积约11.1万平方米,其中商业建筑面积约5.1万平方米,最大的亮点,是有成片的历史建筑资源。

2023年6月,项目举行了第一次开工仪式,按180米塔楼方案推进。

但一年后,上海华贸中心建设陡生变故。

2024年11月,虹口区发布地块控制性详细规划意向调整公示。原因在于地块内的“东大名路仓库遗址”被文物保护部门明确要求“应保尽保”、原址原貌保留。塔楼可建范围因此被压缩,开发容量受限,原有方案无法继续。

2024年底,北外滩集团对项目进行部分参股,政企合力推动方案落地。2025年7月,最新方案公示:建筑高度从180米提升至249米,层数从38层增至55层,商业占比从30%提高至40%。用地受限,便向天空拓展。

根据新规划,上海华贸中心有30多栋历史文化风貌的奢侈品旗舰店沿东大名路一字排开,249米塔楼在后方拔地而起。明星香水厂旧址改造为品牌之家,永成里定位钟表珠宝集聚区。

宣传资料中,“新顶级流量”“魔都新地标”“对标成都太古里和静安张园”等描述高频出现,目标是落地“上海北外滩、浦江金三角、世界会客厅、浦西新地标”的蓝图。华贸表示,上海华贸中心将打造为高端商业“品牌之家”集聚区——即自建奢侈品牌矩阵,而非依赖SKP。

至此,“SKP要来上海”的预期正式落空。

(上海华贸中心效果图)

根据最新规划,上海华贸中心将于2030年全面建成并开业,比2023年动工时设定的2026年竣工目标推迟了4年。而这个一直活跃在北外滩多个豪宅楼盘宣传配套中的“上海华贸中心”,届时华贸会交出一份怎样的答卷,市场上看法不一。

有人认为凭借华贸在商业领域的积累,叠加上海的奢侈时尚基因,有潜力在市场竞争中占据一席之地。

但也有人存疑,一方面,华贸在华东区域根基尚浅,没有大型城市更新案例,如何在历史城区螺蛳壳里做道场,挑战重重。另一方面,“搭档”SKP缺席,华贸如何吸引庞大的奢侈品牌矩阵,是个未知数。

提及华贸,外界对其最大的印象,莫过于“全球店王”北京SKP,常误以为这是同一家公司。可实际上,SKP只是华贸的主力店,两家公司各自独立运营。北京SKP在华贸中心总建筑面积18万㎡,占地约1/6。

除此以外,奢侈品牌对于高级别门店的选址要求,可谓严苛至极。全球五大“爱马仕之家”,分别位于巴黎福宝大道、纽约麦迪逊大道、东京银座、首尔道山公园和上海淮海中路,近10年来没有新增。

“路易威登之家”目前在内地只入驻了上海恒隆广场、成都太古里、北京国贸商城,每个都是独一无二的地标级存在,这意味着在上海很难再开出第二家。

根据第一太平戴维斯研究,2023年,全球奢侈品新开店数量同比减少13%。中国虽然仍然是全球奢侈品牌扩张的重要阵地,但绝对数量同比下滑了12%。华贸在上海的招商何去何从,尚且是个未知数。

02 苏州、南京华贸命途多舛

华贸在长三角的开拓之路,始于8年前。

2016年,华贸首进苏州,以底价拿下2016-WG-47号地块。2017年12月8日,地块批前公示,拟建苏州华贸中心。

当时,市场上有传言称,华贸会在这里引入众多奢侈品牌,打造“苏南最高档”的商场,甚至有人称SKP会成为主力店。

然而,现实很快给了第一记闷棍:周边美罗百货早已与多个奢侈品牌签了独家协议,华贸招商处处碰壁,项目就此开启“拖字诀”。

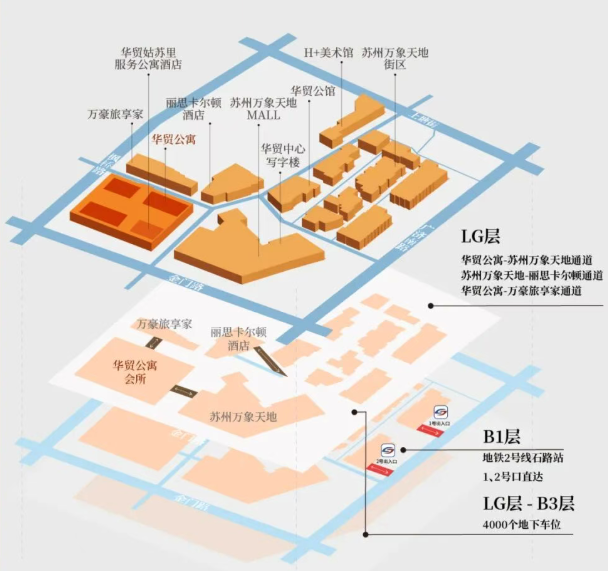

同是2016年拿地的苏州仁恒仓街,2023年9月已经开园迎客,而华贸的商业部分,直到2025年12月29日才终于以“苏州万象天地”的名字亮相——不是华贸自己操盘,而是把最核心的商业肌体拱手让给了华润万象生活。

一个号称要打造“品牌之家”的开发商,最后连自己的商场品牌都没能挂上去,这本身就是一个极具反讽意味的结局。

更尴尬的是,苏州华贸中心从此成了一个“拼接怪物”:商业是华润的万象天地,公寓是华贸自己在卖的姑苏里,酒店式服务公寓又是另一种运营逻辑。不同业态之间缺乏统一的品牌灵魂,消费者和投资者都很难说清楚“苏州华贸中心”到底是谁。华贸在这里的角色,更像是一个土地整理商和住宅开发商,而非当初宣称的“高端商业运营商”。

姑苏里公寓的销售数据也印证了这种尴尬。1298套现房,2022年推出至今仍未清盘,据当地中介透露仍有数百户在售,营销团队换了三四轮。为了回血,华贸把其中200多套改成酒店式服务公寓,2024年4月试营业——这的确能缓解一点现金流压力,但离当初“苏南最高档综合体”的蓝图,已经差了不止一个身位。

视线转到南京,剧情几乎如出一辙,只是节奏更慢。

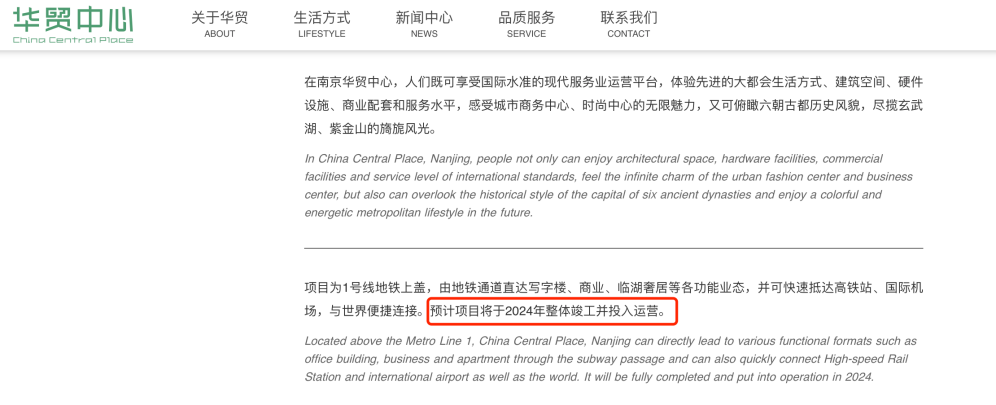

华贸官网曾白纸黑字写着南京华贸中心将于2024年“整体竣工并投入运营”。然而,直到2026年4月30日,项目才以“商业街区部分开业”的方式勉强交卷——当天亮相的主要是步行街和近60家品牌,购物中心的“大盒子”要到2026年三季度才能整体开放。换句话说,一个本该在2024年就完整呈现的项目,硬是被拖成了分阶段“挤牙膏”式亮相。

公寓去化更是惨淡。南京网上房地产数据显示,华贸国际中心1414套房源中,仍有1261套未售,从2024年开盘至今,项目去化率长期徘徊在个位数。

客观地说,华贸在苏州和南京的遭遇,并不全是它自己的错。市场周期变化、奢侈品牌放缓扩张、地方保护性协议等外部因素确实存在。但问题在于,华贸的南下策略从一开始就过于理想化:以为北京SKP的成功可以简单平移,以为低价拿地后靠公寓快速回笼资金就能撑起商业野心。结果市场一变,商业做不动,公寓卖不掉,最后只能把苏州的核心商业“外包”给华润,自己退居二线。

这种“拼接式”的开发模式,或许能暂时保住项目的物理落成,但却很难让人相信华贸在上海能讲出不一样的故事。北外滩的那座249米高楼,未来会不会也变成某种“怪物体质”——不得而知,但苏州和南京已经给出了不太乐观的预演。

03 华贸何以折戟长三角?

华贸在打造了成功范本北京华贸中心后,试图将这种模式复制到长三角地区,可南下之路并不顺利。

纵观华贸在苏州、南京的项目,基本都是高开低走,前期拿地时放风很厉害,但等到真正落地时,品牌层级不及预期。比如前期规划引入CHANEL、PRADA、HERMES、LV、GUCCI等国际大牌,最终兑现时降为二三线品牌。

另外,华贸在苏州和南京都采取了低价拿地,紧接着迅速销售公寓的策略,想快速回笼资金。这种策略可能在市场上升期有效,但随着市场的变化,销售受阻明显。

再加上华贸几乎是同时进入苏州、南京、上海市场,这对华贸的管理、资金和资源整合,都提出了更高要求。

这种多地同时开发项目的做法,需要企业有强大的内部协调和资源分配能力。

从目前出现的情况来看,华贸在新市场的适应和深耕过程中,还有不少问题亟待解决。

南下之路能否打破“南橘北枳”的魔咒,北外滩的249米上海华贸中心将是最重要的答案。而对于华贸来说,长三角的这盘棋,已经到了不容再输的地步。

我来说两句

我来说两句