2025年,中国生命科学产业迅猛发展,至年末,生物医药市场规模已经突破3.5万亿元。2026年《政府工作报告》首次将生物医药列入“新兴支柱产业”,预示着近年国家和地方的积极政策仍将持续,甚至加码。

新一轮政策深度驱动,打开的不仅是产业规模再增长,也是更强的创新研发力、更完善的产业链和更成熟的商业体系,以此提升中国生命科学企业在全球市场的吸引力与竞争力。

在跃升发展的目标之下,中国生命科学企业对创新增长、国际合作、产业链集群发展等释放出空前需求,也为包含办公与产业园区的企业房地产市场带来了“新信号”。

信号1、创新红利期

中国药企"做大做强"激活租赁需求

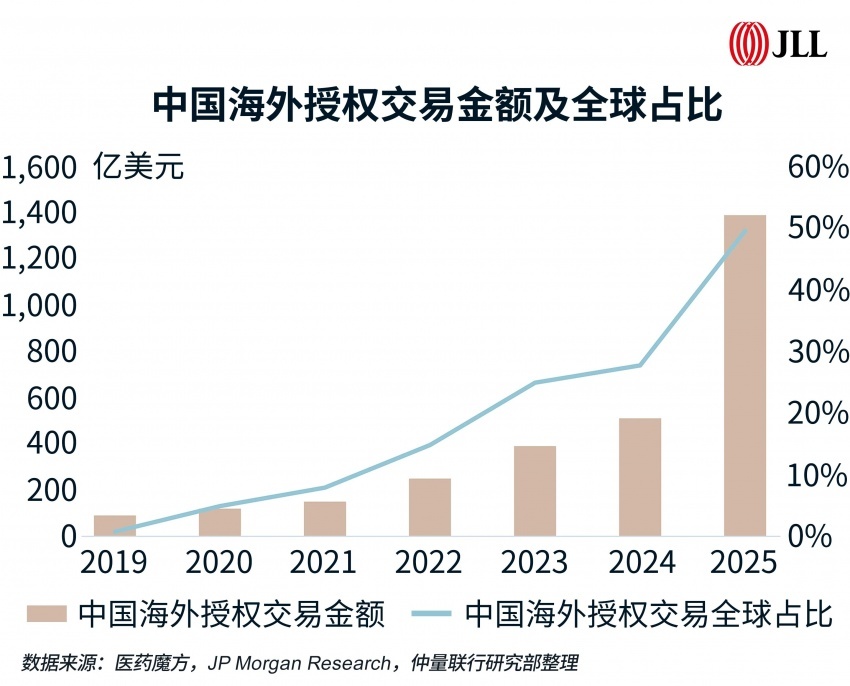

伴随产业持续升级,中国生命科学企业研发实力显著增强,尤其在创新药市场,2025年中国在研创新药数量达4751个,占全球总量33.7%,成为全球第一;中国创新药商务拓展(BD)海外授权交易总额约1388亿美元,全球占比近50%,均创历史新高。在此带动下,2025年中国创新药市场规模同比增长34.5%至7400亿元,预计2030年将突破2万亿元,年复合增速24.1%。

本轮由政策和创新驱动的红利周期极大考验企业的综合竞争力,这一方面促进创新药的发展模式从依靠融资转变为“产品商业化+研发出海授权+融资”综合驱动的模式;另一方面也推动中国生命科学企业从仿制药转向创新疗法、由初级Biotech升级发展或探索Biopharma、Big Pharma等方向“做大做强”。

房地产作为生命科学企业的重要经营载体,灵活反映着产业发展状况。上海甲级办公楼及优质产业园区市场中,生命科学类企业的租赁需求已经显现回暖迹象,来自生命科学企业的问询量显著增长。

仲量联行华东区研究部董事丁婷表示,尽管受到资本的周期性影响,近年生命科学地产市场的热度出现波动,但中国生命科学企业创新发展的长期趋势,将持续催动空间需求增长,带来积极预期。伴随升级发展,企业也会愈发重视优化资产配置,提升空间运营效率,为研发创新与商业化拓展赋能。

信号2、跨国合作潮

外资企业在华开展多元空间布局

中国医药创新成果持续转化,对国际医药企业的吸引力显著提升。2024年国内医疗健康领域并购交易规模已达750亿元,同比增长82%。2026年“十五五”开局加码,诺华、礼来等多家国际头部企业接连官宣投资计划,深化在华发展。随之,跨国企业在华开展着更多元的空间布局,租赁办公楼、收购产业园、投资基地建设等各类模式愈发普遍。

以上海前滩商务区为例,内外资生物医药与医疗器械企业已入驻超70家,包括罗氏诊断、西门子医疗、诺和诺德等领先跨国企业先后在此租赁办公楼作为区域总部、运营中心等。

值得一提的是,2026年以来中国创新药资产大额交易频现,合作模式也从单一授权向多元形态演变,“股权+许可”混合交易的NewCo模式*逐渐兴起,这种模式有助于企业强化核心管线的国际合作,并有可能释放新的地产需求。

注释:NewCo(Newly Created Company)模式,指中国新药公司将某条管线的海外权益授权给海外投资方,共同出资设立一家全新公司(即 NewCo),投资方通常持股超过 50%,并主导后续的临床开发、法规申报及上市或并购退出等工作。

信号3、产业集群属性

引领园区向"社区与社群"进化

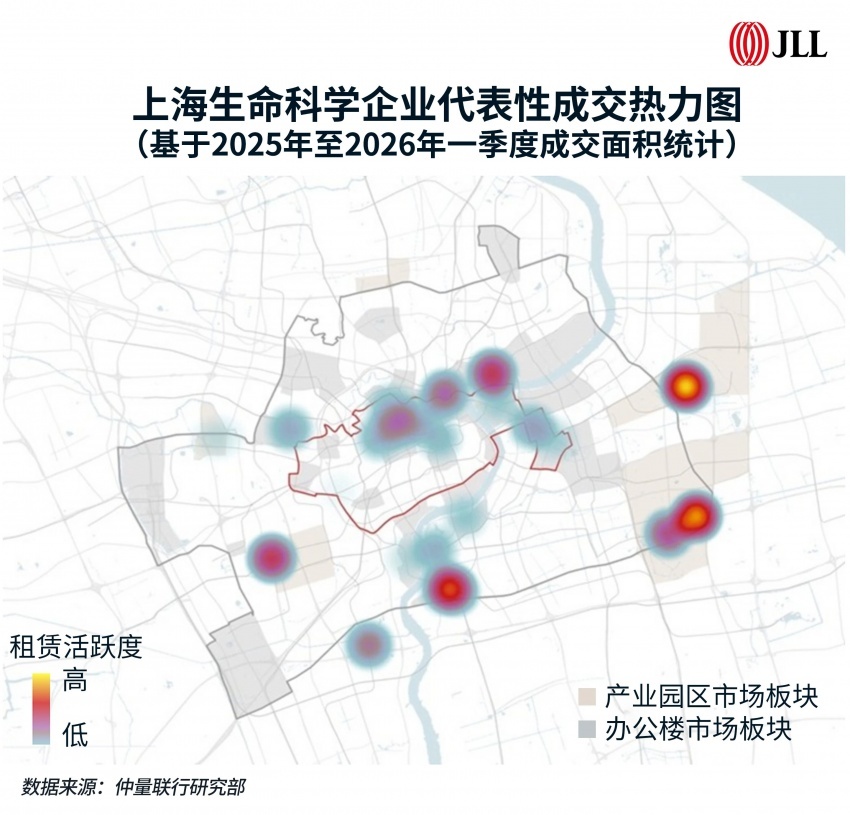

生命科学企业具有强烈的产业集聚属性,无论落户还是搬迁,始终倾向人才浓度高、上下游产业链完善、交通配套条件良好的区域。如今,中国创新药版图里的上海张江、苏州BioBay、北京亦庄、成都医学城、广东生物岛等典型生命科学“产业高地”,都必备科研、临床、制造、流通等一站式产业集群条件。能为企业提供高效创新环境的空间,在房地产市场中也会呈现更稳更强的竞争力。

以上海张江为例,已聚集超2.2万家企业的上海张江,自身也在进化——在硬件上,构建集办公楼、定制化生命科学实验室、生活配套、零售、酒店等业态于一体“综合性产业社区”;在软件上,提供资金、人才、技术、政策的全套服务,让区域不仅能孵化高附加值科研企业,还能发展低附加值的各类外包服务,满足上下游全产业链各类企业发展需要,形成完整的“生命科学产业社群”。这也是不少生命科学企业租户对上海张江具有“强粘性”的核心要素。以“AI制药第一股”英矽智能为代表,从一间80平的办公室起步,持续在张江扩租,到2025年落地全球最大研发中心,张江先进的产业生态环境是最大“引力点”。

仲量联行生命科学地产资深董事俞则人表示,“行业快速发展正倒逼传统的'空间租赁'思维模式转向以'产业赋能'为核心,'社区和社群化'为方式的专业化运营思路。生命科学地产的本质是'空间即服务'的产业逻辑延伸,业主和运营方需要考虑从'空间提供者'转型为'战略赋能者',助力企业专注核心研发,加速技术转化效率,构筑核心竞争力。”

来源:JLL仲量联行

我来说两句

我来说两句