上周(5.18-5.24),上海楼市延续“分化”主调。

二手房网签量环比小幅回落,但仍维持在年内相对活跃区间;新房成交面积大幅反弹近五成,但开盘端冷热不均,既有接近清盘的热销盘,也有认购仅一成的遇冷项目。

整体来看,市场正从前期集中释放转入温和整理阶段,买卖双方都更看重性价比与真实需求。

01、二手房市场:网签量环比小幅回落

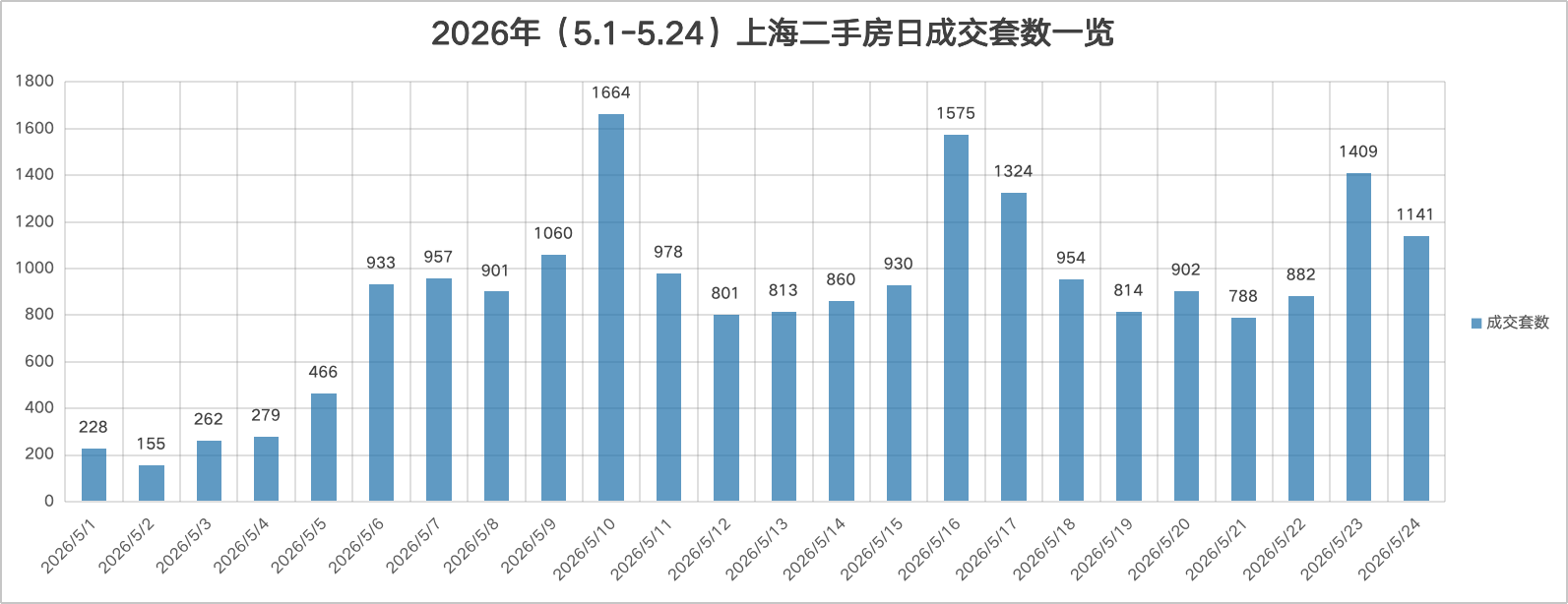

上周(5.18-5.24)上海二手房市场网签6890套,环比前一周下降5.37%,结束此前连续两周小幅攀升的态势。

从单日走势看,工作日(周一至周五)成交在788-954套之间波动,日均约868套;周末两天则显著放量,周六(5月23日)达到1409套,周日为1141套,周末合计占全周成交的37%,全周日均成交984套,仍处于年内相对活跃区间。

挂牌方面,截至5月25日,全市二手房挂牌量约31.09万笔(含一套多挂),较此前一周有所减少。挂牌量微降可能反映部分业主在当前价位下选择暂缓挂牌或撤牌观望,市场供应端有所收敛。同时,近期“以旧换新”政策持续推进,部分置换业主加快卖出旧房,也带动了挂牌房源的去化速度。

价格层面,据诸葛找房数据,上周上海二手住宅市场均价为61606元/㎡,环比仅微涨0.01%,基本持平。今年以来,二手房价在6.1万-6.2万/㎡区间窄幅波动,未见大涨大跌,市场定价趋于理性。量跌价稳的组合表明,市场在经历前期集中释放后正进入温和调整阶段,买卖双方博弈加剧,但并未出现明显降温信号。

综合来看,上周二手房成交虽环比小幅回调,但周末冲高能力仍强,挂牌量减少与价格持平共同指向市场情绪趋于理性、稳中整理。后续需关注月末及6月初成交能否维持6000套以上的周度水平。

02、新房市场:成交面积大幅反弹,开盘分化加剧

上周新房成交明显回升。据佑威房地产研究中心监测数据显示,上周(2026年5月18日至5月24日)上海新房市场成交面积为14.95万平方米,环比大幅增加47.29%;成交均价为72769元/平方米,环比下跌3.47%。

面积增、均价降,反映出近期入市项目中,外围性价比楼盘占据主导,拉低了整体均价,但成交量能显著回暖。

开盘方面,上周共有7个项目开盘入市,较前一周有所增加,但各盘冷热不均的特征十分突出。

其中时代雲境表现最为突出,认购率超过120%,去化率高达96%,接近清盘;建发云湖玥和保利·江上印也实现了75%和70%的去化,认购率分别在81%和69%,走量相对稳健。而中海云邸玖章、中海环宇玖章、西郊云庐等市区高价盘则普遍遇冷,均未触发摇号,西郊云庐认购率仅一成左右。

此外,位于浦东的怀山望虽然单价不高,但因其叠加、联列的大户型产品导致单套总价不低,认购率也仅为40%,说明低价并非万能,产品形态与总价匹配才是关键。可见,当前购房者对总价高度敏感,更青睐性价比突出的项目,品牌与地段的光环效应明显减弱。

认购方面,前滩公馆·澜墅认购前3天即达到158%,表现突出,说明高价联列别墅仍有高端需求支撑。金茂·满誉认购率136%,中规中矩、表现尚可。宝华紫薇星城·云悦认购率未公示,无法判断其热度。整体来看,上周认购端仅有前滩公馆·澜墅一枝独秀,其余项目或表现平稳,或数据缺失,市场情绪整体温和。

上海中原地产市场分析师卢文曦表示,近期置换链条越来越顺畅的迹象显现出来,郊区的刚改类产品陆续活跃起来,去库存开始呈现效果。主要是一方面,官方收购“老破小”的动作在加速,未来会有更多的区加入其中,持续稳定释放需求。另一方面,近期市场氛围越来越好,房企营销活动积极,二手房市场成交稳定,且价格方面有底部向上抬升的信号,买家入市意愿越来越强。因此,新房市场后续供应稳定的前提下,成交表现不会太差。

写在最后:

综合来看,5月倒数第二周上海楼市呈现“二手稳、新盘热”的结构性特征。二手房在高位小幅调整,新房则在供应放量下成交反弹,但内部冷热分化加剧。

随着6月房企年中冲刺到来,预计推盘节奏将进一步加快,市场竞争也更考验产品定价与性价比。若二手房能继续保持6000套以上的周度成交,将为新房市场持续输送置换购买力,整体市场有望平稳过渡到年中节点。

我来说两句

我来说两句