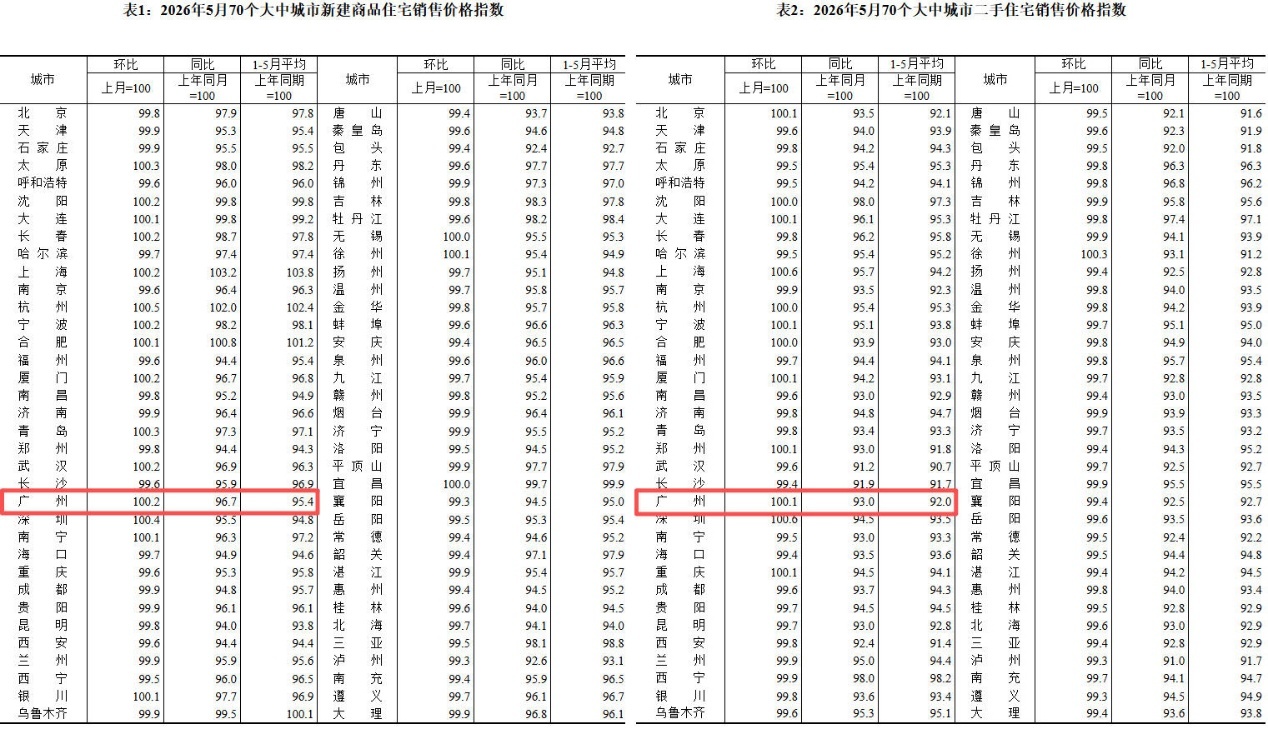

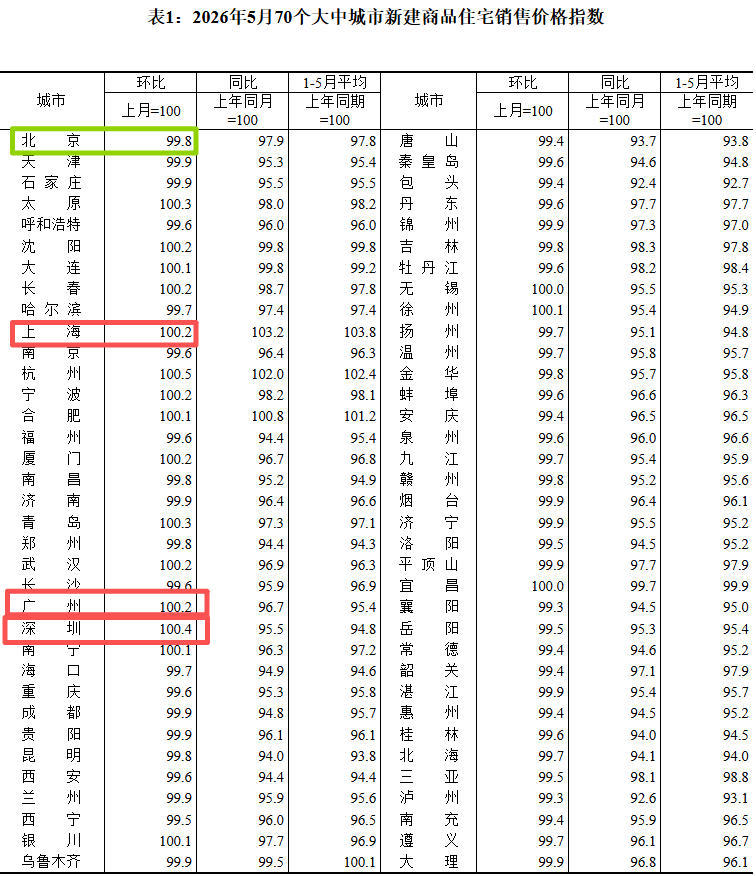

6月16日,国家统计局公布了2026年5月份70个大中城市商品住宅销售价格变动情况,广州楼市交出了一份令人瞩目的成绩单:新建商品住宅价格环比上涨0.2%,二手住宅价格环比上涨0.1%。

这是继3月、4月之后,广州房价连续第三个月实现环比上涨。在一线城市中,广州与上海、深圳一同“领涨”,而北京则出现环比微降。

全国来看,新建商品住宅销售价格环比上涨的城市有16个,比4月增加2个,市场恢复面在扩大。以价换量的策略让广州成交量大幅跑赢去年同期,市场自发的修复能力正在发挥作用。

“双涨”背后的政策托底

这轮行情并非偶然。早在3月、4月,广州新建商品住宅与二手住宅价格指数就已连续两个月环比上涨,房价走势趋于稳健。彼时,广州是一线城市中唯一新房和二手房双双“连涨”的城市,3月新房环比上涨0.3%,更是居一线城市之首。

持续升温的背后离不开政策端的强力支撑。4月28日中央政治局会议提出“努力稳定房地产市场”之后,广州迅速跟进,将家庭住房公积金最高贷款额度大幅提升至360万元,同时首次出台“卖旧买新”专项购房补贴。紧接着,“五一”前夕推出的 “穗八条” 进一步释放市场活力:5月份,全市重点一手楼盘周到访量环比提升26.9%,认购量环比飙升36.9%,网签量环比上升11.4%;二手住宅周签约量环比提高9.3%,新增挂牌量同比减少16.7%。

价格层面的反应紧随其后。4月广州新房环比涨0.1%、二手房环比涨0.2%;5月,涨幅进一步扩大——新房环比上涨0.2%,同比降幅从4月的4.4%收窄至3.3%,二手房环比上涨0.1%,同比降幅也从7.9%大幅收窄至7.0%。

新房“日光”、二手房“抢跑”

量在价先,成交数据更能说明问题。五一假期首日,广州个别新盘出现排队进场场景;5月10日,海珠区南泰路保利海韵正式开盘,首推超300套房源仅用两分半钟即售罄,成为广州楼市新政出台后首个“日光盘”。广州市住建局数据显示,5月1日至5日,全市一手楼盘日均到访量同比增长30.8%,日均认购量同比增长50.1%。

二手房市场同样活跃。近两个月来,广州二手房成交量保持高位,4月网签10426套,同比增长4.84%。最直观的变化是议价空间在缩小,有黄埔区中介人士表示,之前同户型最低价去到了208万元,最新的成交价到了235万元。番禺区中介也反馈,带看和成交较往年同期有所改善,“谈价很好谈,两套都比卖家的底价提高了5%左右,一个多小时就成交了”。

随着低价房源被快速消化,不少购房者开始接受一定程度的溢价入市,市场从“买方绝对强势”逐步向“买卖双方博弈平衡”过渡。

分化仍在,“全面回暖”言之尚早

尽管连涨数据令人鼓舞,但广州楼市的复苏并非普涨行情,结构性分化特征依然明显。

从区域看,中心五区成交稳健,其中天河、海珠一手商品房网签面积同比分别增长84.4%和17.8%;外围区域活跃度提升,黄埔、南沙网签面积同比分别增长51.2%和15.4%。但分化同样突出——番禺万科欧泊等楼盘仍采取以价换量策略,单价下调幅度约19%;增城永宁、朱村板块二手房以不到8000元/平方米的单价吸引首置客群。

从产品结构看,总价300万元以下的一手住宅网签套数占比64.5%,刚需仍是主力;但120—144㎡和144㎡以上一手住宅网签面积同比分别增长16.9%和30.1%,改善型需求加速进场。

从同比数据看,广州新房价格同比仍下降3.3%,二手房同比仍下降7.0%,虽然降幅收窄态势明确,但“水下”爬升还需要时间和政策的持续接力。

随着广州公积金新政落地、“穗八条”后续配套措施逐步出台,以及核心区优质地块的持续供应,市场预期正在经历从“观望”到“谨慎进场”的转变。但在库存去化周期仍偏高、收入预期修复尚需时间的大背景下,维持“平稳修复、结构分化”的判断更为审慎。

对于购房者而言,5-6月或许是政策、利率、价格和选择面四要素相对共振的窗口期。而对于整个市场,价格“三连涨”筑起的底部,无疑是值得珍惜的积极信号。

我来说两句

我来说两句