在南京,有些板块靠规划图纸出圈,有些靠高价地王刷屏。而江北高新区的核心地段,走的是另一条路——长达11年没有新房项目入市,彻底脱离了土地财政驱动的新房炒作链条。它靠什么撑过这11年?当补仓终于到来,这个板块留给市场的答案,比大多数新区都更扎实。

●新房断供11年:一个“反市场”样本的形成

把时间线拉长来看,高新核心地段的住宅供应节奏几乎与南京楼市的快周转逻辑背道而驰。区域上一个住宅项目艾菲国际花园,2013年上市,2015年便已售罄。此后11年,无一新盘入市。

理解这一现象,不能只看结果,更要看成因。

高新板块的用地结构从一开始就向产业严重倾斜——生物医药谷、软件园、智能制造产业园占据了核心区大量土地指标,住宅用地被压缩在有限的空间内。

当核心片区的宅地开发完毕,市场便自然进入了“断供期”,并非有意控盘,而是无地可推。

这种供地逻辑带来了一个被市场长期忽视的价值特征:高新板块的房价没有经过“土地财政溢价”的注水。 大多数新区的房价构成中,包含了大量对未来的预期定价——规划中的地铁、在建的学校、尚未落地的商业,都会被提前计入房价。

而高新板块因为长期无新房供应,其价格体系完全由二手房的真实成交来锚定,每一分钱对应的都是已兑现的配套和真实的居住需求。这种定价机制的“诚实性”,在南京各板块中并不多见。

与此同时,11年的供应真空也重塑了板块的供需结构。在其他板块陷入分销截客、以价换量的竞争时,这里的供需关系长期偏紧,高品质改善需求亟待补位。

●产业底牌:不靠外溢,靠内生

没有新房可卖却未被市场遗忘,根源在于高新板块的底色是产业,而非房地产。这一点需要从三个层次来理解:产业的密度、产业与居住的绑定程度,以及产业人口的消费特征。

与生物医药谷的深度绑定,是这个板块最核心的价值标签。

南京生物医药谷

公开数据显示,医药谷已集聚生命健康企业超1300家,综合竞争力位居全国第八、全省第二。从创新药到高端医疗器械,从基因治疗到细胞治疗,这里已形成从基础研发到产业化生产的完整闭环。与其说这是一个居住板块,不如说它是一块产业飞地,居住功能只是产业高度集聚后的自然延伸。

更值得深入分析的是产业人口的消费特征。医药谷产业人口约4.2万人,占高新区产业人口总量的23.3%。

这部分人群有三个显著特点:

一是收入稳定性强,生物医药属于抗周期行业,受宏观经济波动影响较小;

二是购买力扎实,研发岗位的薪酬水平在南京处于中高区间;

三是工作地与居住地的绑定程度极高——医药研发不同于互联网或金融行业,实验设备、实验室、生产车间决定了从业者必须就近居住,跨板块通勤的成本极高。

这三点叠加,意味着这个板块的购房者不是被规划预期吸引来的,而是本就在此工作的产业人群,需求刚性远高于依靠外溢导入的板块。

从更宏观的视角来看,整个江北高新区累计集聚企业已超10万家,产业人口总量约18万人,其中核心产业人口约10.8万人,本科及以上学历占比达68%,25-35岁核心就业人群占比42%。这不是一个“概念中的购买力”,而是真实存在、每天在此工作和消费的人群。当其他板块还在等待规划落地、等待人口导入时,高新板块的购买力底盘早已固化,只待优质产品激活。

●配套现状:生活成熟度已前置兑现

对于自住型购房者而言,配套成熟度是风险定价的核心因素。在这方面,高新核心地段有一个容易被忽视的优势:配套兑现时序与居住需求高度匹配。

南京楼市有一个普遍规律:大多数新区的配套兑现是“滞后型”的——房子先卖,配套慢慢补。购房者买入时面对的是沙盘上的规划标注,至于地铁何时通、商业何时开、学校何时建,都需要与时间对赌。而高新板块的配套兑现恰恰相反,是“前置型”的——产业先行,人口导入后,配套自然跟进,11年的断供期恰好给了配套成熟的窗口时间。

交通层面,地铁3号线早已开通运营,星火路站、东大成贤学院站位于板块核心。3号线作为贯穿南京南北的干线,串联南京站、南京南站,直通大行宫、夫子庙等核心商圈。

商业方面,龙湖江北天街已开业运营数年,业态成熟度远非新开商业可比。

龙湖江北天街实景图

生态配套上,高新城市公园同期兑现。商业综合体与城市绿地在步行半径内叠加——这种“步行生活圈”的完整性,在南京同价位板块中属于稀缺配置。

值得强调的是,上述配套均为已投用状态,而非规划图纸上的“预计”。对于购房者来说,这意味着无需为配套成熟度支付时间成本和不确定性溢价。在当下楼市环境下,这种“所见即所得”的确定性,本身就是一种稀缺价值。

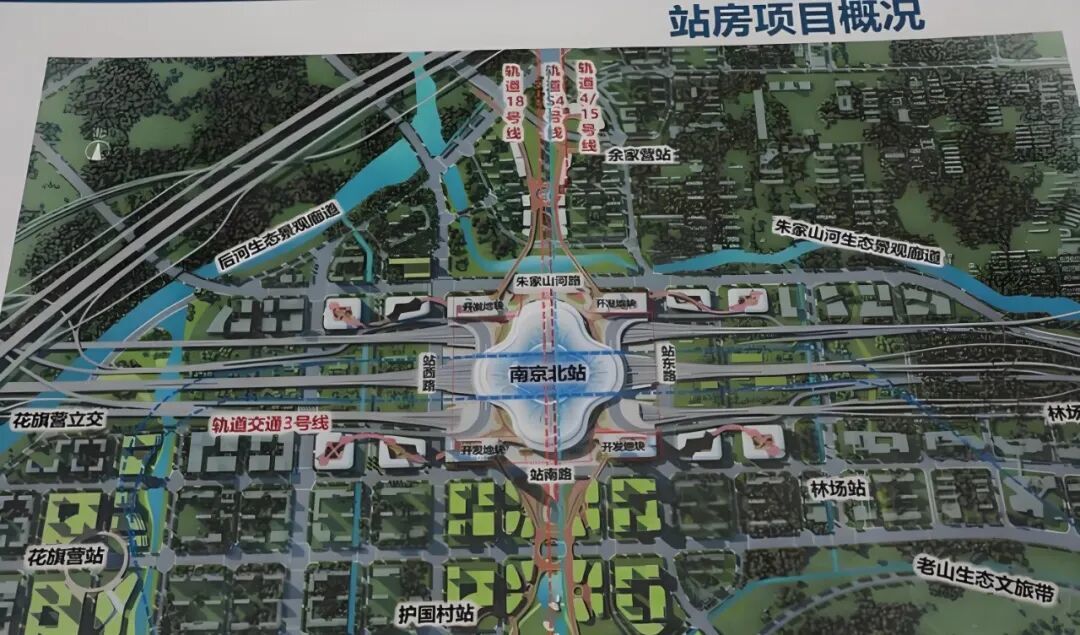

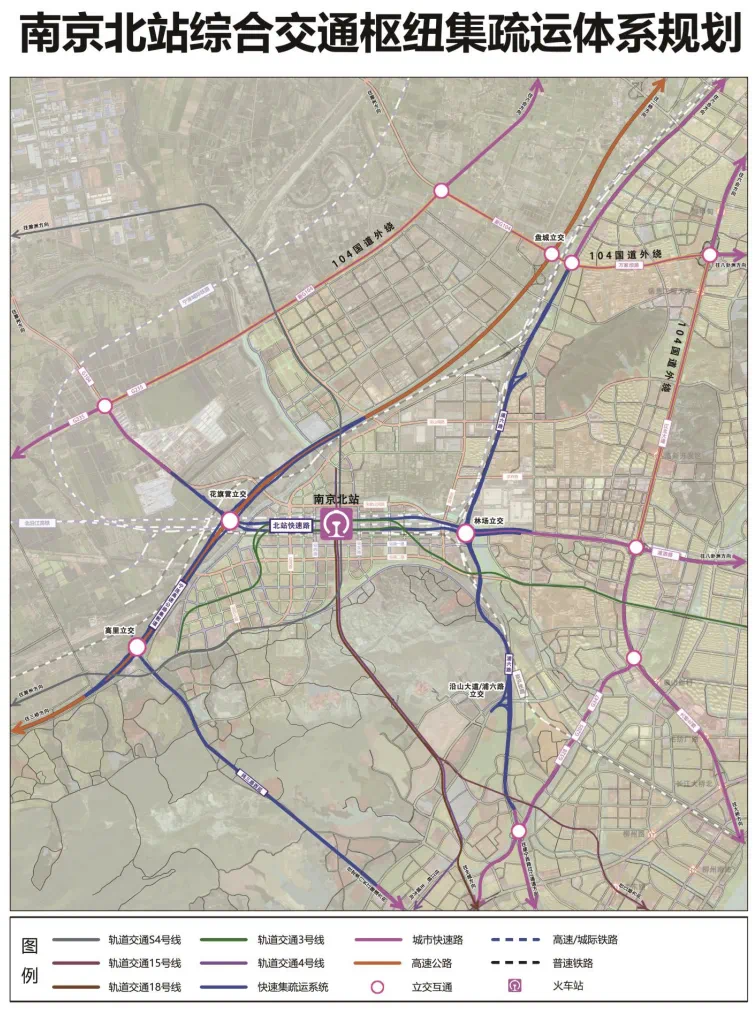

●南京北站:已被计入时间表的确定性增量

如果说现有配套决定了板块的“现价”,那么南京北站就是未来可见的增值变量——而且是已被写入时间表的确定性格局。

根据官方披露,南京北站预计2027年建成通车。作为长三角轨道交通网络的关键节点,其年客流预判近3000万人次,1小时通勤圈覆盖长三角中西部多省市。北站的定位不是普通的铁路站点,而是枢纽经济区的核心引擎,其能级决定了它对周边板块的拉动效应将是长期且持续的。

对高新板块而言,这一利好有三个层次:

第一层是交通能级的跃升。地铁3号线未来将直接联通北站,届时从星火路站出发,将实现南京站、南京南站、南京北站三大铁路枢纽一线串联。南京能够同时串联三大枢纽的地铁站点屈指可数,这一交通禀赋的稀缺性值得关注。

第二层是人口增量的直接导入。据预判,北站枢纽经济区将集聚约10万人口,其中约6万将导入高新区,新增人口以25-40岁青年群体为主,包含大量产业技术与商务办公人群。这意味着板块本就扎实的购买力底盘将迎来一次显著扩容。而且从人口结构来看,新增人口与现有产业人口在年龄、学历、收入水平上高度重叠,将进一步强化板块的圈层属性。

第三层是配套倒逼升级的逻辑。大型枢纽的落地必然倒逼周边商业、教育、医疗、交通配套的全面升级,这是城市发展中被反复验证的规律。

●时隔11年,区域首个项目即将入市

板块的底牌梳理清楚之后,时隔11年首次入市的新项目,其价值坐标也自然浮现。

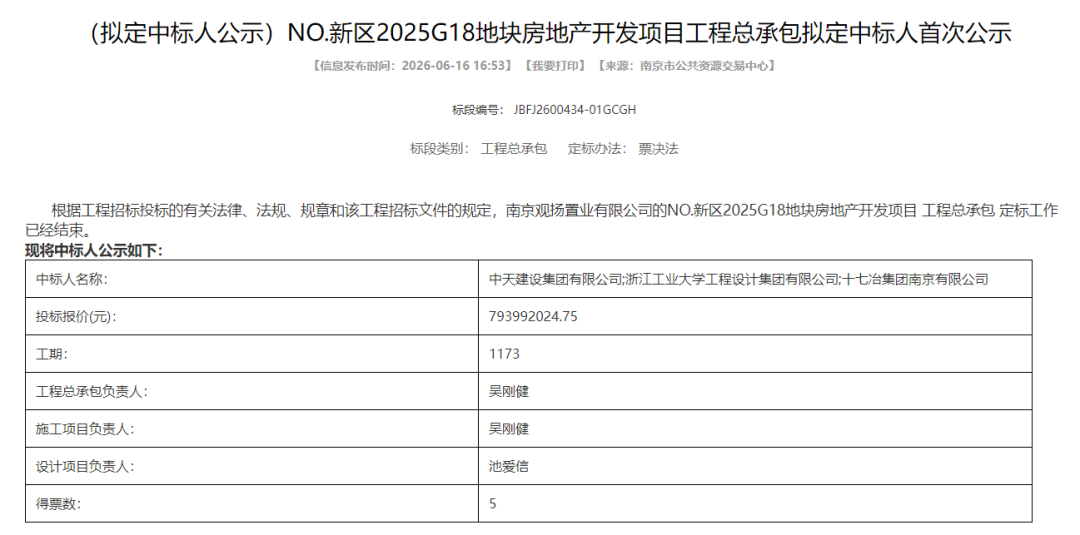

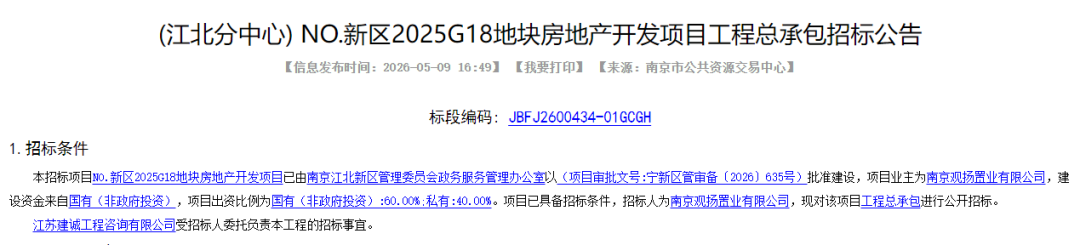

该地块即NO.新区2025G18,原为英特神斯科技园,2025年完成拆迁,同年11月由扬子江置业以底价竞得,楼面价7203元/㎡。从地图来看,该地块紧靠地铁3号线星火路站,交通优势极其优越。

上周,该地块工程总承包拟定中标人公示显示,中天建设、浙江工业大学工程设计与十七冶集团南京有限公司中标,合同报价7.9亿元,总工期约1173天(约3.2年)也就说,也就是说将于2029年完成全部建设完成。

根据招标公告显示,项目业主为南京观扬置业有限公司,南京观扬置业有限公司由扬子江置业和南京博观创展科技有限公司合作组建,其中扬子江置业占股60%。

从地块参数看,约4.9万方占地面积、1.8容积率,具备打造较低密改善产品的条件。这一容积率指标,放在整个高新核心片区具有结构性稀缺价值。

理解这一点,需要审视板块的存量住宅结构。区域内存量住宅以2015年前交付的高层产品为主,容积率普遍在2.5以上,主力户型以刚需两房、三房为主。过去11年里,这批业主经历了从单身到组建家庭、从二人世界到三口之家的完整生命周期,居住升级的需求是真实且迫切的。但受制于板块内无新房供应,他们的改善需求只能在存量房里打转——从两房换三房,从大高层换大高层,产品形态并没有实质性提升。

1.8的容积率所对应的产品形态——无论是高低配小高层OR洋房类产品——在高新核心区已断档超过十年。这意味着,G18地块提供的不仅是一个“新项目”,更是一种板块内长期缺失的居住形态。

三类客群的改善需求值得关注:医药谷高知产业人群的“职住升级”、周边高校教职群体的“品质改善”、区域原有居民从高层到低密的“产品迭代”——这三种需求在过去十余年里只能在板块外部消化,而G18有望提供一个“原地升级”的选项。

当前南京市场“四代宅”渐成主流的趋势下,拥有较大占地面积和较低容积率的G18地块,具备迭代区域居住品质的硬性条件。不过最终产品成色如何,仍需等待规划方案的进一步披露。

稀缺性之外,确定性更重要!

高新核心地段这一案例,对购房者真正的启示或许在于:在南京楼市分化加剧的当下,与其押注规划蓝图的变现速度,不如关注板块的“确定性”成色。

这里的确定性由三个维度构成,形成了完整的价值闭环:产业底盘决定了需求的真实性和可持续性——这不是靠规划导入的“预期需求”,而是每天在此工作、消费的真实人群;11年住宅断供决定了供应的稀缺性,且这种稀缺是结构性的,因为宅地储备已基本见底;已兑现配套决定了居住的即时性——地铁已通、商业已开、公园已建,购房者买入的是“现在时”而非“未来时”。

三者叠加,构成了板块价值的底线逻辑——这是高新板块区别于大多数概念型新区最本质的差异。而南京北站,则是这条逻辑链上已被计入时间表的增量变量,它提供的不是虚无缥缈的预期溢价,而是有明确兑现节点的格局升级。

对于关注江北价值确定性的购房者而言,这个断供11年后的补仓选项,值得放进观察清单的前列。在这个充满不确定性的市场周期里,确定性本身,就是最稀缺的资产。

我来说两句

我来说两句