6月30日,2026年上海第五批次土拍开拍,5宗地块分别位于浦东周浦、静安大宁、嘉定新城、闵行马桥、松江洞泾。最终,五宗地块全部成功出让,共计揽金125.72亿元,平均溢价率14.89%。

从结果来看,绿城成为今日最大赢家,连下两城——分别以9.22亿元摘得浦东周浦地块、20.66亿元摘得嘉定新城地块,合计拿地金额近30亿元。建发则以72.89亿元、168轮报价的激烈角逐,将静安大宁地块收入囊中。松江洞泾地块由保利发展底价竞得,闵行马桥地块则由闵房集团托底摘得。

01、绿城连落两子:周浦补仓、嘉定深耕,近30亿巩固上海布局

绿城今日收获颇丰,分别以9.22亿元摘得浦东周浦地块、20.66亿元摘得嘉定新城地块,合计拿地金额近30亿元。

先看周浦。该地块步行至16号线周浦东站约500米,属于标准的地铁盘。虽然周边商业能级不算突出,但基本生活需求都能满足,加上“张江医谷”的产业人口支撑,基本面足够扎实。微观条件也不错,西、北两侧临河,容积率1.8,限高50米,具备打造沿河洋房的条件。

多重优势叠加,地块共吸引象屿、华润、招商、绿城、越秀、国贸6家房企报名,是今日报名数量最多的一宗。最终经过89轮报价,绿城以总价9.2167亿元摘得,成交楼面价33657元/㎡,溢价率19.90%。业内预计,未来小高层售价大概率在6~6.5万/平方米,叠墅有望达到7.5万/平方米以上。

周浦板块已多年未有宅地出让,新房供应断档,地铁房的稀缺性叠加张江产业人口的导入,项目流速有保障。对绿城而言,这是首次进入周浦板块,拿下一块条件不错的宅地,既填补了区域布局的空白,也为后续在上海浦东区域的深耕打开了新的切口。

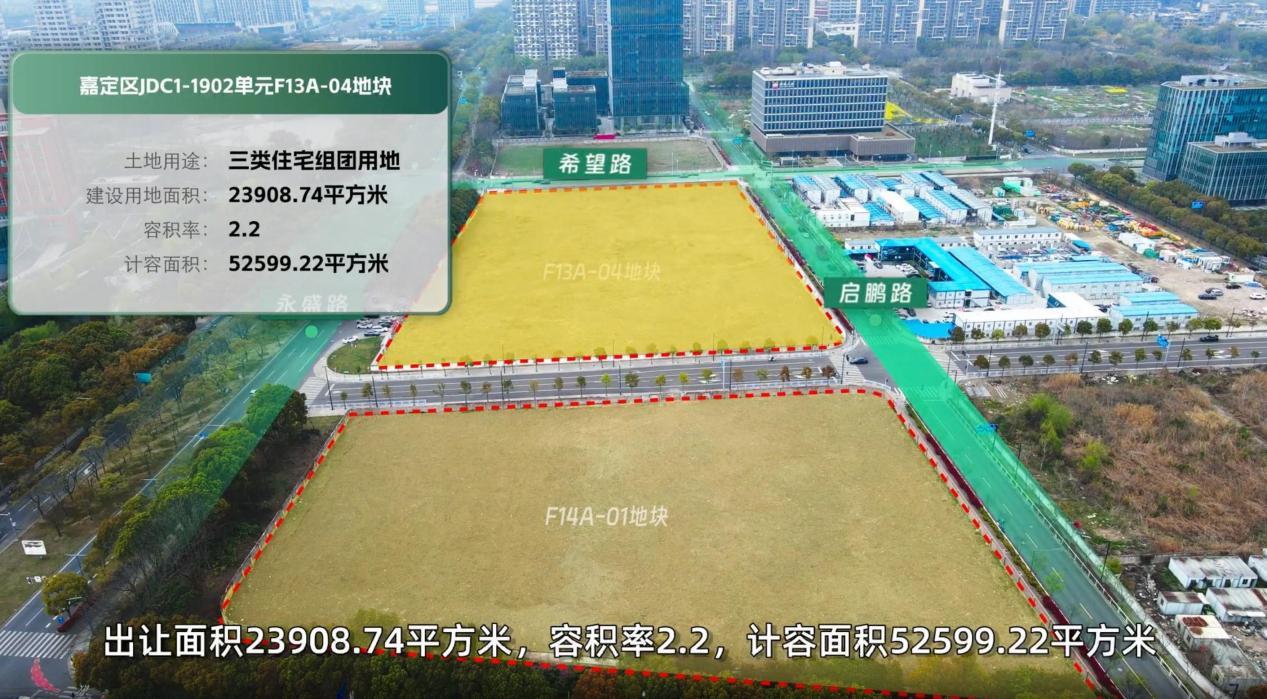

再看嘉定。该地块位于嘉定新城核心位置,西侧紧邻瑞金医院,距嘉定新城地铁站步行约1公里,与先前热销的万科理想之地仅一街之隔。医疗、交通、商业配套都比较齐全,在板块内算是难得的宅地供应。

地块由两幅子地块组成,可以做高低配,北侧容积率2.2,限高60米,以小高层为主;南侧容积率仅1.3,限高30米,适合做叠墅加洋房。这样的组合既能覆盖不同客群,也为项目整体溢价提供了空间。

如此优质的条件,自然引来多家头部房企竞逐。最终共有3家竞买人参与,分别为建发、绿城、金茂。经过激烈竞价,绿城以总价20.66亿元竞得,成交楼面价29227元/㎡,溢价率19.08%。业内初步测算,未来项目预期售价大概在小高层5万+、洋房5.5万+、叠墅7万左右。

绿城在嘉定的操盘经验,是新地块最直接的底气。2023年8月摘得南翔镇地块,即后来的留香园,2024年至2025年在嘉定区的成交面积、套数、金额等维度均处前列。

不过,新地块面临的竞争同样不容忽视。北侧约1.5公里处金茂联合象屿此前竞得的满嘉地块,同样具备低密属性,产品形态预计也是洋房、小高层及叠墅的组合,两者未来大概率会是直接竞品。绿城拿地楼面价29227元/㎡,比满嘉地块高出近5000元/㎡,这意味着绿城需要用更强的产品力去支撑价格溢价。

从周浦到嘉定,绿城今日两宗地块的斩获,战略意图相当清晰:在嘉定持续深耕,在周浦打开新切口,一深一浅,巩固其在上海市场的布局。

02、建发168轮突围大宁,72.89亿元拿地

大宁地块是今日总价最高、竞争最激烈的一宗。大宁板块是上海中环内为数不多同时具备产业(市北高新)、商业(大宁久光)、生态(大宁公园)的完整板块。

过去两年仅出让两宗宅地,2024年中建玖上琅宸(楼面价68280元/㎡)和2025年大华静安年华(楼面价92659元/㎡)。两块地价格逐次抬升,市场对“大宁”这两个字的认可度,已无需多言。

再看地块自身条件。出让面积约3.64万方,计容建面约8.93万方,是近两年来静安区推出的规模最大的纯住宅用地。形状规整,没有商办配建、风貌保护、租赁住房等捆绑要求,开发边界清晰,自由度相当高。2.45的容积率,60米的建筑限高,也为产品打磨留出了充足空间。

这样的条件自然吸引头部房企集中出手。参拍名单涵盖了华润&越秀联合体、中海、保利发展、招商、建发,清一色的央国企阵容,堪称今日竞争最激烈的地块之一。

竞拍过程也颇为胶着,五家房企轮番举牌,出价频率始终未见放缓,拉锯持续了相当一段时间。经过168轮报价,建发以总价72.8934亿元摘得,成交楼面价81665元/㎡,溢价率29.63%。业内初步预期,未来住宅售价大概率在12万+/平方米左右。

建发近年在上海土地市场活跃度持续走高。2024年6月以12.68亿元摘得金山区宅地,同年7月以23.23亿元拿下宝山罗店4宗地块。此次落子静安大宁,是建发在上海持续深耕的又一次重要补仓,此前在普陀、杨浦等市区板块已有项目,此次拓展至大宁,市区核心布局进一步完整。

当然,这块地并非没有短板。地块处于大宁板块较边缘位置,步行至1号线汶水路站超过1公里,距离大宁久光等核心商业也有一定距离。北侧紧贴中环线,直线距离仅约50米,噪音干扰客观存在,周边城市界面也偏老旧。这意味着建发在产品端需要做出更具针对性的回应,包括噪音处理、户型朝向、景观抗干扰设计等环节。

不过,这些问题的存在并不代表地块不具备操作空间。大宁的地段底色依然扎实,建发在上海也已积累了一定的产品口碑。关键在于,建发会以怎样的产品形态来回应这块地的条件,这才是市场接下来最关注的点。

04、保利底价入洞泾:深耕者的低成本补仓

除了上述房企,今日有所收获的还有保利发展和闵房集团。

其中保利发展以底价摘得松江区SJS30003单元06-07号地块,总价约69784万元,成交楼面价约19993元/平方米。

这一结果并不令人意外。早在今年5月底,保利发展旗下上海保邺置业就已发布该地块的招标计划公告,市场对其拿地已有明确预期。

更关键的是,洞泾并非保利发展的陌生战场。此前其已在该板块布局保利·西郊和煦及保利·西郊和煦领墅两个项目,前者已售罄,后者表现也还不错。在这片已充分验证市场需求与产品适配度的区域,保利发展再次出手,更多是一种有据可依的战略延续。

就地块本身而言,条件亦属优良。容积率仅1.05,建筑限高27米,天然具备打造低密产品的禀赋,后续产品形态大概率围绕低密住宅展开。

从价格维度观察,此次拿地亦展现出较强的成本优势。去年1月,保利发展竞得该地块北侧的01-18号地块,即保利·西郊和煦领墅项目用地,彼时成交楼面价为29425元/平方米,溢价率达27.93%。相比之下,本次成交楼面价19993元/平方米,地价成本明显回落,为其后续产品打造和利润空间预留了更大弹性。

同样是底价,闵行马桥地块的托底色彩则更浓一些。

闵房集团则以底价15.97亿元摘得闵行区旗忠森林体育城01单元13A-13地块,成交楼面价25340元/平方米。

旗忠板块已连续五年未有住宅用地出让,当前市场供应主要依赖少量存量项目。不过,供应的稀缺并未有效转化为需求的提振,板块内新房去化速度整体偏慢。据公开数据,上海华府天地2024年推盘152套,认购率仅22%;尚园项目前两批次虽能做到日光,但三批次加推时已取消摇号,改为直接选房。

此次闵房集团出手,更多是出于本土国企的区域开发责任,为板块补充必要的住宅供应量。地块一路之隔的尚园项目同样由闵房集团开发,此番再度落子,亦是对旗忠板块持续投入的体现。这种“本土国企托底”的现象,在当前远郊土拍市场中已较为普遍,成为稳定土地市场基本盘的重要力量,也从侧面反映出远郊板块在市场分化周期下面临的实际压力。

写在最后:

随着建发落子大宁、绿城连下两城,上海五批次土拍以126亿的成绩单平稳落幕。这既是房企对“确定性”资产的追逐,也是上海楼市韧性的体现。而市场的热度并未停歇,第六批次土拍已箭在弦上,优质地块的“争夺战”即将再度打响。

我来说两句

我来说两句