2026年上半年,深圳甲级办公楼市场延续修复态势。需求端成交活跃度提升,净吸纳量同比显著增长,推动全市空置率连续三个季度回落;租金虽仍处下行通道,但环比跌幅已连续两个季度收窄。整体来看,市场改善主要由高成长行业扩张、新兴商务区承接能力增强,以及成本驱动型升级搬迁共同推动;企业选址决策仍高度关注总租赁成本、空间效率与产业协同。

深圳甲级办公楼市场

市场需求表现

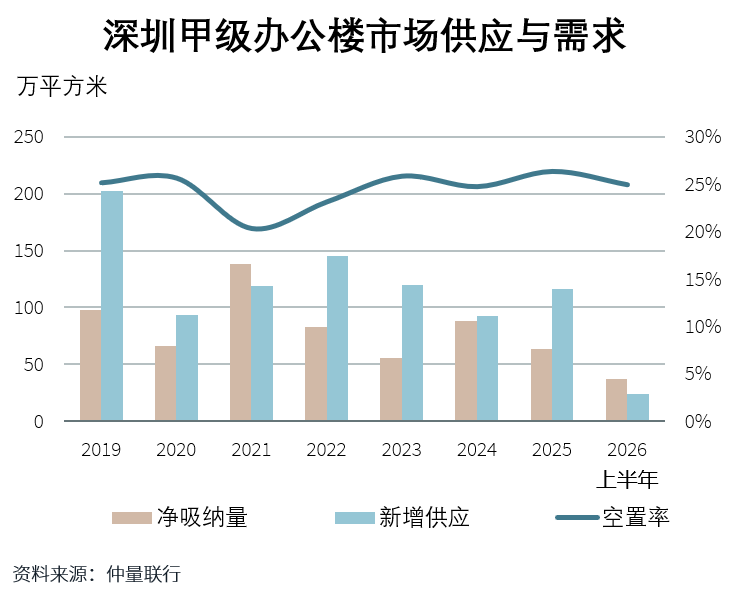

2026年上半年,深圳甲级办公楼市场需求动能稳步修复。二季度市场延续一季度以来的改善趋势,净吸纳量持续走强,环比及同比均保持显著增长,反映出企业租赁活动有所回暖。

尽管成交规模回升,企业核心租赁策略仍以成本管理为主,多数企业在不动产决策中继续关注租金谈判、面积优化与区位调整。同时,部分业务发展稳健、增长预期明确的企业,倾向在总体租赁成本可控的前提下,将办公空间从老旧楼宇或非核心区迁入品质更高、配套更完善的新一代甲级办公楼,以提升办公效率、员工体验与空间配置弹性。

从成交面积段和区域分布来看,大面积租赁需求主要集中于新兴商务区及毗邻产业集聚区的板块。二季度仲量联行录得的1,000平方米以上租赁成交中,约半数位于南山区,其中前海与后海表现较为活跃。上述区域新增优质项目供给相对充足,可提供整层或大单元产品,同时临近科技园及产业集群,对科技类租户的吸引力较强。

行业表现方面,以智能硬件、人工智能及应用(AI+)、跨境电商为代表的硬科技与新经济行业,构成上半年最活跃的租赁需求来源,合计录得租赁面积约占总成交的近30%。这类行业的扩张逻辑与产业趋势紧密相关:智能硬件受端侧AI和具身智能商业化提速驱动,进入产品迭代与产能扩张周期,带动研发及运营团队的办公空间需求;AI领域正加速向场景渗透,金融、教育、医疗等垂直行业应用落地,直接推动销售与交付团队扩编;跨境电商进入全球化运营深耕阶段,海外运营、供应链及合规等岗位持续增加,转化为综合办公空间需求的直接扩张。相较之下,传统需求来源中的金融业整体保持平稳,成交以1,000平方米以下中小面积为主,扩张意愿相对审慎。

市场供应与租金

2026年上半年,深圳甲级办公楼市场新增四个项目,合计体量约24万平方米。其中,二季度市场新增两个项目,合计约10万平方米,分别位于前海与留仙洞总部基地。受自用与预租去化带动,两个新项目入市初始空置率低于同片区前期项目水平,对片区整体空置率的推升作用有限。

在结构性需求回暖的支撑下,尽管新增供应持续入市,全市空置率仍延续下行趋势。截至二季度末,深圳甲级办公楼空置率录得24.9% ,环比下降约1.0个百分点,较2025年底累计下降约1.5个百分点,且已连续三个季度环比回落。

空置压力的边际缓解,正在影响业主方的定价策略与市场预期。二季度全市甲级办公楼租金环比跌幅显著收窄至1.0% ,实现连续两个季度改善,上半年累计下跌约3.4% 。分区域看,福田核心区是跌幅收窄最为明显的片区之一,区域内多数甲级办公楼二季度租金整体维持相对稳定。

仲量联行华南区董事总经理李文杰表示:“经过近几年的市场深度调整后,随着空置率连续改善,深圳办公楼市场正逐步进入更为理性的修复阶段。业主方心态已从前期强调‘以价换量’,转向寻求去化与价格之间的审慎平衡,进一步大幅降价的意愿有所减弱。尤其是核心地段、运营能力较强的优质资产,议价能力边际增强,但整体市场仍需要时间消化新增供应。”

市场展望

展望下半年,深圳办公楼市场需求预计将延续结构性修复特征,增量需求主要来自三类方向:第一,AI、智能硬件、跨境电商及出海相关企业仍将展现较为蓬勃的活力,研发、运营、销售及综合职能团队扩张有望持续转化为办公租赁需求;第二,围绕头部科技企业、产业链上下游及相关专业服务机构形成的空间集聚将进一步增强,带动科技园、后海及前海等相关板块保持较高活跃度;第三,在租金调整窗口期,部分企业将继续通过升级搬迁、面积调整和区位优化实现“降本增效”,推动品质较优、交通便利、配套完善且运营能力突出的项目获得更多承接机会。

仲量联行研究部资深董事、中国区物流地产研究负责人曾丽表示:“下半年深圳办公楼市场需求的关键变量,将是产业动能能否持续转化为实际租赁吸纳。高成长行业的办公需求已不仅限于简单的面积扩张,而是更紧密地与研发协同、人才吸引和产业链配套相结合。下半年,这种围绕头部企业形成的集聚效应将愈发明显,叠加酒店、大健康等非传统办公业态的增量需求,市场去化的结构性支撑正在从点状向线面扩展。”

供应端方面,下半年预计仍有超百万平方米的新增供应入市,且全部集中于南山区,将对区域空置率造成结构性压力,全市空置率或将阶段性回升。但其中约35% 的体量预计将被企业总部自用需求所吸纳,会对市场去化形成一定支撑。综合上半年去化表现与下半年谨慎乐观预期,2026年全年净吸纳量表现有望优于2025年。得益于需求持续释放与部分自用型吸纳支撑,整体空置压力增长将相对平稳,年末全市空置率预计较上年末小幅回落。

租金方面,在需求预期改善、空置压力阶段性释放的背景下,业主对进一步大幅下调租金的态度将更趋谨慎;租户端仍将以成本控制为主,通过续约重组谈判、搬迁议价与优化面积实现降本,与此同时,升级需求将向交通便利、配套完善及楼宇品质卓越的项目集中。预计下半年全市租金将继续维持温和下行的主基调,但跌幅将局限在较窄的区间内,全年租金同比跌幅有望较2025年进一步收窄。

深圳酒店市场

回顾2026年1–5月,深圳入境及国内客流持续回暖,为酒店市场提供坚实底座。宝安机场旅客吞吐量达2,841万人次,同比增长3.6%,其中入境外籍客流同比大增33.9%;广深港高铁客运量亦提升14.5 %。强劲的需求传导至高端酒店市场:前五个月平均房价同比增长5.2%,出租率抬升6.5%,共同推动每间可售客房收入(RevPAR)同比大涨12.1%至845元,高于其他一线城市,仅次于三亚。

需求端,新兴科技行业增速领跑传统产业,高频技贸往来带动酒店商务需求。另一方面,政府持续加码文旅板块,东部滨海活动、全市赛事演艺以及免签红利,驱动境内外休闲客流攀升。因此,深圳商务、休闲两大客群双轮驱动市场增长。

下半年,亚太经合组织第三十三次领导人非正式会议(2026年APEC会议)落地深圳,将成为全市最受瞩目的焦点。此前,深圳受限于奢华供给与政务接待短板,国际会议场次不及京沪,高端接待能力待补强。借势APEC,本地酒店业绩有望迎来显著抬升。尽管会后市场将回归常态,但APEC将大幅拉升深圳的国际声量,以此锚定“亚太科创”会议地位。

供给方面,上半年深圳中高档及以上市场已新增1,357间客房,下半年将再迎2,677间客房入市高峰(高档占58%)。鉴于仍有大量新签约项目尚处建设期,存量酒店仍可享受短暂红利,但需求端对供应增量的消化速度尚待观察。

市场供给在扩张的同时伴随着资产证券化的提速。随着商业不动产公募REITs试点落地,华安锦江、华住安住、复星旅文(亚特兰蒂斯)及中金开元旅业四单项目相继申报,形成了多元资产格局。仲量联行酒店及旅游地产事业部大中华区副总裁杜依认为,尽管当前在产权合规、治理结构及估值体系等方面仍需进一步磨合与优化,但这标志着酒店资产正逐步打通通往公开资本市场的关键路径。随着试点经验的积累和政策配套的完善,公募REITs有望成为推动酒店行业存量资产盘活、实现价值重估的重要引擎,为市场注入长期的流动性活力。

注:深圳办公楼市场指深圳甲级办公楼市场,文中所述租金及售价均基于建筑面积。

我来说两句

我来说两句