曾几何时,在南京楼市的叙事中,车位与住宅一样,被视作稳赚不赔的“硬通货”。开盘连夜排队抢购、错过好位置就没了的场景屡见不鲜。然而,近两年以来,伴随着南京房地产市场的深度调整,这一固有认知正被彻底颠覆。

市场以一种近乎残酷的方式宣告:南京车位的“黄金梦”醒了...

当前最令人唏嘘的图景,莫过于两个市场的冰火两重天:

一边是开发商售楼处里,车位依然挂着体面的价格标签,坚守着最后的尊严;另一边是二手交易市场,早期业主们正以“骨折价”挥泪抛售,只求减负脱身。同一个车位,从一手到二手,价格断崖式跌落,正在成为南京楼市的普遍现象。

价格体系“破防”:从一手到二手,跌穿心理底线

最新的市场数据描绘出一条陡峭的下滑曲线,南京车位价格已整体“破防”,不少案例堪称惊心。

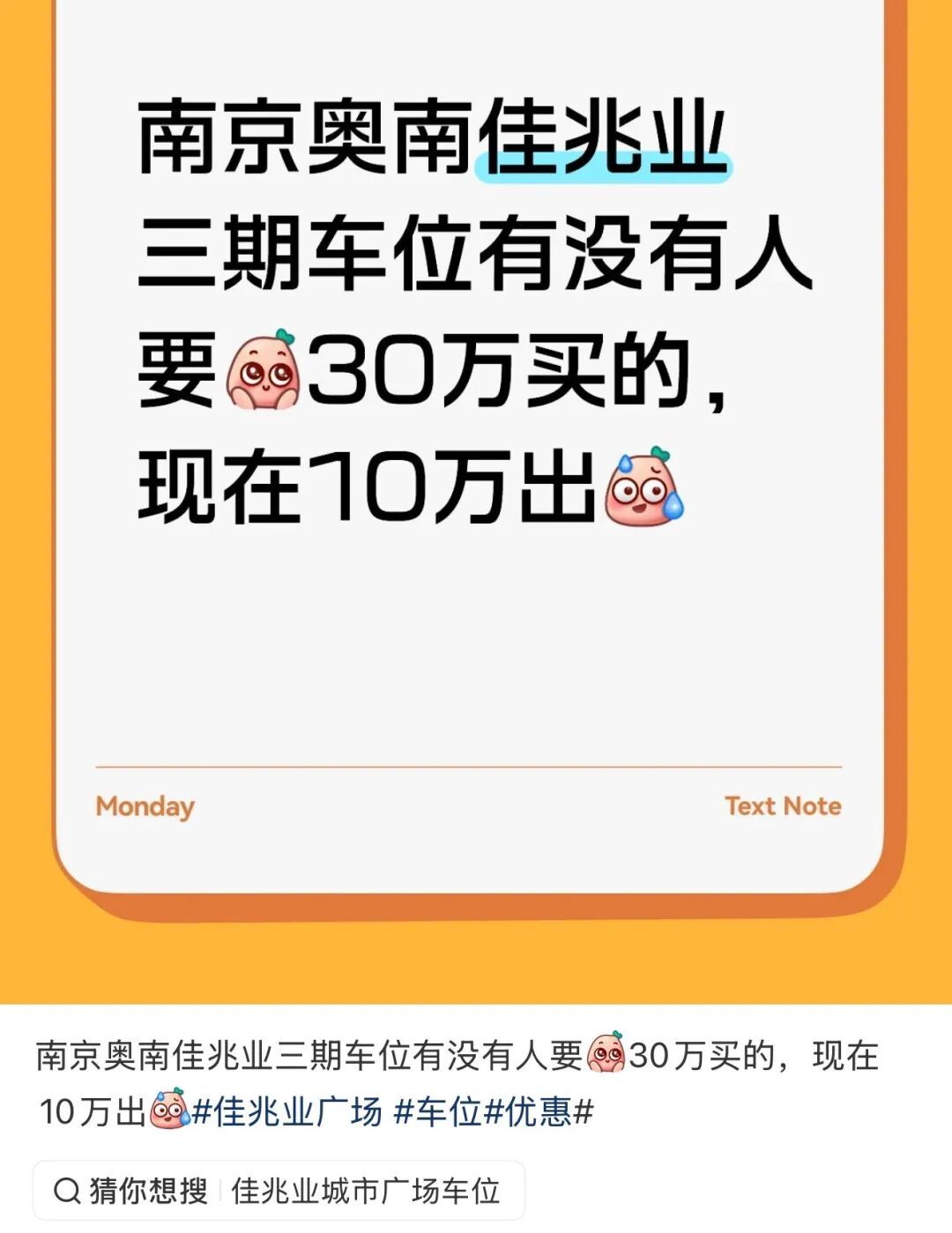

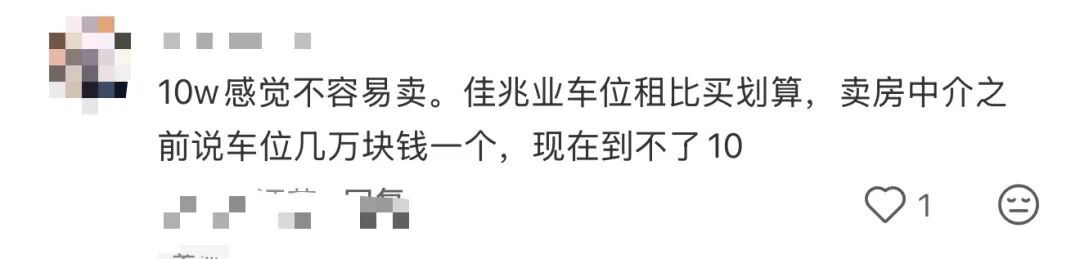

在传统价值高地河西板块,某豪宅车位一手买入价高达43万元,如今二手挂牌已降至21万元,跌幅超过50%。河西南"星巴克”佳兆业,有车位从30万元的一手售价一路砍至10万元挂牌,却依然难以寻得买家。

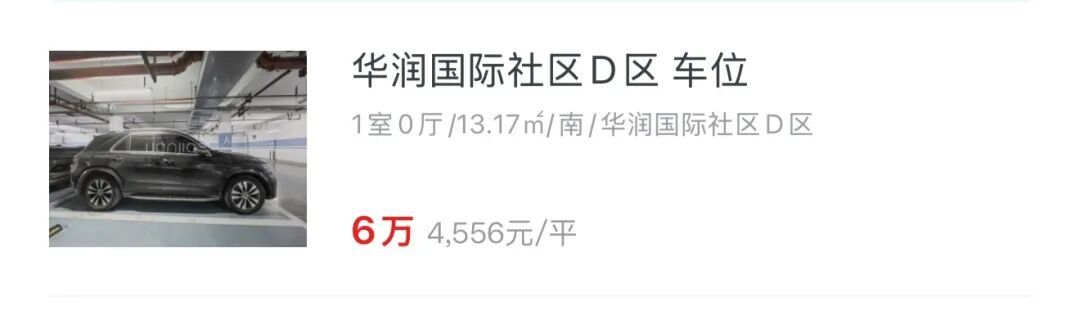

江北核心区某昔日“神盘”,业主以15-18万元买入的车位,二手价格缩水至6万元仍无人问津。

江宁滨江绿地国际花都的业主,以8万元购入,如今以3-4万元“挥泪”抛售。仙林湖新城香悅澜山,当年十多万购入的车位,3-4万也不是那么快能成交。

法拍市场更成为价格崩塌的“放大器”。在阿里法拍平台上,江北核心区初代“神盘”正荣润江城的一批车位,曾以2.52万至4.725万元的起拍价“挥泪大甩卖”,仅为评估价的7折。

浦口区珠泉东路某地下车库车位起拍价仅2.8万元,江宁区永胜路一处地下车位起拍价4.032万元,折价率低至4.5折。更有甚者,江北15万销许的的车位,法拍评估才7000多一个。

放眼全国,有数据显示,法拍车位清仓率只有9.1%,在所有法拍资产中垫底,成为最难变现的类型。

供需严重失衡,库存难以消化。 这是最根本的推手。当前,南京新建小区车位配比普遍达到1:1.2至1:2,部分区域项目库存积压超过1200个,整体去化率不足10%。江苏省对新建住宅车位配比提出的梯度要求(平均每户1.2 ),使得海量车位随新盘持续涌入市场。当供给远超实际需求时,价格的自由落体便只是时间问题。更为致命的是,车位的流动性格局存在天然缺陷——它只能转让给同小区业主,在卖房时往往沦为被迫“割肉”的累赘。

市场的另一面:谁在坚守,为什么坚守

然而,在一片“价格踩踏”之中,并非所有开发商都选择缴械投降。部分开发商,尤其是央国企,展现出截然不同的姿态——坚守现有车位价格,选择“以时间换空间”。

这一选择背后,藏着双重刚性约束。

第一重,是国有资产保值的制度红线。 对于央国企而言,车位作为经营性资产,其大幅折价出售直接触及“国有资产流失”的敏感红线。在缺乏政策豁免和明确合规路径的情况下,降价甩卖是比滞销更难承受的风险,坚守价格几乎成为一种制度本能。

第二重,也是更具前瞻性的考量,是对电动汽车普及浪潮的长期押注。 当前,电动汽车渗透率快速攀升,在入住率较高的小区,对购买固定车位的需求正发生结构性变化——核心驱动力已不再是单纯的“停车”,而是“装桩”。私家充电桩的安装,几乎与固定产权车位刚性绑定,这种确定性需求,正在高入住率社区中重新定义车位的价值底座。

在那些灯火通明、入住率已趋饱和的小区,车位需求的底层逻辑正被悄然改写:从前是改善型停车需求,如今正逐步演变为电动车主的基础设施刚需。

开发商们赌的,正是这股不可逆的电气化浪潮,能够逐步消化掉眼前的库存,让车位价值在更长的时间轴上得到兑现。这是一场关于耐心的博弈,也是一场关于趋势的判断。

捆绑销售与车位去化的隐秘博弈

除了部分央国企“以时间换空间”的坚守,更多直面去化压力的开发商,尤其是新盘项目,正在摸索一条更为灵活的路径——将车位去化前置到房产交易环节,与房价深度捆绑,不动声色地完成价值转移。

这一策略在当下南京近几年的商品房项目中尤为常见。

为提高车位整体销售率,开发商开始将房价优惠与车位购买进行隐形挂钩。

燕子矶体量较大、位置优越、已实现交付的央企盘便是典型操作:其车位销许价格报至20万元。

但在实际销售中,购房者若同时购买车位,房价可获得相应幅度的额外优惠,还可以获得一笔数额不小的车位抵用券,相当于将车位成本的一部分通过购房折扣的形式返还给业主。这种操作的微妙之处在于,车位本身并未在明面上降价,维护了资产价格的体面;而购房者感受到的,是“买房得了实惠,车位等于白送或半送”的心理满足。

燕子矶某盘交付地库

更直接的试探也在出现。青龙山某项目,推出“第二个车位近半价”的活动,买一个优惠较少,买第二个大幅优惠接近半价,直面多车家庭的现实需求,买的越多越优惠,试图以价格杠杆撬动购买意愿。

这一策略的逻辑并不复杂:在车位配比充裕的小区,与其让车位长期空置滞销,不如以边际成本换取去化率,提前锁定业主的长期停车与充电需求。

这一系列操作的本质,是开发商对价格体系的柔性解构。他们深知,公开大幅降价不仅会冲击利润表、引发前期高价购买业主的反弹,更可能将车位资产的整体估值拖入深渊。因此,将优惠暗度陈仓至房价环节,或以“第二个半价”的方式定向释放折扣,便成为一种既能规避风险、又能实质推动去化的折中方案。

然而,这种策略也在悄然形塑新的市场结构。一个值得注意的现象是:新房市场的车位通过捆绑优惠实现了“软着陆”,而二手房市场的业主却不得不直面车位流动性的残酷真相。

尤其是,早年,南京市场火爆时期以高价购入车位的二手房业主,试图将车位成本转嫁给下家时,便会遭遇冰冷的现实——买房人或许愿意为附赠的车位欣然买单,却极不情愿为一个标价清晰、需额外付费的旧车位掏出真金白银。一二手市场的车位价值体系,正在加速脱钩。

买和租,谁更划算?

抛开情绪,回归理性,数字本身便能说明问题。

当然,这一切前提是——有的租!

以折后较为普遍的10万元的车位为例,若小区月租金仅为300元,年租赁支出3600元,在不考虑任何资金成本和每月管理费的情况下,需要整整28年才能收回购车位的本金,还未计入每月必须缴纳的管理费。

若将这笔钱存入银行,按年化2.5%计算,每年利息为2500元,相当于每月可“领取”约208元。这意味着,利息本身能覆盖大部分月租金,车主只需每月额外补贴不到100元。从纯财务视角看,在当前租售比体系下,购买车位在多数情况下仍是一笔负收益的投资。

关键的变量在于管理费。目前南京小区车位管理费普遍在80元左右。以80元计算,买车位后每年需额外支出960元。这笔钱,租车位是不需要承担的。加上管理费后,购买车位的实际持有成本更高,回本周期更长,与租赁相比的财务劣势愈发明显。

然而,账面上的划算,并不能完全抵消现实中的不确定性。

尤其在许多交付不久、车位去化不理想的次新小区,租赁本身正变得越来越不“友好”。由于大量产权车位滞销,开发商或物业为了回笼车位的开发成本、倒逼业主购买,往往在人防车位的租赁规则上设置重重门槛:车位不固定、每半年摇号一次决定归属,成为不少小区的通行做法。这意味着,租车位的业主每隔半年就要经历一次“重新洗牌”,今年停得离家门口近,下次可能被分配到角落,甚至都租不上,连停车的稳定性都无从谈起。

更为致命的是不少小区对人防车位装充电桩的严格限制。由于人防车位不具备产权,且不少近年新交付的小区明确禁止在人防车位安装私人充电桩。对于日益庞大的电动车车主群体而言,这几乎是一道无法逾越的鸿沟——他们面对的不仅是“有没有地方停”,而是“买了电车却无处冲私桩,享受夜晚3毛多的超低电价”的根本性困境。

这种人为制造的租赁痛点,正在悄然改写购买车位的价值公式。当“租”的选项变得不再简单、不再确定,一份带产权的固定车位,便从可有可无的便利,升格为保障生活品质的基础设施。也正是在这个意义上,部分开发商选择坚守价格,赌的并非车位本身会涨价,而是租赁通道越收越窄、便利性匮乏之后,业主终将回头。

当然,这笔账并非在所有小区都成立。在入住率高、电动车渗透率高、车位配比低于1:1的小区,“停车 充电”的双重刚需正赋予购买车位额外的价值——不仅是停车的确定性,更是装桩的确定性。这部分小区的二手价格虽然也会下跌,但幅度相对可控。比如麒麟科创园的中海国际社区,尤其项目一二期为高层,当年配建数量相对较少,且小区入住率高。时至今日,贝壳上大多数车位挂牌价还能维持在9-10万元,令不少关注者直呼意外。

而在配比严重过剩、入住率低迷的远郊大盘,二手车位的价值几乎完全由租金收益决定,租赁市场的主动权始终掌握在业主手中,下行通道依然看不到尽头。

南京车位市场的剧烈调整,本质上是一场资产价格的理性回归与功能价值的重新定价。它戳破了“车位稀缺”的集体幻觉,也正在催生新的需求逻辑——从投资品到消费品,从可有可无的便利到电动时代的刚需锚点。

而对开发商而言,这场博弈的剧本正在分化:央国企选择守城,以时间换空间,赌的是电动化浪潮的终局;新盘项目选择迂回,以捆绑换去化,求的是现金流的安全落地。两套逻辑,同一个市场,最终谁能胜出,取决于电动汽车的普及速度与车位供给的消化节奏,谁能更快一步。

对普通业主而言,此刻的车位命题已不再是“要不要趁机抄底”,而是直面自身需求:不买车位,是否有的租?租的话,是否能够长期稳定?车是否是电车?平时充电是否方便?在行动之前,比价格更值得揣摩的,是对自身生活方式的诚实预判。当资产褪去光环,真实使用场景的硬度,才是衡量价值的最终尺度。

关注南京,关注城市,凤凰网带你不一样的角度看南京!扫码加入我们

点击关注我们

我来说两句

我来说两句