(来源|风财讯 作者|王婷婷)

如果说金科股份在2019年财报上的关键词是“争速度”,2020年它的主题词已经明显调整,锚定在“做含金量”。

4月7日,金科股份(000656.SZ)召开2020年度业绩说明会,金科控股董事局主席,金科股份实际控制人黄红云、董事长周达、总裁杨程钧、执行副总裁兼财务负责人李华、副总裁兼董事会秘书张强等高管出席。

年报显示,金科股份2020年实现营业总收入877.04亿元,同比增长29.41%;实现净利润97.04亿元,其中归属于上市公司股东的净利润70.30亿元,同比增长23.86%。

尤值得一提的是,净利率达到11.06%,这一数值好过去年,同比提升1.68个百分点,而去年百强房企净利率普遍滑落,平均跌掉了0.7个百分点。金科股份逆势上升,追平了百强均值。

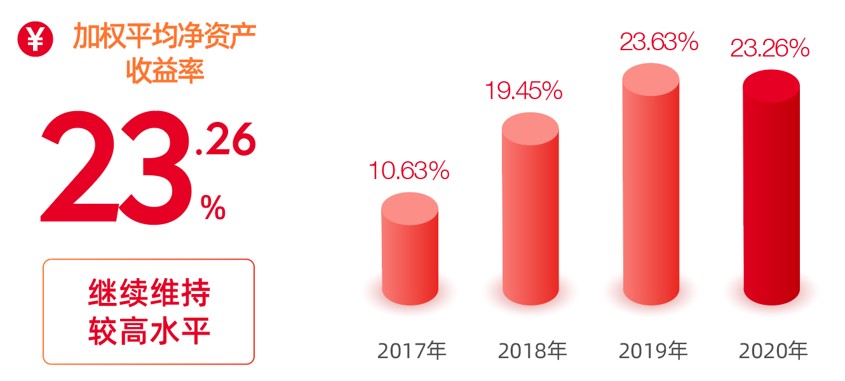

同时,金科股份2020年“三道红线”指标均全部达标,剔除预收款后的资产负债率69.85%,同比降低5%;净负债率75.07%,同比降低45%;现金短债比1.34倍,进入“三好学生”阵营。

“金科不再单纯追求规模的高速增长,讲求效益优先、把安全放在首位,注重现金流、投销比、债务结构,加大地产+业务等。”金科股份管理层表示。

视角和标准都变了,重新审视2021年金科制定的年度任务——销售不低于2500亿元,此时会发现,目标虽然略显保守(因为按3600万平的供货量,去化62%即可达标),但金科在继续压缩杠杆的情况下,保住23%以上的ROE,其实是很需要决心的。

这种穿越周期震荡的竞争力,也是金科真正的价值点。

向经营求含金量:回款率90% 产品溢价提高

金科股份营利的双涨,根本逻辑在于“做优销售”。

例如,金科2020年的销售单价9964元/平方米,在去年“跨8升9”的基础上,同比再涨了2%。

其全口径回款率在2020年提到了90%,不仅是金科近四年的最好水平,也超过TOP30房企的销售回款率均值(86%)。由此带动公司2020年经营性现金流量净额145.08亿元,同比增长549.97%。

金科股份创始人黄红云预测,2030年市场规模至少会达到18-20万亿,未来增量主要来自于价格驱动,预计2030年改善型需求占比提升至50%以上。

这意味着,房地产容量仍可期,市场销售面积可能下降,但销售金额依然能保持上扬。

这也是金科股份未来销售“含金量”的根本——追求销售溢价。

据了解,金科计划,至2025年75%是周转效率型产品,品质利润型产品占比要达到30%。

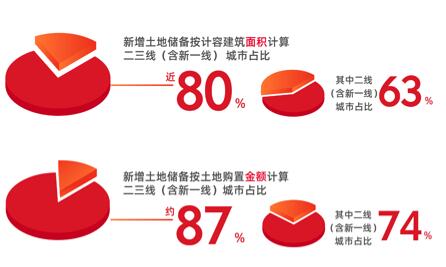

同时从年报可见,金科主要瞄准高能级城市,捕捉改善型需求。目前公司总可售面积超7100万平,其中重庆、华东是主力,占比24%、23%。

并且土储结构已经完成了“转舵”,货值主要布局在新一线城市,占比42%,新增土储中二三线(含新一线)城市的占比也近80%。

重庆、成都、杭州、苏州、合肥、温州、常州、南宁、南京等几个高能级城市,也充分展现了其市场能量,成为金科2020年销售额超50亿的单个城市。

向多赛道求效益:持500亿优质资产 做高未来估值

金科的效益,除了向经营求取,它还计划从“地产+”业务拿到长期回报率、提高估值,这也形成了金科股份有特点的发展策略。

金科股份董事长周达认为,TOP10的集中度将进一步提升至35%-40%,房企由规模化竞争转向差异化竞争,未来单一赛道和多赛道房企的分化会越来越明显。

所以,一方面,房企需要不断拓展多元化,开拓创新业务领域,实现永续经营;一方面,要从重视开发销售到重视持有运营,运营型房企估值水平是远远领先的。

基于这样的判断,金科股份的“四位一体生态协同”定位,在地产之外,明确了智慧服务、科技产业、商旅康养的发展,产业链上下游双向赋能。

这个策略,金科细化到了KPI。

例如2020年完成金科服务的上市,募资67.17亿港币用于业务拓展和技术完善。这是金科服务提升合约面积、管理费用溢价的第一步。

例如在产业运营上,已经服务了3000家企业,入园企业年产值超2000亿。

周达的要求更高一些,其表明,金科的地产+业务要在2021年达到销售规模500亿以上,计划持有300亿-500亿规模优质资产,其中优质商业资产持有200亿,产业资产持有100亿。

实际上,“五年十倍增长”,金科这个目标最初亮相的时候,投资者议论不断,相信与怀疑并存。

经过一年多的实践,市场看到金科的多元业务平稳落地,同时保持了公司的盈利提升、现金流稳健、土储均衡、负债合理,金科股份这一份成绩单,的确给市场增加了不少信心。

我来说两句

我来说两句