随着多家规模房企陷入流动性危机,土地市场格局开始转变,自22城重启第二轮集中供地以来,地块流拍、多地底价成交现象明显,土地市场寒意十足。

土地出让金作为地方财政的重要资金来源,土地市场转冷后,比房企暴雷更可怕的事情或将发生,地方政府投资发展的资金哪来?地方债务问题如何解决?

01 土拍三大特征

流拍、底价、国资成为主旋律

相较于首轮土拍的火热,第二轮集中土拍市场“降温”情绪显著。

内忧外患,民企选择“躺平”,一方面是市场调控加码叠加房企融资端监管趋严的作用,控地价、稳房价仍是调控核心;另一方面,第二轮集中供地中出现保证金比例上调、房企购地资金来源严查等措施,也在一定程度上提高了房企的参拍门槛和资金成本。

终止出让,土地流拍、底价成交、国资进场已经成为土拍市场主旋律。

特征1:268宗地流拍,流拍率达32%

根据风财讯智库数据统计,截至目前, 共计268宗地终止出让或流拍 , 整体流拍率 达32% , 其中 济南、广州、沈阳、杭州、北京 这5个城市的土地流拍率超 40%。

9月以来,多城先后发布公告停止部分地块出让。 而其余地块在成交过程中,流拍现象也开始增多。

北京:北京有26宗地块延期出让,流拍率60%。

沈阳:24宗地块提前停止交易,3宗地块流拍,流拍率达59%。

杭州:曾经作为土拍的宇宙中心,土地市场也开始转冷,9月15日,杭州第二批集中供地中的10宗竞品质地块报停止递交申请文件及缴纳保证金,但其中9宗地块报名未达标,相当于提前宣告了流拍,流拍率高达55%。

广州:历时两天,广州共出让48宗地块,最终成交23宗,流拍25宗,流拍率高达52%。

济南:在挂牌到最后成交过程中,共有25宗地停止出让,7宗地块流拍,此次地块整体流拍率达43%。

数据来源:风财讯智库整理

特征2:近七成地块底价成交

在已经完成第二次土拍的城市中,“底价成交”成为普遍现象,截至当前共有392宗地块底价成交,占所有成交地块的69.4%,其中济南、重庆、青岛、长春、武汉、苏州、合肥这7个城市底价成交占比均超过80%。

其中济南推出的76宗地全部以底价成交;之前热度较高的重庆第二轮集中土拍仅成交28宗,其中仅北培区蔡家组团R标准分区的纯住宅用地溢价成交,溢价率为0.43%,整体溢价率仅为0.02%;青岛共推出87宗地,72宗地底价成交;长春共成交49宗地块,46宗底价成交。

数据来源:风财讯智库整理

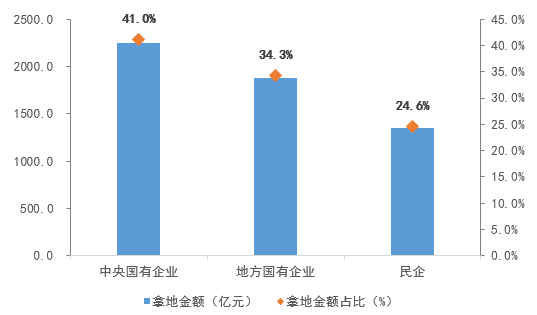

特征3:国进民退,国企拿地占比达75%

在第二轮集中拍地中,“国进民退”现象明显,没钱没利润,民企纷纷选择“躺平”,在第二轮土拍中拿地金额仅占24.6%。这也让资金压力较小的央企和地方国企成为第二轮拿地的主力,国企拿地金额占比高达75.4%。

在第二轮集中竞拍中,土地市场出现了“新主角”,地方国企业积极承担“社会责任”,地方国有企业在第二轮拿地中占比达到34.3%。

图:第二批集中土拍拿地企业性质占比情况

数据来源:风财讯智库整理

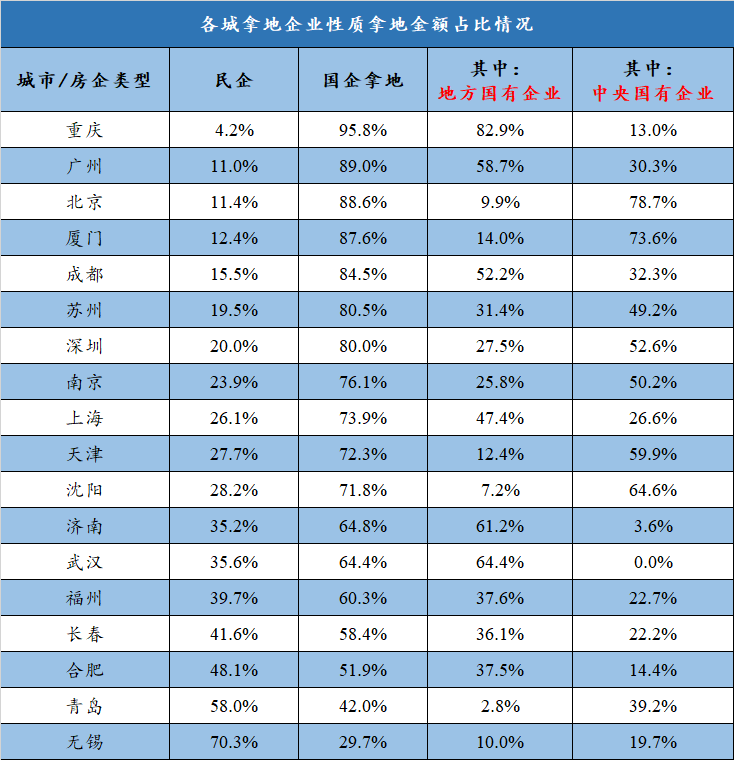

从各城市拿地企业分布来看,重庆等11城国企拿地金额均超70%。

而在重庆第二轮集中土拍中,极少见民企拿地,国企拿地金额占比高达95.8%,其中地方国有企业拿地金额占比达82.9%,康田、巴南建设、成都城投、两江文投、迈瑞城投等为代表的地方国企是重庆第二轮拿地的主力,其中康田共计拿地五宗,均是大渡口组团p分区,成交总价56.33亿元,建筑面积达70.4万平方米。

数据来源:风财讯智库整理

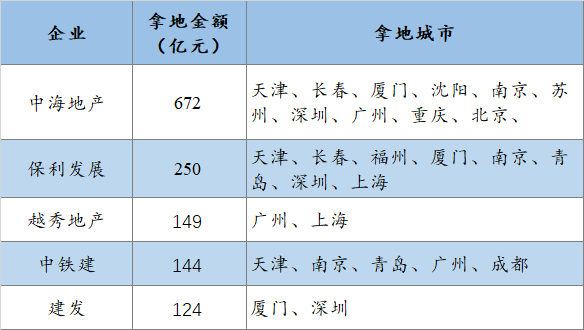

从企业拿地金额来看,此轮土拍的主角是清一色的国家队,包括我们熟悉的中海、保利、中铁建、越秀 地产、粤海置地等国有企业,其中 中海在第二轮集中供地中集中发力,全口径拿地金额达672亿元。

单9月来看,中海于深圳、广州、天津、南京分别耗资127亿、99亿、85亿及80亿获取了共13宗地块,其中在深圳、天津、南京三城集中供地中均拔得头筹。

表:第二轮集中土拍中房企拿地布局情况

数据来源:风财讯智库整理

02 市场转冷

国企霸屏,财政收入还好吗?

目前在各地的土地拍卖中,只有国企还在捧场,民企大部分都已经退场,房企不拿地影响的不仅仅是房企自身未来发展,还影响着地方政府。

地方政府的主要财政收入来自土地财政收入,根据数据统计,2020年,49个代表城市的土地财政依赖度均值达46%,其中有21个城市的土地财政依赖度高于100%。

数据来源:风财讯智库整理

土地市场爆冷势必会影响地方政府的财政收入,而地方政府发行的专项债券,实际上大多数是以土地收入为偿还来源,特别是对于快要到期的债券,如果土地收入减少,可能影响这些债券的还本付息。

从2020年22城的财政依赖度来看,长春、武汉、广州、福州、南京、杭州6城对于土地资金依赖度较高,土地财政依赖度均超过100%。

土地流拍,一方面,造成地方政府发展资金受限,如会对地铁、医院,学校,公路,桥梁,还有公务员等机关单位的资金来源造成较大影响,另一方面,再加上每年要偿还的地方债和城投债, 2021年城投债到期只数6322只,规模39714.52亿元,分别比2020年上升49.00%和62.58%,处于近年来高点,城投债到期偿还压力较大。

03 各有优势

国、民合作或将成为下一步主旋律

在新的融资和调控政策下,国企和民企的核心竞争力发生重大变化。

央企的核心优势主要在于资金实力,体现在融资能力和融资成本上的优势。大型央企的融资成本比同规模民企低2-3个点,甚至更多。

地方国企的主要优势在于信息不对称,地方国企在当地土地市场有其他房企不能望其项背的优势。

而民企在国企面前,最大的竞争优势是经营效率和经验。房地产行业经过多年的高周转,民企已经积累了不少高效、高质量开发的经验。

而在当前的土地市场,地方国企频频出手,但地方国企在开发能力和效率上略显不足,后续这些企业的拿地可能会加大与民营企业合作,联合拿地开发也将会是未来民营企业的重要生存之道。

研究员:蔡艳平

我来说两句

我来说两句