2025年上半年,上海土地市场在行业深度调整期中呈现出前所未有的新图景。

一方面,国际资本逆势布局,新加坡庆隆集团、星狮集团等外资房企罕见高调进场,为市场注入新活力;另一方面,湖北联投等“新面孔”积极谋求登陆上海市场,实力房企则从“抱团取暖”转向“单打独斗”,而曾经叱咤风云的头部民营房企却近乎集体消失。

一场深刻的行业变革正在上海土地市场悄然上演:国际资本与本土新锐同台竞技,市场格局从“群雄逐鹿”转向“精耕细作”,而在这场变革中,资金实力、运营能力和产品品质将成为决定房企成败的关键因素。

相关阅读:

楼市半场 | 开盘156次去化50.2%,2025上半年上海新房真实网签排名出炉

楼市半场|2025年上半年上海卖地1505亿元:公开市场平均溢价近20%,非公开市场频现“地王”

楼市半场|2025上海楼市半年数据出炉:15万套成交,比去年多卖2万套

楼市半场|2025上半年上海73盘交付,谁是交付“三好生”?谁是交房“困难户”?

01外资重返:新加坡房企的上海新布局

2025年的上海土地市场迎来一个标志性变化——沉寂多年的外资房企正强势回归。上半年,2家来自新加坡的开发商星狮集团和庆隆集团成功在上海获取土地。

其中,庆隆集团联合央企金茂以89.64亿元高价竞得虹口区核心地块,不仅创下38.2%的高溢价率,更刷新了上海“双高双竞”政策实施以来的总价纪录。

庆隆集团,成立于1949年,由新加坡的黄祖耀家族全资拥有,是一家以金融投资为主的投资机构,总部设在新加坡,业务遍及东南亚地区。在《福布斯2024新加坡富豪榜》中,黄氏家族以78亿元美元的财富,位列第七。

在上海,庆隆集团此前也布局过,其子公司曾在2010年以超20亿元竞得普陀长风宅地(沁和园),2012年又以超6亿元获取杨浦新江湾综合地块(沁风雅苑)。

但沁风雅苑项目表现并不佳,2023年1月,“沁风雅苑”开盘,推出311-478平方米的叠加别墅,备案均价约12万/平方米。然而,项目开盘首月认筹率仅约11.9%。数据显示,截至2025年7月16日,“沁风雅苑”推出的101套住宅,已售住宅套数仅20套,两年时间过去,项目可售住宅套数还剩81套。

此次卷土重来,庆隆显然汲取了教训。与实力央企金茂的强强联合,既弥补了其对本地市场的认知短板,又确保了开发效率——相比“沁风雅苑”拿地十年才入市的迟缓,虹口项目(金茂·璞元)目前展厅已经开放。高溢价竞得明星地块的果敢,加上实力合作伙伴的加持,这次庆隆的回归之战,胜算显然大增。

重返上海土地市场的还有星狮地产。今年首批次土拍中,星狮地产联合国贸和金地,以总价8.15亿元成功摘得松江区SJC10008单元05a-24号地块,楼板价2.62万/平方米,溢价率13.98%。

星狮地产也是新加坡开发商,隶属新加坡星狮集团,专业致力于房地产开发及经营,业务遍及中国、英国、澳大利亚、泰国、越南、马来西亚和韩国等。

星狮地产在上海的投资历史可以追溯到20年前,2005年,星狮地产开始试水中国市场,在上海松江区开发了占地约71万平方米的“佘山四季”项目,总投资超10亿元人民币;同期还开发了静安四季苑项目,该项目是星狮集团在中国第一个全资开发的地产项目。

此前,星狮地产多次以资金方身份现身上海土地市场。这次与金地和国贸组成联合体,据知情人士透露,星狮地产依然主要负责出资。

02土拍新势力:湖北联投的全国化扩张

在上海土地市场的激烈角逐中,一个来自中部的新面孔正崭露头角——湖北联投。

在今年6月的上海第五批次土拍中,这家湖北省属国企与象屿、天安组成联合体,在浦东曹路地块的竞拍中频频举牌,展现出强烈的拿地意愿,虽最终不敌联发,但其市场野心已显露无遗。

作为湖北省重点打造的国资平台,湖北联投成立于2008年,由湖北省及武汉城市圈九市国资委联合6家省内央企共同出资组建。

这两年,湖北联投可以说是风头很盛。2024年,湖北联投营收突破1500亿元,位列中国企业500强第211位,成为湖北省属国企的领头羊。

亮眼业绩的背后,房地产业务功不可没。虽然公司主营业务涵盖产业园区、工程建设等多个领域,但城市更新板块(房地产)以32%的利润贡献率成为最赚钱的业务单元。因此,为了世界500强的目标,湖北联投花了很大的心思在房地产板块。

2022年以来,湖北联投先后在北京、广州等地进行布局。2022年5月,湖北联投首次落子北京,联合中建壹品以48亿元竞得北京大兴区一地块,开发项目为星光都荟合苑,售价在5.7万-6万/平方米。

同年10月,湖北联投首入广州,以32.1亿元摘得广州天河区一宗地块,开发改善型住宅项目文津府,拿地楼面价约3.9万/平方米,目前销售均价约7万/平方米。

2023年6月,湖北联投联合中建三局、苏州湾集团以6.29亿元底价摘得苏州吴江区东太湖度假区一地块,楼面价1.03万/平方米,首次布局长三角区域。

“上海作为全国房地产市场的风向标,自然成为实力房企的必争之地。”业内人士分析指出,湖北联投走出湖北拿地的背后,既是响应国企改革“做强做优做大”的号召,也是市场化发展的必然选择。

03战略转型:从抱团取暖到单打独斗

当联发在浦东曹路地块的竞拍席上最终举牌,以41.68%的惊人溢价率击败老搭档象屿时,一场无声的宣言正在上海土地市场蔓延——房企不再满足于抱团取暖,而是纷纷亮出单飞利刃。

这对曾联手打造金海汀雲台“五开五捷”销售神话的合作伙伴,如今却在同一块蛋糕前兵戎相见。过往合作项目的成功,不仅带来了丰厚收益,更培育了独立操盘的信心。

公开资料显示,联发于2022年进入上海,前些年,联发集团多以联合体形式拿地,保利发展、建发、象屿等房企都曾是联发集团的合作对象。

去年联发在上海共拿下2幅地块:一是与象屿合作拿下曹路宅地,也就是金海汀雲台项目;二是联合新加坡丰隆斥资约90亿元拿下了黄浦区新天地商住地块。

但今年,联发的策略明显转向。无论是闵行兰香湖、颛桥地块,还是最终独立竞得的浦东曹路地块,都选择了单打独斗。

这一现象绝非个案。数据显示,今年上半年上海公开出让的20宗地块中,16宗由房企独立竞得,联合体拿地仅占4宗。头部房企的战略转向尤为明显:

保利发展去年有33%的地块通过联合体竞得,而今年上半年参拍的9宗地块全部独立竞标。建发房产同样如此,其去年联合拿地比例达43%,今年则完全转向独立竞拍。

“项目热销增强了房企独立操盘的信心。”一位业内人士表示。随着核心区域优质地块日益稀缺,曾经盛行的合作开发模式正在退场,取而代之的是房企对优质资源的独立竞逐。当昔日盟友变成竞价对手,这场发生在拍卖场上的“独立宣言”,正在重塑上海房地产市场的竞争格局。

04老玩家退场:市场洗牌加速

随着新一轮楼市周期的到来,房企的战略布局也正在发生深刻变革。

与数年前外来房企高调进军上海市场的盛况形成鲜明对比,如今规模收缩、经营承压已成为行业普遍现象,不少房企正逐渐淡出上海这个核心战场。

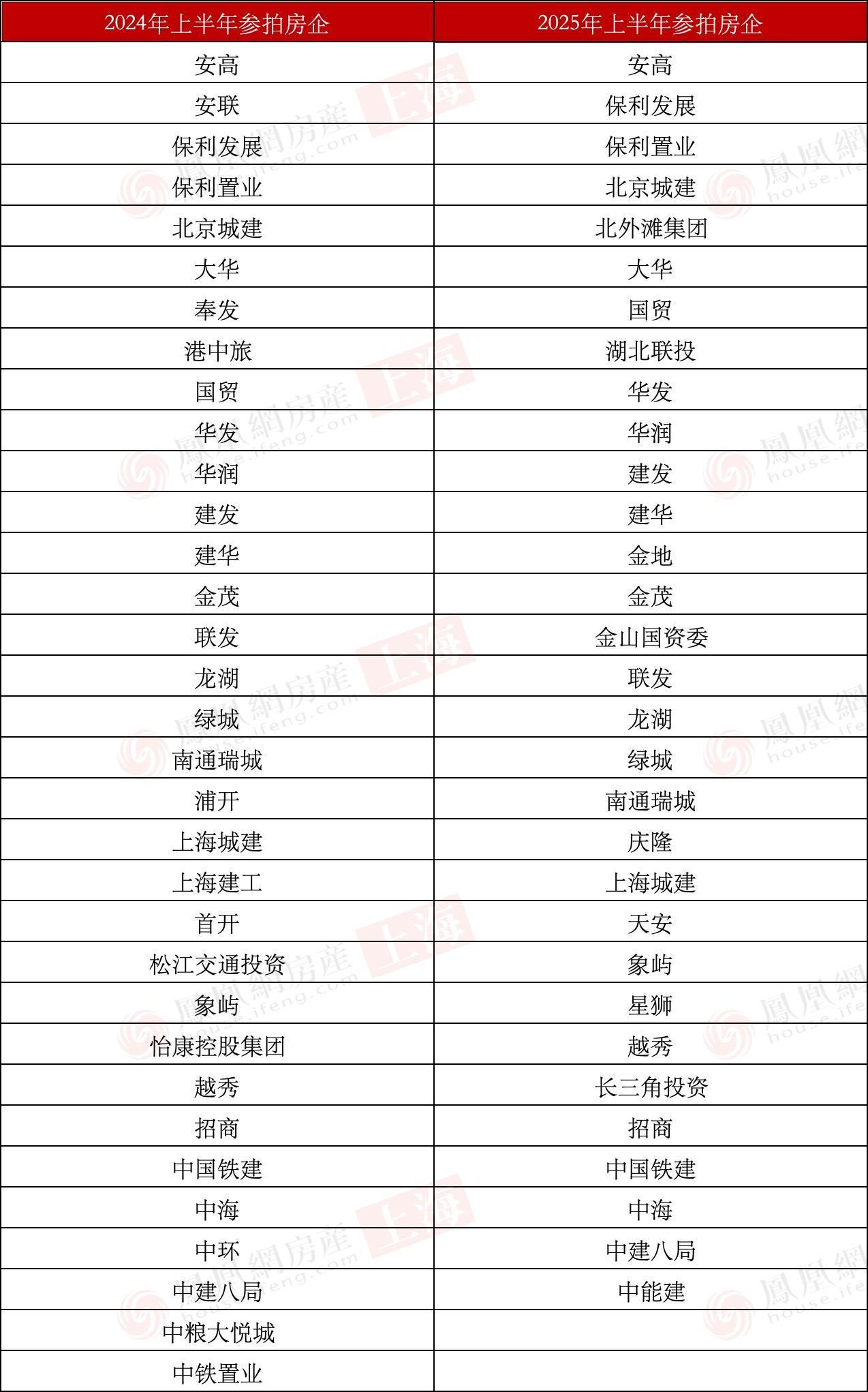

据监测,2024年上半年推出的17宗地块共吸引33家房企竞逐,参与者既包括招商、保利、华润等头部央企,也有港中旅、大悦城、中铁置业等深耕上海的国央企。而到2025年上半年,20宗地块的竞拍者缩减至31家,港中旅、首开等企业已悄然离场,本土国企参与度也明显降低。

以行业龙头万科为例,其战略调整尤为明显。2023年该企业仍活跃于土地市场,参与了42%的地块竞拍,覆盖莘庄、周浦等热门板块;2024年虽未在公开市场拿地,但仍通过非公开市场获取1宗地块。然而,进入2025年后,其在公开与非公开市场均按下拿地“暂停键”。

本土房企同样呈现战略收缩态势。2022年位列拿地金额前十的中华企业,今年上半年未参与任何地块竞拍。此外,2024年活跃的浦开、中环投资、奉发、上海建工、松江交通投资等本土国企,今年上半年集体缺席,本土国企中仅剩上海城建、金山国资委、北外滩集团、长三角投资四家仍参与竞拍。

更值得关注的是,曾高调宣布“深耕上海”、以激进拿地闻名的浙系房企大家房产,即便面临土储枯竭的困境,今年也选择了“零出手”的保守策略。

写在最后:

2025年上半年的上海土地市场,犹如一面棱镜,折射出中国房地产行业深度调整期的多重光谱。在这场变革中,我们既看到了外资房企的强势回归与新锐势力的崛起,也目睹了传统巨头的战略收缩与市场格局的重构。

这场变革的本质,是房地产行业从规模扩张向质量效益的转型。当“高杠杆、高周转”的发展模式难以为继,资金实力、运营能力和产品品质正成为房企的核心竞争力。上海作为中国房地产市场的风向标,其土地市场的这些新变化,不仅预示着行业未来的发展方向,更为其他城市提供了重要参照。

我来说两句

我来说两句