(来源凤凰网风财讯 作者王婷婷W=T=T)

继浦发银行发布“关于万科企业中期票据拟展期”的公告之后,12月1日晚间,22万科MTN004(单只债券)展期初步方案的文件内容出来了:

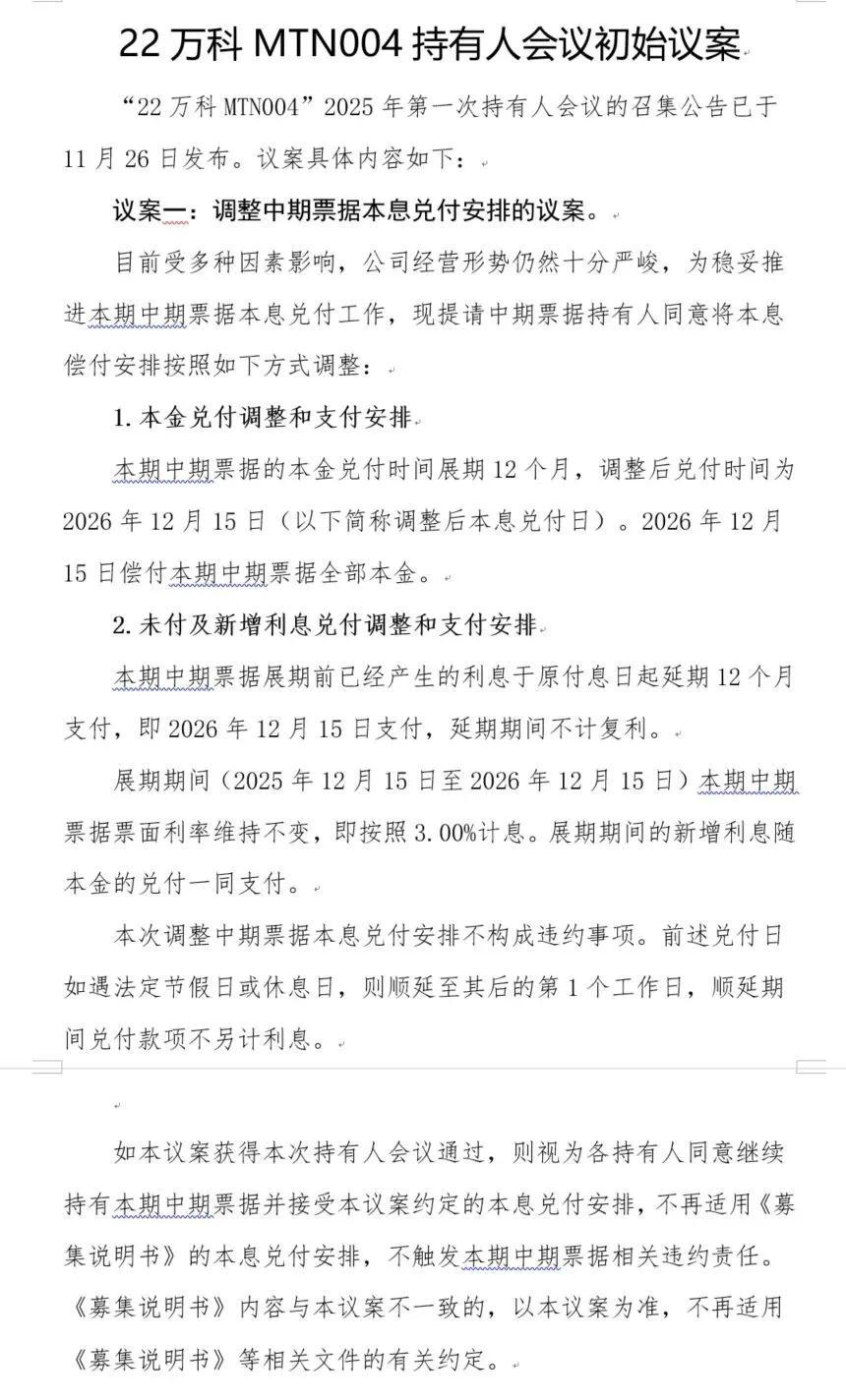

1、本期中期票据的本金兑付时间展期12个月(2026年12月15日偿付本期中期票据全部本金)。

2、展期前已经产生的利息于原付息日起延期12个月,支付延期期间不计复利。

3、展期期间的票面利率维持不变,即按照3.00%计息。展期期间的新增利息随本金的兑付一同支付。

22万科MTN004直接展期1年,相较一些已公布展期方案的债券而言,展期时间算很短的。

例如,远洋集团重组7笔境内公司债,展期时间长达10年,本金分10期每半年兑付,比例从1%递增至20%。由于远洋是多债整体重组,涉及本金130.5亿元,展期时间长属于普遍情况。

而且相较当前很多城投债“打折兑付 降息兑付”的方案,万科在方案中呈现的“不打折扣”已经算有良心。

但22万科MTN004本金和利息都展期、没有增信举措、延期期间不计复利…系列措施也使得市场疑虑再生。

因为相较之下,远洋债券的展期方案提供了“现金购回、股票经济收益权”等4种选项,其中现金购回按面值20%折价。(不过远洋解除了原有18项资产担保,也受争议)

碧桂园的大规模重组(涉及境内8笔约133亿元债券,境外约177亿美元债务),境内债券部分展期3年(分多期兑付),提供项目股权质押增信;境外重组则有现金回购、股权工具等多种选项,部分债务期限延长至最多11.5年。

由此来看,22万科MTN004的展期方案,透露出一种“希望大家多担待、我们快刀斩乱麻”的感觉。

毕竟万科从去年进入还债高峰期以来,一直在努力硬性兑付,如今也没有超长“拖时间”的倾向,已经算很努力张处理矛盾、解决问题了。只不过,要快速处理,大家都得学会“多退一步”。

万科还有13只债券

“市场化”到底怎么处理?

第一个债券展期方案,很有“表态”意义,因为万科后面还有不少债要兑付。

资料显示,22万科MTN004是万科发行于的2022年12月16日的债券,规模20亿元,票面利率3%,兑付日期剩余13天(截至2025年12月2日)

万科还有一只(22万科MTN005)债券发行于12月25日,兑付日期剩余27天,也即将公布展期具体方案,展期方向大抵相似。

万科存续中的一般中期票据共6只,除上述两只,还有4只债券兑付剩余142-217天。

7只一般公司债,除23万科01兑付剩余时间不足一年(234天),其余一般公司债的兑付时间还有1.25年-3.7年。

当上级考虑以“市场为导向”的方式处理万科的债务,那么展期、债务重整便是必然之路。

之前传言“中金进驻万科”的消息,除了中金牵头盘整清楚万科的账和债、并完成向上呈报,似乎未释放出后续委以重任的倾向。

毕竟,城投债都没有政府刚兑兜底,万科的特殊待遇也被印证了“不可能”,22万科MTN004和22万科MTN005的投资者也要做好妥协的心理准备了。

万科尚未实质性违约

距离远吗?

值得指出的是,万科债是展期,没有实质性违约。但这也正是市场的一项担忧所在。

华源证券固收分析师廖志明指出,这次债券展期事实上并没有很大程度上超出市场预期。万科债展期事件对主要房企存续债券的二级市场估值产生了负面影响,但整体影响程度有限。

不过,市场对展期债项后续风险处置方案,仍有不确定性的担忧。

因为历史上违约或展期房企的债券清偿进度整体较慢,出险房企的债务重组方案多为“以时间换空间”的思路。

当前万科可用货币资金可以覆盖存续债券余额,但无法完全覆盖未来一年内到期的有息债务本金,万科未来债务偿付仍需依赖外部融资渠道或自身造血能力,倘若负面事件冲击导致企业融资环境恶化,万科存续债券或将由展期向实质性违约演变,届时或将进一步冲击其他地产债的二级市场表现。

我来说两句

我来说两句