深圳,2026年3月3日——两会在即,作为政策风向标,房地产行业会否迎来新政,全国翘首以待。近日,戴德梁行发布《2025年全国住宅市场研究》报告,分析显示:

国内生产总值新突破,经济增长对传统投资依赖度降低

保交楼任务全面完成,新开工及竣工面积降幅有所收窄

房价整体呈下行趋势,局部高端改善项目热销

二手住宅市场分流购房需求,重点城市二手住宅销售面积占比逐年提升

楼市偏弱预期仍待修复,高层发声定调有望加码政策刺激

国内生产总值新突破,经济增长对传统投资依赖度降低

2025年,中国国内生产总值首次突破140万亿元,实现了全年5.0%的GDP增速长目标,“十四五”胜利收官。国内经济“向新而行”,大力发展新质生产力,以科技创新激发更多经济动能。2025年研发经费投入强度达2.8%,比上年提高0.11个百分点;规模以上数字产品制造业增加值比上年增长9.3%,人工智能、量子科技、生命科学、清洁能源等前沿领域科研成果不断涌现。

全国固定资产投资额首现负增长,同比下降3.8%,如扣除房地产投资影响,固定资产投资仍下降0.5%,其中房地产行业的各项关键指标降幅更为明显,继续拖累整体投资增长,经济增长对传统投资依赖度正逐步降低,而对高端制造业及高新科技领域等的研发投入持续增加,投资结构进一步优化。房地产行业则在新旧动能转换的背景下顺势发展,着力控增量、去库存的同时推进“好房子”建设,在产品设计及建造中融入新的理念及技术等,以适应新阶段需求的变化。

保交楼任务全面完成,新开工及竣工面积降幅有所收窄

2025年全国房地产开发投资82,788亿元,同比下降17.2%,较上年降幅扩大6.6个百分点。住宅开发投资63,514亿元,同比下降16.3%,与上年相比降幅扩大5.8个百分点。同比降幅双双进一步走扩,也意味着在行业调整中增量市场规模逐渐收缩的趋势。

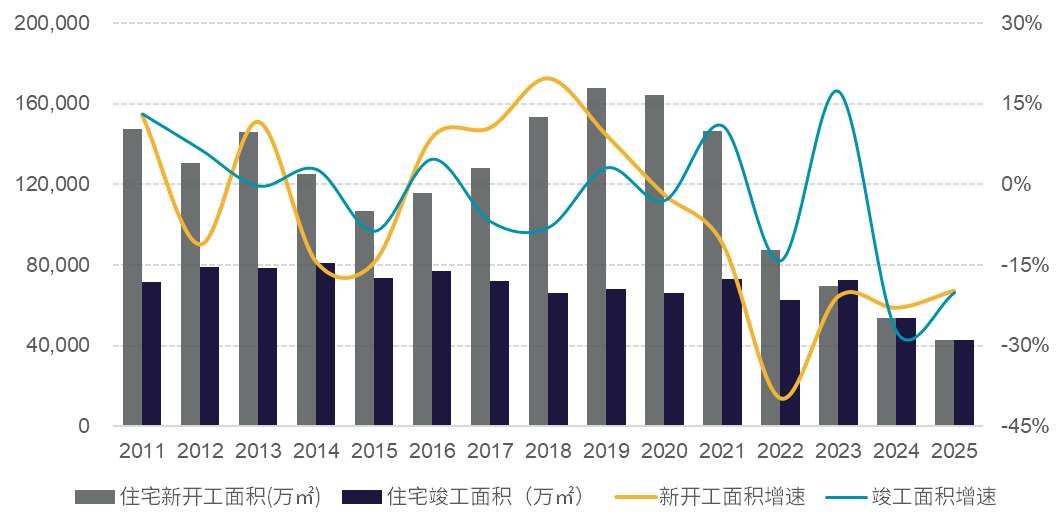

2025年全国住宅新开工面积42,984万平方米,同比下降19.8%,降幅较上年放缓3.2个百分点;全国住宅竣工面积42,830万平方米,同比下降20.2%,降幅放缓7.2个百分点,整体降幅呈收窄之势。“保交楼”的高效推进促使2023及2024年的住宅竣工面积分别反超住宅新开工面积4.0%和0.2%,2025年住宅新开工面积亦与竣工面积基本持平。年末全国住房城乡建设工作会议明确,“十四五期间,保交楼、保交房任务全面完成”,预计后续将集中更多资金用于高品质新项目建设。

图1 :全国住宅新开工及住宅竣工面积走势变化

资料来源:国家统计局、戴德梁行研究部

房价整体呈下行趋势,局部高端改善项目热销

2025年,全国新建商品住宅销售面积延续2022年以来持续减少的趋势至73,299万平方米,同比下降9.2%。第四季度,全国新房成交量仅1.82亿平方米,不及一、二季度,分别减少1.3%和8.3%,仅较第三季度上涨了9.2%,下半年市场成交遇冷明显。2025年下半年新房市场再次步入疲弱下行轨道,虽然部分重点城市的稀缺高端住宅热卖在一定程度上提升市场关注度与热度,但刚需基本盘的去化表现仍不乐观。

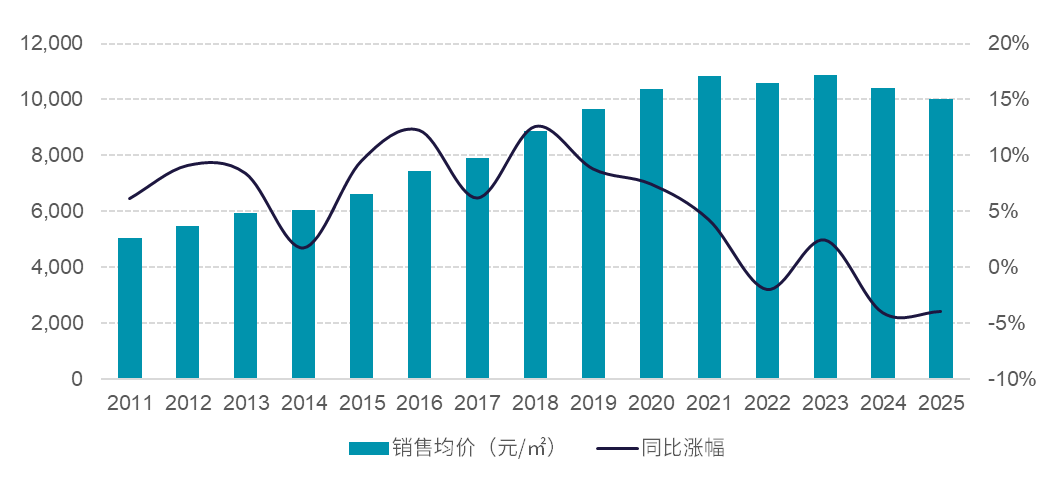

2025年全国新建商品住宅销售均价为每平方米10,005元,同比下降4.0%。伴随“好房子”供应的推进及其相关政策的宣传,多地新供应项目中高端改善型住宅产品的比例也明显增加。即便不少项目销售价格高于市场平均水平,亦取得较好的销售成绩,对当地住宅市场信心带来正向影响,但仍未扭转整体价格回调的趋势。

图2:全国新建商品住宅销售均价走势

资料来源:国家统计局、戴德梁行研究部

二手住宅市场分流购房需求,重点城市二手住宅销售面积占比逐年提升

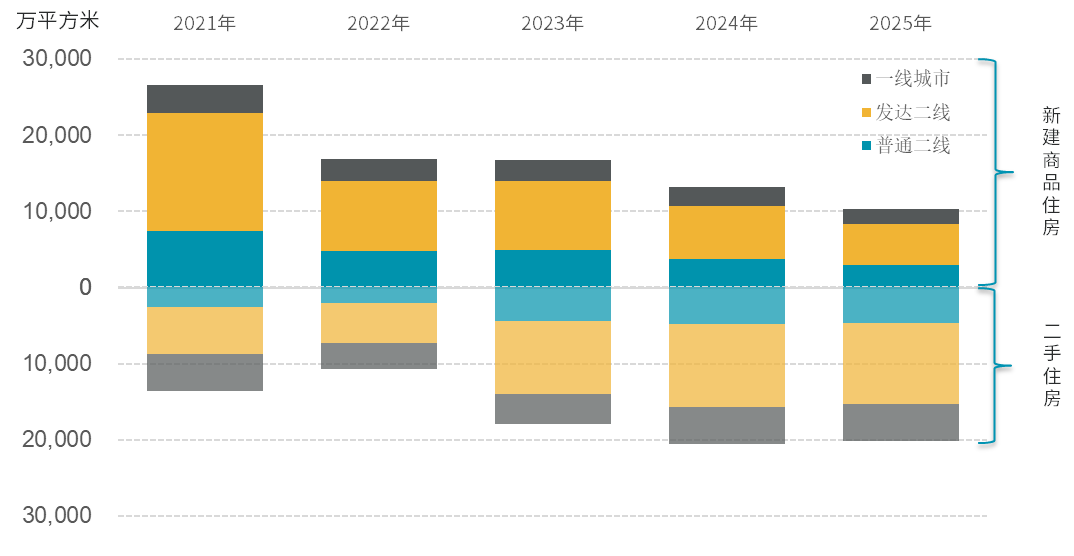

2025年,24个重点城市的新建商品住宅和二手住宅整体销售面积共计萎缩至30,570万平方米,较上年同比下降9.3%,其中一手住宅同比下降22.6%,二手住宅同比微跌1.3%。在欠缺强效增量政策刺激的背景下,二手住宅市场表现相对平稳,也反映出重点城市的住房市场依然保有较大的潜在需求。在新房市场供应向着高端化、豪宅化倾斜的背景下,更具性价比优势的二手房市场,或将承接更多来自供应错配下被高端新房市场挤出的住房刚需、刚改需求。

伴随新建商品住宅批准上市面积自2021年开始逐年缩减,2025年24城合计批准上市面积降至9175.4万平方米,较2020年阶段性高点下降64.7%。新增供应持续萎缩,一定程度限制了新建商品住宅销售规模的恢复,也促进有效需求向存量市场分流,带动近年来二手住宅销售面积占比的逐年抬升。2025年,24个重点城市二手住宅总销售面积是新建商品住宅总销售面积的1.95倍。

图3:过去5年各级城市新建商品住宅与二手住宅销售面积走势

数据来源:CREIS、戴德梁行研究部

楼市偏弱预期仍待修复,高层发声定调有望加码政策刺激

从年内的政策走向来看,国家层面的政策基调围绕推动房地产高质量发展、构建房地产发展新模式、房地产止跌回稳、推动一体化城市更新、建设“好房子”等中长期行业发展目标,市场面则更聚焦于各地优化降低购房门槛和购房成本等刺激需求、提振市场的直接举措,然而年内针对热点城市的购房限制性政策的逐层调减并未对市场构成强刺激。直至进入第四季度,10月《“十五五”规划建议》明确指出,“清理汽车、住房等消费不合理限制性措施”,12月中央经济工作会议再次强调“清理消费领域不合理限制措施”,预计2026年限购城市在放宽购房限制方面或迈开脚步。结合2026年开年,求是杂志《改善和稳定房地产市场预期》文章重申房地产业仍是国民经济的基础产业和支柱产业,预示后续楼市政策力度或有所调整;同时肯定房地产的金融资产属性,为核心地段的高端住宅产品未来资产保值增值提供更多想象空间;“政策要一次性给足,不能采取添油战术”等表述,也预计着2026年或将迎来较强新政。

戴德梁行大中华区副总裁、华南及华中区董事总经理程家龙表示,伴随着中国保交楼任务的全面完成以及“白名单”制度对房地产企业合理融资需求的支持,未来房地产投资将更多向“好房子”建设和保障性住房供应目标倾斜。聚焦增量市场缩量提质的同时,城市更新、存量物业改造、设施设备更新等升级类投入也将成为资金投放的重要流向。新的发展模式下投资及供应端持续萎缩的趋势有望逐步修复企稳。

戴德梁行研究院副院长、华南及华中区研究部董事张晓端分析预测,谨慎修复及持续分化或成为2026年的楼市关键词。房地产金融属性的回归,料将吸引更多资金流入经济活力较强的区域及优质产品,对于高端改善型住房的开发及销售将构成有力支撑;普通住宅也将在新的住宅设计标准下,出现更多兼具实用性与质价比的新产品,以“优供应”来撬动市场需求的入市;另一方面,在产品与价格持续内卷的背景下,市场或形成 “买新不买旧” 的消费倾向,因此长期积压的存量住宅或将面临更严峻的去化压力;在探索“去库存”方面,收购存量商品房用作保障性住房或成为重要路径之一,若能加快推进将直接缓解库存去化压力,同时减少其对新建商品住宅项目的压力传导,并有助于推动市场形成“高端有市场、中端有支持、低端有保障”的多元化住房体系。

我来说两句

我来说两句