3月13日,上海迎来马年首轮土拍。

徐汇长桥、青浦徐泾、嘉定新城三宗宅地同日登场。最终,一宗溢价成交、两宗底价落槌,合计收金约68亿元。

最受关注的一把火,烧在青浦徐泾。绿城经过33轮竞价,以6.57%的溢价率突围而出,为马年土地市场添了第一把柴。另外两宗,则分别由上实城开、象屿&金茂联合体摘得。

Part.1

绿城再入徐泾:熟悉的战场,更低的成本

本轮土拍竞争最激烈的战场,在青浦徐泾。

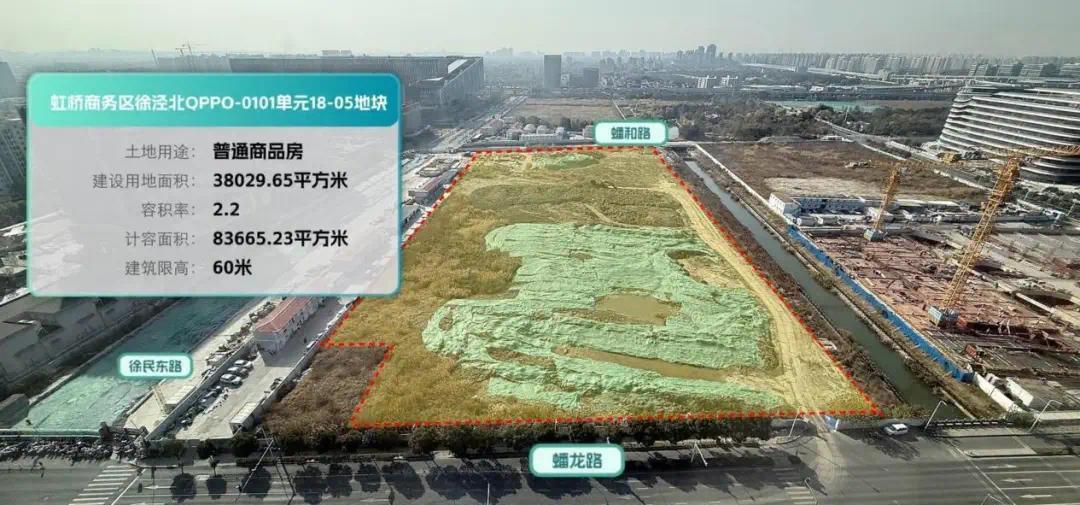

青浦区QPPO-0101单元18-05地块,历经33轮竞价,最终由绿城以总价26.75亿元竞得,成交楼面价31972元/㎡,溢价率6.57%。这一价格,比隔壁去年11月成交的宝业地块高出411元/㎡。

地价微涨,但绿城敢追高,自然有它的底气。

先看地块位置。它位于虹桥主城片区南虹桥区域,东临蟠龙路,南至徐民东路,出门即达2号线蟠祥路站,向北约900米可换乘17号线蟠龙站及蟠龙天地商业。双轨交覆盖,比此前徐泾多数项目更靠近核心商务区。

自身条件也比较过硬。方正地形、2.2容积率、60米限高,给产品规划留足空间,大概率打造全小高层产品。这类优质宅地在核心区本就稀缺。

再看供需结构。克而瑞数据显示,截至2026年2月,徐泾板块新房库存以三房为主,共339套,去化周期仅4.1个月。

在这样的供需格局下,利润空间自然成为算账的核心。地块起始楼面价3万/㎡,周边在售项目中,同济蟠龙里均价6.4万/㎡,绿城春晓园6.08万/㎡,华润虹桥润璟达7.15万/㎡。

价差清晰可见,结合绿城的品牌溢价和新规产品预期,未来售价大概率落在6万-6.5万/㎡区间。这也是绿城愿意溢价拿地的核心逻辑。

更何况对绿城来说,徐泾是其熟悉的战场。

2023年8月,绿城曾以28.56亿摘得徐泾镇双联路北侧36-01地块,溢价率10%,楼面价36850元/㎡,联动价6.2万/㎡。该项目即为绿城春晓园,也是当年上海“繁花三章”之一。

上海网上房地产数据显示,春晓园2023年12月首开,375套房源认购190组,认购率51%;2024年3月二期加推,因认购人数较少直接取消摇号。截至2026年3月11日,项目已售634套,可售仅23套,网签去化率96%。虽开局平淡,最终也算平稳收官。

如今时隔近三年,绿城再次落子徐泾。新地块楼面价比春晓园便宜4878元/㎡,位置也更靠近核心区。

成本压力小了,地段优势提升了,但市场的挑战同样清晰:二手房解禁潮将至,潜在供地还在路上。

更值得注意的是,由绿城代建的“绿城宸玺潮鸣”项目,位于青浦新城核心区,预计也将于今年入市。该项目同样定位改善型产品,虽分处不同板块,但与徐泾地块在客群上存在一定重叠。如何在同一区域内部实现产品错位,避免同质化竞争,将是绿城需要面对的又一课题。

Part.2

上实城开底价摘徐汇长桥,一场时隔四年的“破局之战”

三天前刚发布盈利预警,三天后便在上海公开市场拿地。

3月13日上午,上实城开以底价26.75亿元竞得徐汇区长桥街道地块,楼面价48511元/㎡。这是其近四年来首次在上海公开市场拿地。

为何在业绩承压之际逆势补仓?答案藏在这块地的成色里。

先看先天禀赋。地块位于老沪闵路与罗秀路之间,东侧紧邻15号线罗秀路站,是真正的地铁上盖,出门即进站;开车上中环同样方便,兼顾地铁与快速路双重优势。

限高60米(局部80米)、容积率2.0,无保障房配建要求,住宅部分大概率打造为全小高层产品,也有望成为长桥附近第一个新规项目。

再看账面价格。2024年上半年,板块内两幅协议出让地块楼面价达6.38万/㎡,而此次地块楼面价仅4.85万/㎡,价差约1.5万/㎡。单从地价看,这是一笔划算的买卖。

但划算的背后,也藏着挑战。地块商业占比不低于25%,且需自持。在当前市场环境下,商业配建意味着更长的资金沉淀周期、更高的运营要求。

另外,板块竞争也很激烈,地块东北方向700米处,“海上清和玺”自2024年11月首开以来,共推高层房源834套,均价11.2万-11.3万/㎡,去化率约60%。

不过,上实城开这块地并非没有牌面。出门即地铁、不受中环线噪音影响,是其明显优势。按当前楼板价测算,未来售价大概率落在11万/㎡左右,与清和玺正面交锋。

与此同时,板块内近期刚完成控规调整的纯宅地xh290-09地块,预计也将于不久后入市。虽然具体时间未定,但潜在的供应增量,无疑会给板块竞争再添变数。

对上实城开而言,这次拿地不只是拿一块地,更是拿一个机会。用核心区优质资产盘活全局,用确定性对冲不确定性。1.5万/㎡的价差是安全垫,但能否转化为产品力,才是真正的胜负手。

面对“海上清和玺”与xh290-09地块的双面夹击,上实城开如何用产品说话?悬念已经埋下。

Part.3

象屿&金茂联合体底价摘嘉定新城,熟悉的区域与陌生的市场

象屿和金茂,又出手了。

上午9点30分,嘉定新城JDC1-1703单元B06-01地块正式出让,象屿&金茂联合体以底价14.59亿元成功摘得,楼面价2.45万元/㎡。相较周边此前成交地块,这一定价可谓“捡漏”。

为何称其为“捡漏”?距离地块西南方向约1.4公里处,是招商蛇口于去年3月竞得的F03A-4地块,彼时成交楼面价高达31850元/㎡,溢价率30%。相比之下,本次联合体拿地楼面价低了约7300元/㎡。

更重要的是,这宗地块本身条件相当不错。它位于嘉定新城核心区,步行至11号线白银路站仅约500米,是名副其实的地铁盘,相较于周边多数项目,交通优势明显。东侧紧邻紫气东来公园,西侧则有万达广场、大融城等商业配套,周边教育资源密集,城市界面成熟。

地块自身素质同样可圈可点。容积率1.7、限高40米,为产品规划留足发挥空间。不出意外,这里有望打造为嘉定新城核心区首个“新规产品”,预计规划为“叠墅 小高层”组合。按当前楼板价推算,小高层单价有望控制在5万元/㎡以内,叠墅6万元/㎡ 头。

对这两家房企而言,嘉定新城是再熟悉不过的战场。

2023年10月,嘉定新城G03-09地块出让引发六家房企激烈争夺,象屿最终摇号胜出,成交价34.63亿元,楼面价23600元/㎡,溢价率9.75%。这一项目后来被打造为象屿远香湖岸,成绩斐然:2024年1-8月,三开三捷,拿下嘉定区销冠、全上海销售套数前三,累计成交1084套,总销金额达60亿元。

金茂则在更早的西郊金茂府项目中,积累了深厚的品牌认知与产品口碑。此次两家联手,既是深耕的延续,也是品牌的叠加。

然而,熟悉的区域,未必仍是熟悉的战场。

近年来嘉定新城供地节奏加快,新盘扎堆入市,客户资源被持续稀释。如今的嘉定市场,已与远香湖岸叱咤风云的2024年不可同日而语。

同样的地段,同样的操盘手,面对全新的行情,远香湖岸的神话能否再现?这道考题,才刚刚交到他们手上。

写在最后:

三宗地,三家房企,三条路径。

青浦的热,是核心区宅地稀缺性的价值释放,绿城用高溢价表达了对虹桥的长期看好;

徐汇的险,是国企在业绩压力下的承压补仓,上实城开用一块“带门槛”的地,赌一个翻身的机会;

嘉定的卷,是深耕者与红海市场的再一次对垒,象屿和金茂手握成本优势,能否在供应扎堆的板块中复刻神话,尚需时间验证。

马年首场土拍,火候已起。对这三家房企而言,摘地只是起点,真正的考验,才刚刚开始。

我来说两句

我来说两句