随着6月30日最后一槌落定,上海2026年上半年土地市场正式画上句点。相较于去年的热烈躁动,今年上半年,上海土拍走出了一条更平稳、更克制的曲线。

据凤凰网房产统计,2026年上半年,上海公开市场与非公开市场共计成交25 幅涉宅用地,成交总建面约173.57万方,总揽金约606.76亿元。

拆开来看,公开市场成交22幅涉宅用地,总建面约123.6万方,同比减少33.8%;土地出让金总额约521.44亿元,同比下降20.3%。非公开市场则成交6幅地块,总建面约49.97万方,同比减少58.85%,总揽金约85.32亿元,同比减少89.98%。

需要注意的是,总量在收,但并不意味着冷。上半年仍有多幅地块溢价成交,最高溢价率达到40.72%,两宗地块触顶进入竞高品质建设指标环节。热度还在,只是换了一种方式存在。

01公开市场:22幅地块、521亿,保利发展领跑半年土拍榜

先看公开市场的整体账本。

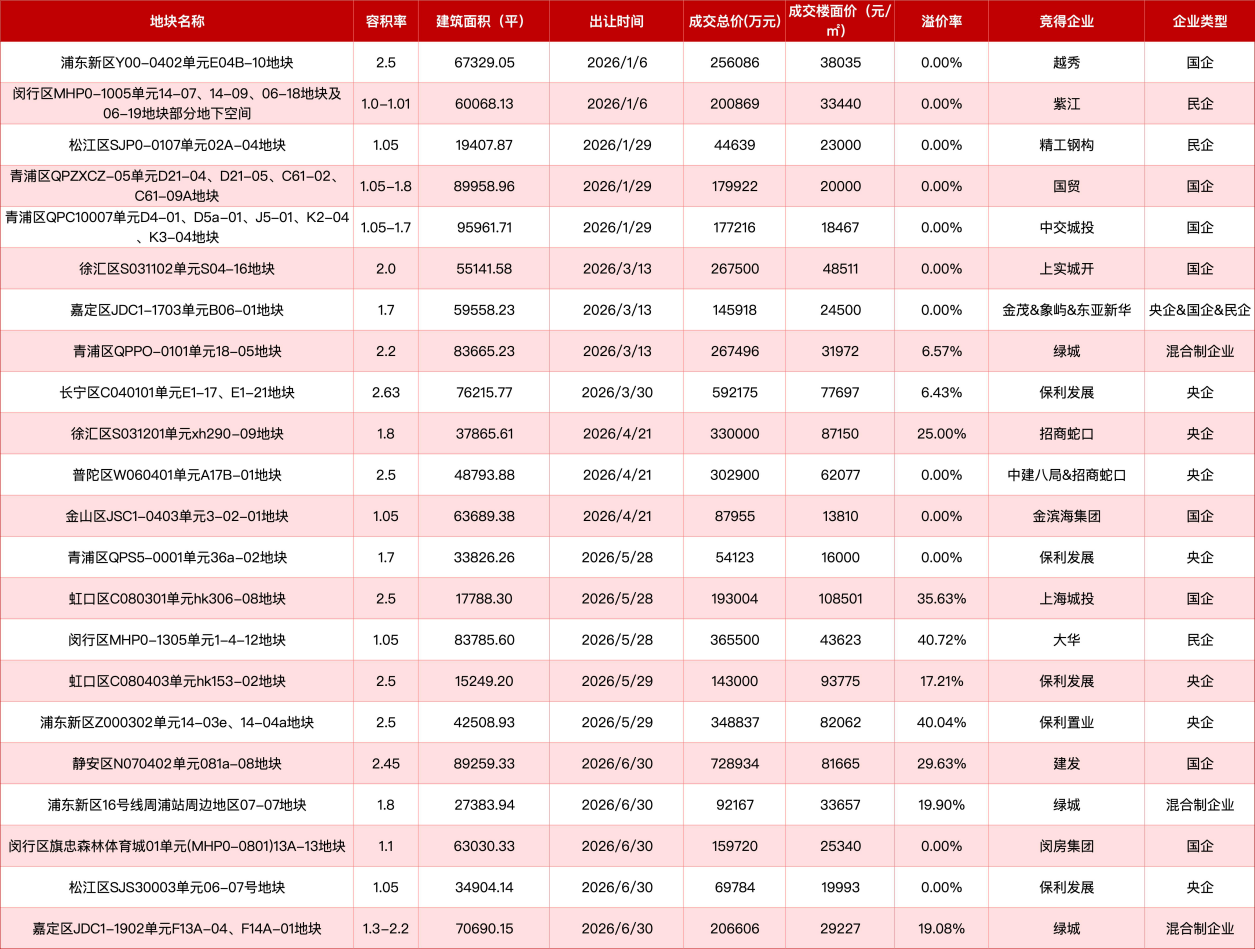

今年上半年,上海土地公开市场共成功出让22幅涉宅用地,成交总建筑面积约123.6万方,土地出让金总额约521.44亿元,成交楼面价约42185元/㎡。

相比往年,今年上半年供地规模明显收缩。从金额上看,总成交额同比下跌20.3%,较去年同期减少约133亿元;相当于去年全年的36.5%、前年的37.6%,以及2022年巅峰时期的19.7%。

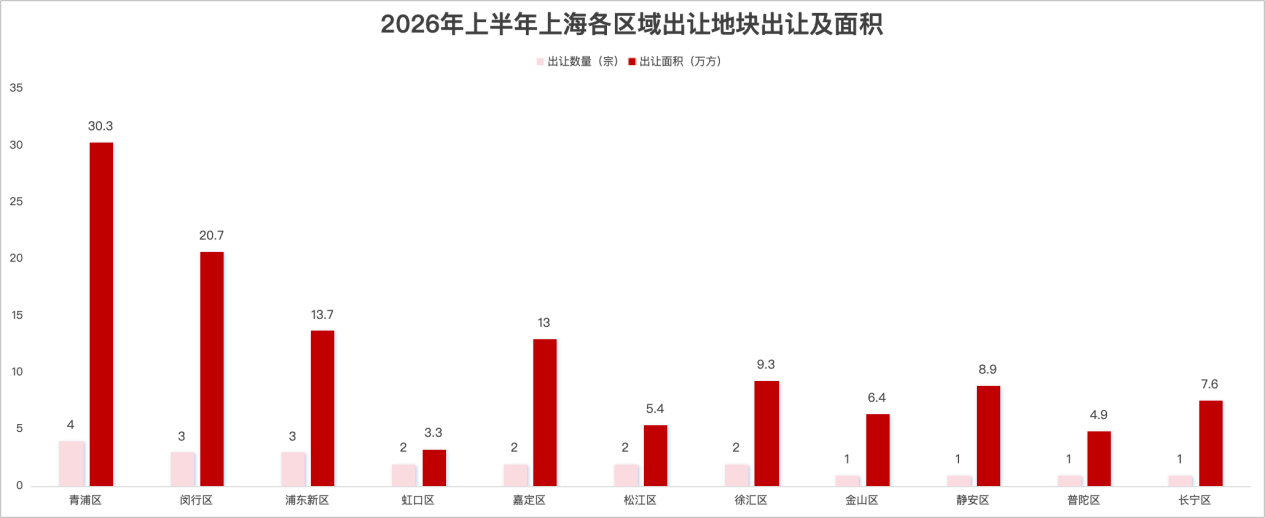

再看供应分布。22幅地块散落在11个区域,青浦、闵行、浦东、虹口、嘉定、松江、徐汇、金山、静安、普陀。宝山、崇明、奉贤、黄浦、杨浦则是零供应。供应最多的青浦区拿出4宗地块,累计30.3万方;闵行3宗、20.7万方排在第二;虹口同样3宗、13.7万方位列第三。

而热度方面,今年上半年走出了一条起起伏伏的曲线。

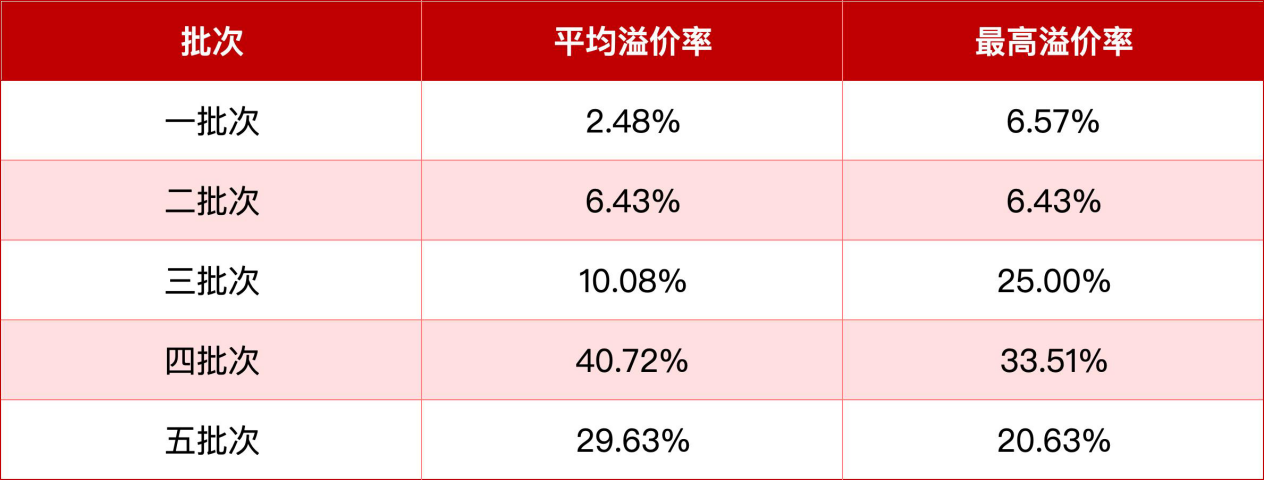

1月,去年第十、十一批次地块登台,参拍者寥寥,所有地块底价成交,市场近乎静默。3月开始有了声响,一、二批次溢价率从2.48%爬到6.40%,绿城、保利发展以个位数溢价各落一子。4月三批次,招商徐汇长桥地块拍出25%溢价率,创下2025年9月以来的新高,但整体仍算克制。

真正的爆发在5月底。17家房企围猎5宗地,整体溢价率冲至33.5%,两宗地触发中止价、转入竞高品质建设指标环节,溢价率双双突破40%。市场骤然升温。到了6月,随着地块素质有所回落、供地节奏加快,溢价率回调至20.6%,热门地块未再触及封顶价。热度还在,但理性回来了。

拿地企业方面,19家房企成功突围,央企国企仍是绝对主力,拿下16幅土地,涉及金额403.71亿元,占总成交额的77.42%。不过这一占比较去年同期的84%有所下降,天平在悄悄倾斜。

保利发展是上半年最抢眼的名字,权益拿地金额85.91亿元,在长宁、虹口、松江、青浦四区均有斩获。建发以72.89亿元拿下静安大宁大体量地块,位列第二。绿城以56.63亿元排第三,斩获青浦徐泾、浦东周浦、嘉定新城3幅地块。

值得关注的是,民营房企正加速回归。绿城表现最为活跃,独立拿下3宗优质宅地,跻身金额榜前三;大华斥资36.55亿元拿下闵行浦江地块;精工钢构、紫江、东亚新华等民企同样有所斩获。民企重返牌桌,正在改变过去国央企“一枝独秀”的格局。

02 非公开市场:量缩明显,申通地铁成最大赢家

如果说公开市场是一场有起有落的戏剧,非公开市场则安静得多。

上半年,非公开市场共成交3宗地块,总建面约49.97万方,总揽金约85.32亿元。出让建面同比减少58.85%,揽金同比减少89.98%,降幅比公开市场更显著。

原因不复杂。卖得少是一方面,更重要的是卖在哪里。今年上半年非公开市场成交的6宗地块,无一例外都在郊区,地价基数本就偏低。去年同期则完全是另一番光景——徐汇东安新村地块、黄浦余庆里地块、浦东后滩、杨浦新江湾……市区核心地块扎堆出让,随便一宗地的价格,就顶得上今年好几宗。高基数和低基数之间一对比,89.98%的降幅也就不那么意外了。

撇开去年那个特殊的峰值,今年非公开市场真正的状态是:量少、价低、偏郊区。

从拿地企业来看,主要以地方城投及区域深耕型企业为主。其中,申通地铁表现尤为突出,独自或以联合体形式共斩获2宗地块,总权益金额48.95亿元,占总成交额的57.37%。

不过,申通地铁拿地,大概率不是自己开发。3月斩获的宝山区18号线康文路站TOD综合体地块,目前已在上海联合产权交易所挂牌转让,另外4宗洞泾地块预计也会走同样的路径。申通地铁更像是土地的一手整合方,最终操盘者另有其人。另外,万科、上海实围之、杨行资产以联合体形式斩获了宝山杨行一宗地块,大概率就是四季都会新的一期。

03、今年上半年三个值得关注的趋势

看完了总量和市场结构,再来看几个更微观的变化。与去年同期相比,今年上半年的供地出现了三个值得留意的趋势。

一是低密度地块在增加。容积率1.5以下的地块共7宗,分布在闵行、松江、青浦、金山、嘉定,而去年同期只有4宗。低密供应的放量,指向一个明确的方向:未来上海新房市场的低密度产品,会越来越多。

二是入市节奏明显放缓。截至目前,今年上半年成交的地块尚无任何一宗入市。而去年同期,保利发展1月拿下的保利西郊和煦领墅地块,6月就已官宣取证。

三是溢价成交的比例在下降,但幅度并未减弱。今年22宗公开市场地块中,溢价成交的有10宗,占比45%,最高溢价率40.72%,平均溢价率22.98%。而去年同期,20宗地块中有16宗溢价成交,占比高达80%,最高溢价率41.68%,平均溢价率23.27%。溢价地块少了,但一旦房企出手,价格并不比去年低。核心地块的竞争,依然激烈。

写在最后:

整体看,2026年上半年上海土地市场平稳收官,走出一条总量收缩、热度分层、格局优化的结构化曲线。这半年不是没戏,是在"养戏"。房企算账更细了,政府供地更讲究了,这种理性博弈,本身就是成熟市场的标配。

对照官方全年275–385公顷的供地计划,上半年涉宅出让面积仅约120万方,缺口摆着,下半年补量提速基本板上钉钉。据悉第六、第七批次已进入挂牌筹备,这一批拿出的,是上半年难得一见的"压箱底"名单,地段和体量都够硬。上半年的土拍已有不少看点,而即将登场的下半年名单,同样值得期待。

我来说两句

我来说两句