编者按:2021年步入深度“金控”,三道红线、集中供地、监管扩容、信贷额收紧等政策叠加,房企走得更艰难、也更坚定。风财讯【直击半年报】特别栏目,多维度解读深度调控之下,房企的“2021半年成绩单”。

“我们要维持合理利润,维持毛利30%以上是公司的策略......”

“怎么保证维持这么高的毛利?十年的成绩印证这一点。”

许华芳这两段答记者问可以说有些“凡尔赛”,但确实是在陈述事实。

财报数据显示,宝龙地产(HK.1238)自2009年上市以来,只有一年的毛利率低于30%。今年上半年,宝龙地产毛利率35.2%,同比稍稍下滑2个百分点,但仍属于主流地产商中较为优秀的。

总裁许华芳携联席总裁陈德力、副总裁兼首席财务官廖明舜、副总裁兼资本管理中心总经理黄文钟、资本部总经理刘泊旸出席会议

事实上,在2021半年度的业绩发布会上,宝龙并没有讳言毛利率的“下滑”。目前,整个房地产行业毛利率的下降已成不争的事实,在土地和楼市调控政策的双重压力之下,留给房企的“腾挪”空间十分有限。亿翰根据2020年房企财报测算,亿翰标杆50房企的毛利率普遍保持在20%-25%之间。

对于如何维持毛利率30%的水平,许华芳提到:“宝龙过去那么多年不拿贵地不借贵钱,保持30%的毛利率还是有信心。”

如何走好规模与利润的“平衡木”,永远是房企无法回避的话题。当千亿的目标碰上了政策紧缩的下行市场,宝龙如何应对?

“宝龙不会勉强为了增长而增长。”许华芳表示,在守住三条红线,遵照国家的各种政策下,公司尽力做到最好。接下来,无论政策层面还是对宝龙来说,都是稳字当头。“项目要维持合理的利润我们才会去做,上半年其实我们避开了这些集中供地的城市。”

今年上半年,22城集中供地为土地市场的热度添了一把火,不少房企拿完地后甚至“算不过来账”。

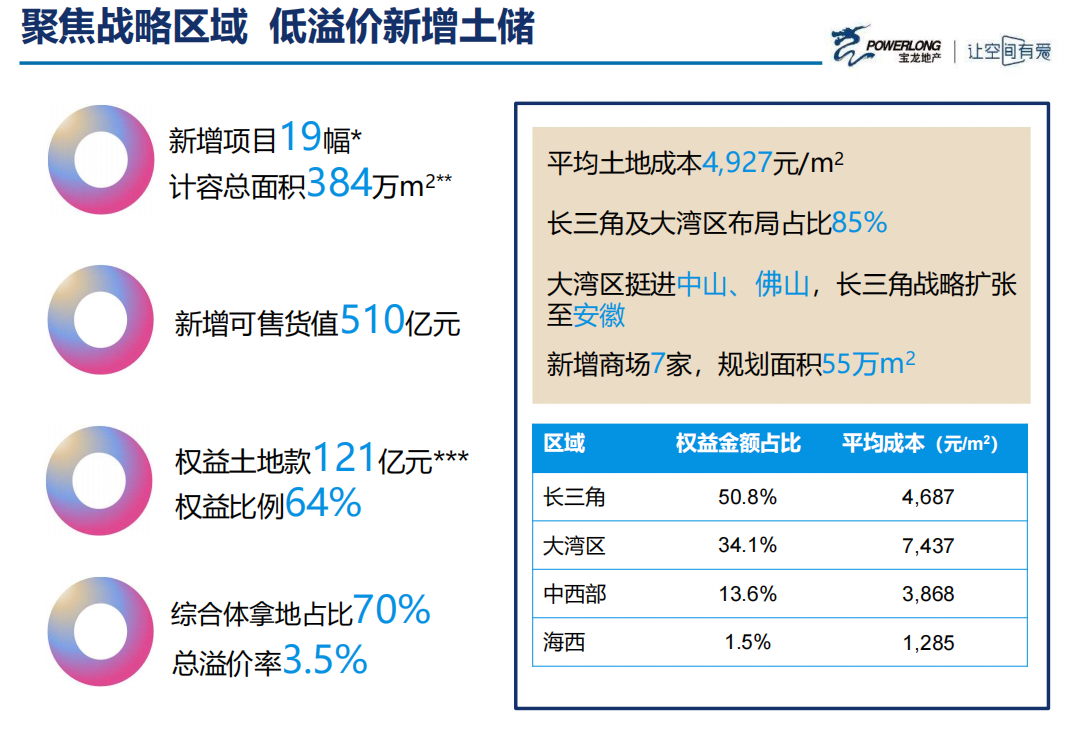

反观宝龙,其在2021年上半年一共获取了19个项目,总溢价率仅3.5%;新增货值510亿元,总建筑面积383.57万平方米,合计土地款188.98亿元,平均拿地成本4927元/平方米,权益土地款121.4亿元,权益比例64%。

与此同时,在整体投资方向上,宝龙仍然贯彻“1+1+N”的方针,主要针对长三角及大湾区两个重点。

数据显示,在上半年获取地块中,两者占比达到84.9%;第一核心仍然是长三角,单独占比超过50%。长三角区域主要在安徽扩大投资,大湾区则是首入广东中山、佛山,两个项目建面合计89.6万平方米,均为综合体类型的商住地。

“宝龙自2013年确立‘以上海为中心、深耕长三角’的发展战略以来,经受住了疫情的严峻考验,证明了宝龙的战略眼光。此番战略扩张至安徽,是聚焦区域,深耕下沉的表现。”风财讯首席分析师蔡艳萍表示,宝龙集团“地产+商业”双轮驱动的运作模式日臻成熟,使得宝龙获得了一定的土储成本优势。

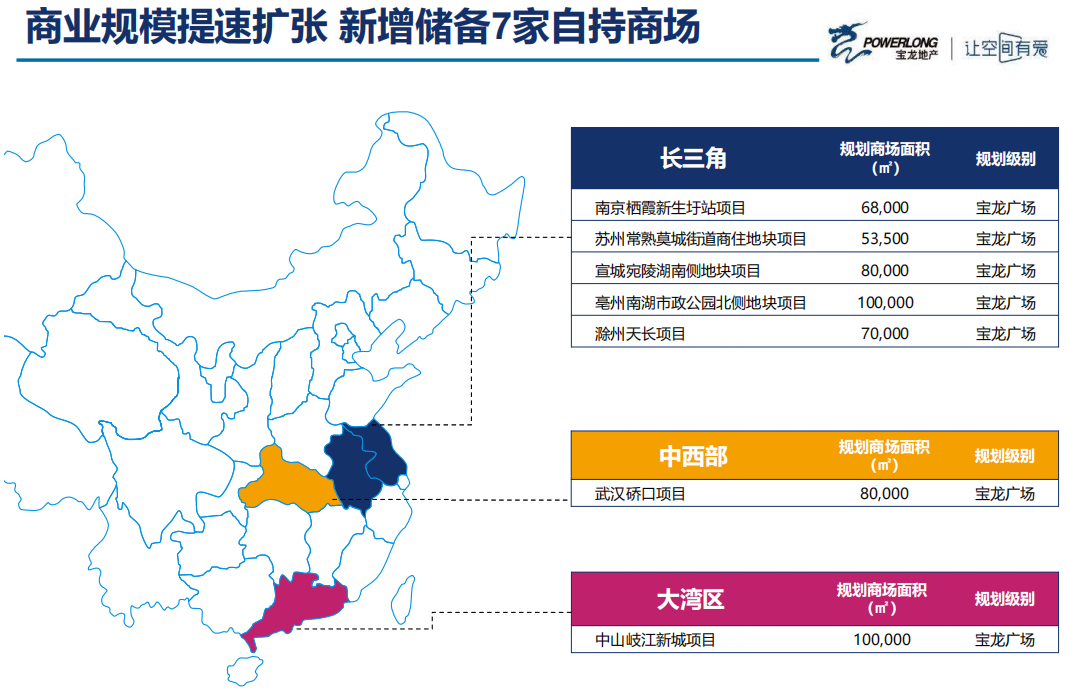

的确,通过商业综合体勾地不仅仅是上述大湾区的两个项目,而是成为了宝龙拿地的一个常规武器,在19个新增项目中,共有7个宝龙广场地块,分别为南京栖霞、苏州常熟、安徽宣城、亳州、滁州、武汉硚口以及广东中山。

截止上半年,宝龙拥有土地储备总建筑面积约为3780万平方米,其中需要自持的达到18.8%,总货值4759亿元,一二线城市占比达到86.3%,平均土地成本3570元/平方米。

虽然在上半年拿下了不少地块,但财务方面显然不是宝龙主要担心的点。截至2021年6月底,公司净负债率为77.84%,剔除预收款后的总资产负债率为69.98%,现金比短债为109.29%,“三道红线”继续保持绿档。

宝龙地产的稳健表现也赢得了资本市场的认可。标普上调公司主体评级至BB-,债券评级至B+,展望稳定,这也是宝龙地产上市以来首次迈入“BB级”行列。大公国际也将宝龙地产子公司宝龙实业的主体长期信用等级评定为AAA级。此外,今年5月,宝龙地产还获纳入MSCI中国指数。而在今年的中期业绩发布后,花旗、高盛高华、摩根大通、中金公司等多家境内外机构也发布研报,认为宝龙“业绩超预期”,看好未来发展并上调目标价。

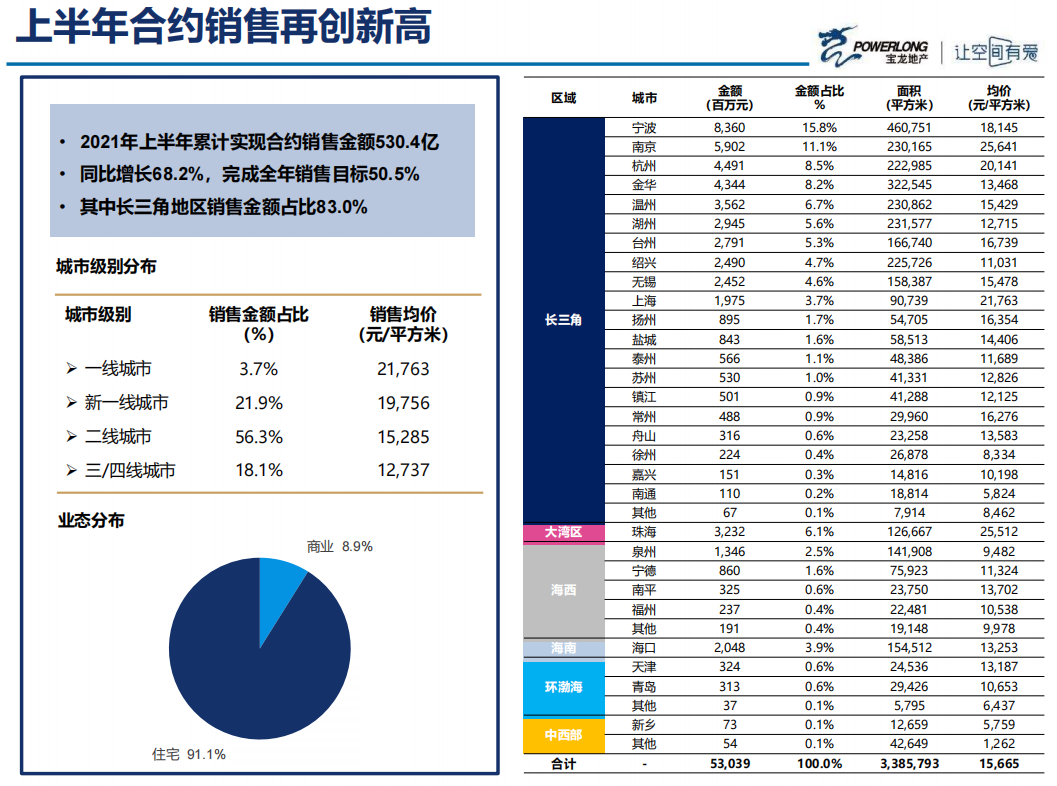

这些都给了宝龙实现“千亿”目标的底气。销售方面,宝龙上半年完成1050亿元目标过半,实现合约销售额530.39亿元,较2020年同期上升约68.2%。

贡献较大的主要项目位于宁波、南京、杭州、金华及温州

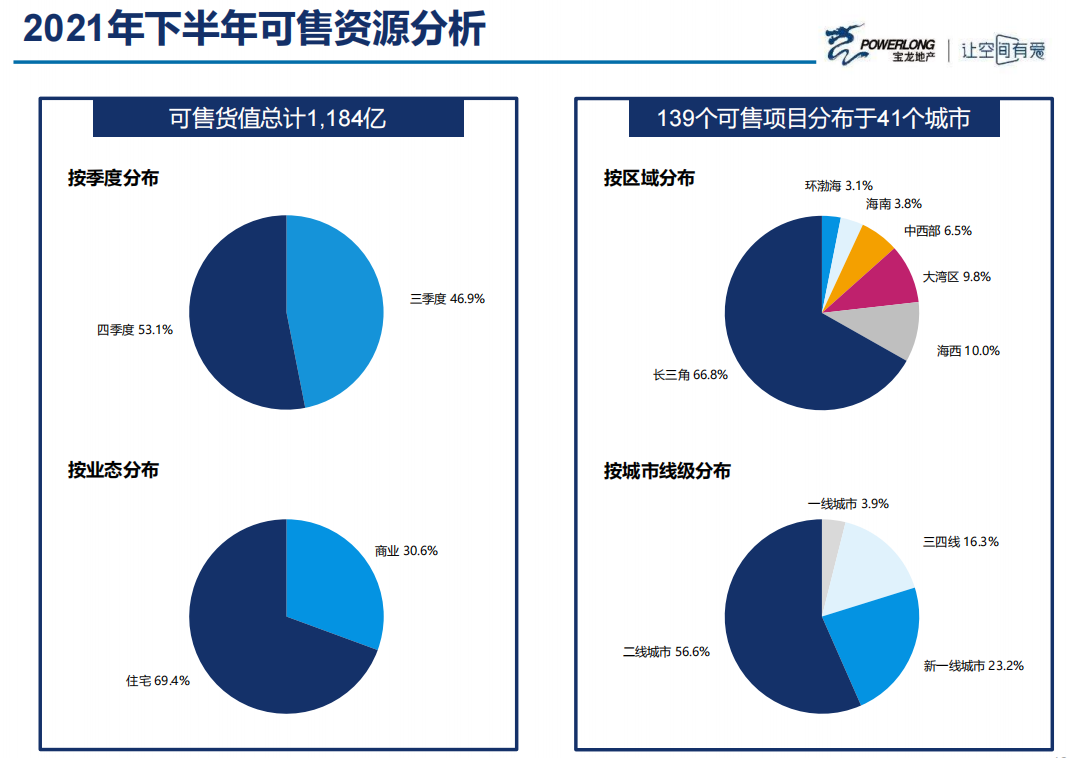

下半年,宝龙为这个千亿目标准备了1184亿的推盘货值,合计139个项目,分布在41个城市,仅需要去化率在44%就可以达标。甚至宝龙还详细列举出了长达5页的推盘项目表,侧面展现了管理层的坦诚和对完成千亿目标的信心。

许华芳表示,未来五年的发展,要实现“双百双千”企业战略目标,即达成自持购物中心超一百座、核心利润超一百亿、权益销售额超一千亿、上市公司总市值超一千亿。

▼200+品牌房企2021上半年业绩速览解读

我来说两句

我来说两句